耐心等待机会而不是追逐机会

2020年1月底爆发的新冠肺炎疫情,对旅游业的影响还是蛮大的。比如宋城演艺,2020年上半年,其旗下的景区基本处于闭园状态,直到2020年6月12 日才重新营业。

疫情终将过去,回归正常后,受疫情影响严重的行业有好的投资机会吗?为此,2020年4季度,我对春秋航空和宋城演艺进行了研究。

春秋航空虽受疫情影响,但到了2020年4季度时,春秋航空的股价已经从底部涨上来了,事实上2020年春秋航空的股价还创出了近几年新高。股价大幅上涨,估值也不再便宜,我放弃了对春秋航空的投资。

除春秋航空外,我还对宋城演艺进行了初步研究。2015年至2019年,宋城演艺的加权净资产收益率在14.52%~16.38%之间,盈利能力不错。其成长性还可以,既有现有景区的内生性增长,也有外延性扩张带来的外生性增长。宋城演艺也几乎没有息负债,对外扩张靠自身积累来实现。

2020年11月底,宋城演艺的股价出现了调整,其股价从2020年11月27日的19.96元/股下跌到 2021年1月21日的15.03元/股。

图1:宋城演艺2020.1.1至2021.3.31股价(前复权)K线图

2021年1月28日晚,宋城演艺发布长期股权投资减值损失和2020年业绩大亏预告,拟对投资的花房科技进行会计减值处理,由此导致2020年净利润亏损18.31亿元。

其实花房科技的经营还算不错,对它的分析,请参考我写的《花房科技的前世今生》和《花房科技的经营还不错》两篇小文,管理层想趁机进行财务洗澡而已。

2021年1月29日,宋城演艺公布2020年净利润大幅亏损的首个交易日,宋城演艺股价不跌反涨,当天大涨3.27%,收于16.43元/股,利空出尽是利好。

2021年1月27日至28日,我已经以15.99~16.56元/股的价格买入了占投资资产8.84%的宋城演艺。2021年2月1日,以17.15~17.58元/股的价格继续增持,宋城占投资资产的比例上升至13%,仅用了三个交易日,就完成了对宋城演艺的购买。

2021年3月份,我以20.44~21.83元/股的价格卖出了50%以上的宋城演艺,2个月不到,盈利30%。

21.6元/股的宋城演艺,按2019年净利润计算,对应的市盈率为42倍,如2021年净利润比2019年增长20%,则对应的2021年市盈率为35倍。也许不贵,但难言便宜。

投资宋城演艺,说明了耐心等待机会,而不是追逐机会的重要性。

不仅仅是宋城演艺,其实2020年下半年开始买入的中国平安,2021年1月份投资的陕西煤业,以及投资地产股和信维通信都是这个思路。只不过投资中国平安时,遭遇其投资的华夏幸福债务违约,投资信维通信时买入价格过高。

可见,投资不是抄底,便宜不是买入的理由。仅当公司的基本面将要转好时买入,才可能赚到,而判断公司的经营能否好转,则不是一件容易的事。即便判断正确,如何以尽可能底的价格买入也是一个挑战,如买入过早,价格过高,也赚不到大钱,投资没那么简单。

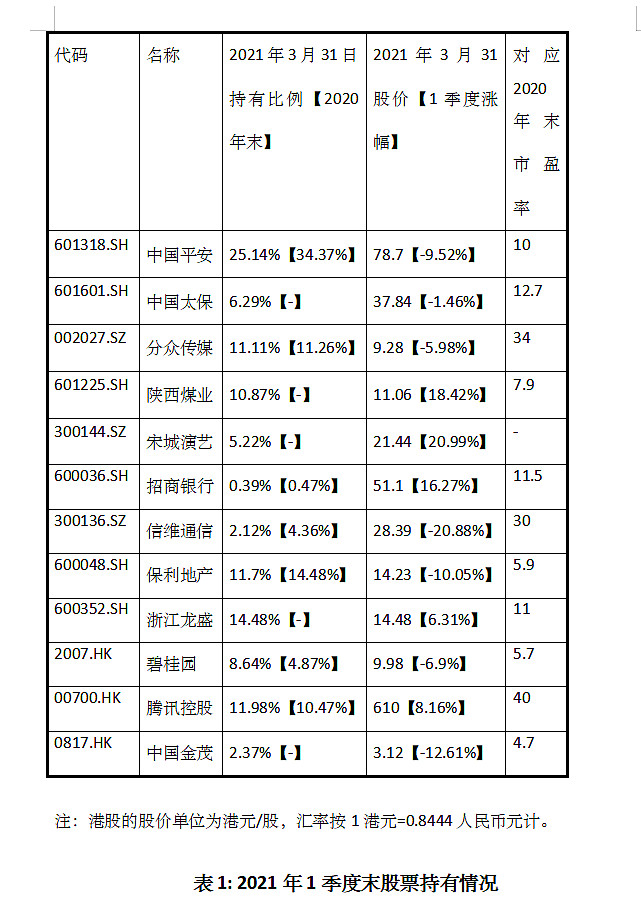

2021年1季度末持仓情况

2021年1季度,投资收益为-1.02%,同期沪深300指数下跌3.13%。2021年1季度末,持仓情况如下表所示。

2021年1季度,重仓的股票,比如中国平安、保利地产、分众传媒、信维通信都出现了下跌,投资组合也亏损1.02%。

股价波动不是风险,永久性资本损失才是风险。当下持有的股票,既好又便宜,持有股票不动摇。

2021年3月份主要操作

2021年3月份,主要操作如下。

再次强烈申明,本文仅为自己的个人投资记录,文中任何操作或看法,均可能充满本人的偏见或错误。文中提及的任何个股,都有腰斩或翻倍的风险。请朋友们切记,万万不可依赖我的判断或行为作为买卖决策。

清仓中国平安H股

2021年3月份,在略微盈利的情况下,以97.55~98.25港元/股的价格清空了中国平安H股,卖出中国平安的理由,见《2021年2月投资回顾》。

大幅增持地产股

卖出中国平安H所得资金,以9.32~9.69港元/股的价格全部用于增持碧桂园。

在2020年年报业绩会上,碧桂园总裁莫斌公开提出三年增长计划,有信心在未来三年每年实现10%的权益销售增长目标,并保持各项经营指标同比增长,明确了其对未来发展的信心和底气。

2021年,碧桂园预计全年权益可售货量约9600亿元,可售货源充足,只需保证65%的去化率即可实现权益销售规模10%的增长。

碧桂园在2017年、2018年获取的一些高成本地块对2020年整体的结算利润率水平有一定影响。2020年,碧桂园实现营收4628.56亿元,同比下降4.74%,毛利率由2019年的26.06%下降到2020年的21.8%。2020年碧桂园的核心净利润为323.62亿元,同比下降19.34%。

碧桂园管理层预计,其利润总额将会从2021年触底回升。在2020年新获取的土地中,已经开盘的项目毛利率都超过了22%,年化自有资金回报率大于30%的项目超过9成,整体经营效益将会有明显提升。

截止2020年末,碧桂园总借贷余额同比下降11.7%至3264.9亿元,净负债率55.6%,现金短债比1.91,剔除预收账款后的资产负债率80.53%。期末融资成本进一步降低至5.56%,融资结构优化的同时较2019年末下降了78个基点。未来也会通过合理的资金安排,在央行要求的时点之前在“剔除预售账款的资产负债率”指标上达到“三道红线”绿档的要求。

净负债率的计算公式为:有息负债减去货币资金,除以股东权益(包括少数股东权益)-永续债;剔除预售账款后的资产负债率的计算公式为:(总负债--合同负债)/(资产总额-合同负债)。

2020年8月20日,住建部、央行在北京召开重点房地产企业座谈会,传达了“三条红线”要求。“三条红线”是指:房企剔除预收款后的资产负债率不得大于70%,净负债率不得大于100%,现金短债比不小于1倍。

根据“越线”的数量从多到少,监管层将房企分为“红橙黄绿”四档,并以此限定其有息负债规模增速上限。红档房企不能新增融资,其他三档的融资上限分别为5%、10%、15%。

中国金茂的股价,从2020年7月2日的6.025港元/股,持续下跌到2021年1月28日的2.97港元/股,股价腰斩。

图2:中国金茂2020.5.29至2021.3.30股价(前复权)K线图

2021年1月25日,中国金茂发布盈利预警公告,由于售价不及预期,将计提资产减值损失。其2020年年报表明,中国金茂2020年计提减值38.33亿元,导致归母净利润同比大幅下降40%至38.81亿元。

但中国金茂2020年的核心净利润为70.63亿元,依然同比增长14.96%。

中国金茂2020年的整体毛利率约为20.2%,其管理层透漏,目前3017亿左右的已售未结转部分毛利率在18%左右,短期毛利率将维持这一水平。2020年拿地的毛利率在23%左右,叠加高毛利率城市运营项目逐步进入结转周期,未来企业的毛利率维稳可期。

截止到2020年底,中国金茂现金短债比1.88,净负债率44.7%,剔除预收账款后的资产负债率66.8%,三大指标全部绿挡,且融资利率仅为4.42%(碧桂园2020年的融资利率为5.56%),处于行业领先水平。

2018年至2020年,中国金茂的销售金额分别同比增长85%、25.63%和43.71%,凭借突出的业绩增速,2020年迈入全国15强,销售收入的快速增长保证了未来营收的快速增加。

2021年2月份,已经用碧桂园换了一点中国金茂。随着对中国金茂的了解深入,2021年3月份,以9.76~9.83港元/股卖出一点碧桂园,所得资金继续以3.16~3.19港元/股的价格增持中国金茂。

每股3.19港元的中国金茂,对应的市值仅为405亿港元,对应2019年的市盈率仅为4.81倍(用核心净利润计算),市净率仅为0.73倍,股息率高达8.15%。

2021年3月份,也以14.8~15.99元/股的价格增持了一些保利地产。

地产行业公司2020年的营收,大体上对应2018年的销售业绩。而2018年的可售楼盘,差不多又都在行业景气高点2017年拿的地,拿地成本较高。由于2018年中美贸易摩擦和政府限价,楼盘售价也偏低。使得2020年地产行业上市公司的净利润不好看,我想这就是2020年地产股整体低迷的原因吧。

但情况正在起变化。

2021年地产公司的营收对应2019年的销售业绩,2019年以来房子卖的不错,这批房子的地是在2018年低点拿的地,拿地成本低,毛估估2021年房地产的业绩整体会比2020年好,碧桂园管理层也认为如此。

2020年下半年以来,房地产销售业绩不错,2021年以来龙头房企的销售业绩更是连创新高。

首先,这三家公司的财务保守稳健,有息负债占比较低,有息负债成本也低。另外,它们在2019年、2020年以及2021年前2个月的的销售业绩都不错。这三家公司的股价除保利地产在2020年略微上涨3.24%外,其它两家都是下跌的,中国金茂更是下跌38%,估值都很低,股息率都超过5%。

当下买入地产股,属于胜而后求战,也许赚不到大钱,但不会大亏。2020年以来,市场对地产股唯恐避之不及,2021年否极泰来?

减持信维通信

2021年3月9日,在仅盈利1%多点的情况下以32.9~33.57元/股的价格卖出了81%的信维通信,3月11日又以30.36元/股的价格又买回来一点。

当时卖出信维,是因为3月8日除信维通信上涨外,其余前期涨的较好的股票都出现了调整。事后来看也是如此,2021年3月份,部分蓝筹股调整的比较大。2020年3月3日,我投资浮盈高达12.96%,到了3月底时,基本上又都跌回去了。

事后看,卖出信维通信避开了下跌,但这属于运气,以后更需提高买入时的确定性。

2021年1季度,信维通信在2020年大幅下跌20.85%的基础上又下跌了20.88%。它的下跌,一个因素是2020年下半年来业绩不及预期,另一因素是5G产业链上市公司在2020年大涨后,也出现了调整,2021年1季度,蓝思科技和立讯精密都出现了下跌。

展望2021年,我还是认为信维通信的业绩应该会有不错的增长,现在的信维通信已物有所值,继续持有吧。

买入时,信维通信已经大幅下跌,我买入后继续下跌,如何熟练的接快速下落的镰刀,我还需持续修炼,投资永远在路上。