要点提示:

1、主要策略:XX为截面策略80%+时序策略20%左右,所以纯多头敞口暴露不多,在上周大幅回撤中,基金净值影响小于行业CTA平均值;

2、收益归因:按品种分类,XX股指cta和商品cta,按保证金算,大概1:2。今年以来股指CTA表现较好,贡献收益大概三分之一。纯量化多头方面基本已修复前期回撤。

3、持仓周期:XX股指CTA持仓周期1-2天,商品持仓周期5天左右,属于短周期序列。所以相对长周期管理人表现相对较好。但保证金整体占比30-40%,杠杆较高,所以极速反转的市场中,如果敞口较多,就会跌幅较大。

4、基金表现:XX纯cta与宏观策略基金表现近期趋同,主要是量化选股方面没什么行情,同时两只基金cta占比差不多,cta部分仓位较重。

5、模型优化:XX最早以作截面为主,后来加了时序,今年降低了时序权重到20%。但不会因为因子的短期失效就剔除,考核周期在半年到一年。很多因子会表现为短期失效而长期有效。

主要内容:

6月13号以后,南华商品当周跌了5个多点,下一周,单周跌7个多点,创近2年最大跌幅。之前波动率较低,所以都是多头为主,所以XX单周也跌了较多。两个cta及CTA+,都是30-40%,单周6-7%点的回撤。长周期继续大幅回撤,短周期就开始盈利或者亏损较小。再高频的可能更好,6月20号,不同cta策略间就开始业绩分化。6月20号,XX单周跌了2个多点,就是因为短周期策略方向变了。

6月中旬的反转,一直持续到7月中旬。6月末,多空趋于平衡,整体轧差趋于平衡。

7月份市场跌幅继续持续,反向做空获取收益,一定程度再往上涨。涨了半个多月。

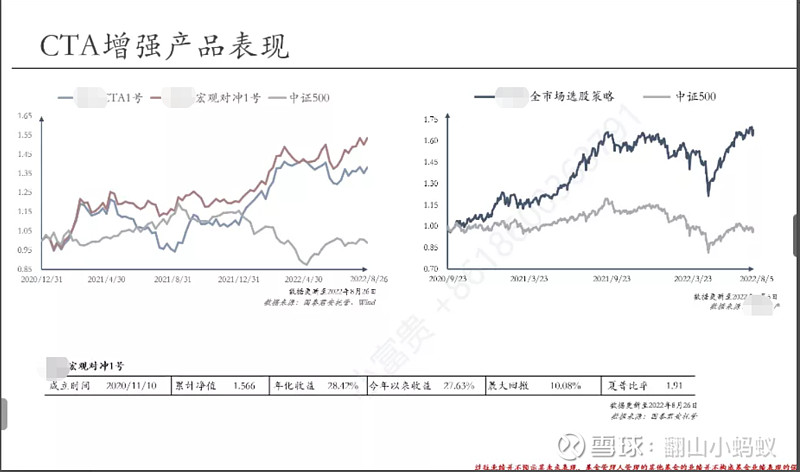

7月中旬到现在,市场处于震荡。7月15日当周,因为开始转向,所以第一周反应不及时,又回撤,不大,再2-3个点。方向又调整,由空转多。到8月份,有一定盈利。8月份整体涨幅,到8月26号,涨了1.6左右,从26号往后,市场又开始反转,各类资产出现暴跌,这一轮损失较大,在同行中还行。上周回撤1.6左右,很多时序、截面,基本面或量化,大的有回撤10个点。上周商品其实在亏,但多头敞口相对不大,反转中整体跌幅较小。另外,股指做空产生的收益一定程度上弥补了商品亏损。股指带来了0.5的收益。

CTA还原近期情况,7月到8月,整体小幅上涨。股票也没有太大行情。8月份股票也是打平的。股票跌了0.5左右。所以CTA跟宏观对冲走势差不多,因为股票没什么贡献。宏观走势跟cta接近,跟500走势相差很大,因为cta仓位很重。保证金占用水平都是一样的,策略都是一样的额。唯一不一样的,cta1还有50%的现金,而宏观对冲有50%的量化选股。产品很贴近cta。期货市场波动很大,走势跟cta或者南华商品相关性较高。整体平滑性提高很多。

Q:雪球在架产品保证金跟cta1号一样。股指cta是放在cta里,还是宏观里面

A:增大了股指cta的比例,但增加不多。复合产品股指cta比例高了一点,更多还是在于原有cta里,股指占比较高。股指占比有三分之一,跟股票叠加,有一定叠加效果。量化多头这个产品也是修复了最大回撤。

Q:近期商品波动率又下降,所以多头仓位又上去了。XX回撤不大,为何多头仓位不高呢

A:仓位没有变化,没有基于当下行情做主观调整。敞口相对之前小了很多,多空轧差小了很多。同板块多空敞口比613号小。因为多空,有同板块多空和不同板块多空。从上周看,同板块多空跟不同板块多空,差不多一半一半的样子。同板块30%多,所以XX是截面,但波动较大,主要是多空偏趋势,大部分做不同板块的多空。

同板块多空和不同板块多空比例的权重,是量化自己判断,强约束是30%做强相关性品种的多空。更多是呈现不同板块之间的多空。

Q:去年有个较大的回撤,这个主要原因是。现在有无对模型做优化

A:去年从5月13号到8月20日,有个持续大幅下跌,回撤22个点。以往XX回撤幅度在10左右,最高到14.去年回撤偏大,主要是因为行情不连续。去年年中,政府对大宗商品干预比以往多。尤其是黑色板块。513号之前,大宗尤其黑色持续冲高,国常会干预之后,有大幅回撤。黑色大部分品种当时做多,方向很难及时调整。黑色回调后,5月中下旬,油脂油料继续大幅度互转,黑色亏完亏油脂。6月-8月,南华虽然整体上涨,但很多品种处于震荡上行,大宗商品往上涨,政策往下压,所以很多品种震荡周期跟策略周期匹配。市场方向频繁转向,反复磨损导致回撤不停加大。所以回撤大,主要是一个市场原因,一个是周期处于的磨损。

回撤之后,做了调整。但调整内容不大,即便遇到去年行情,还是有大幅度回撤,会小一点。降低了时序策略的敞口,以前都是截面策略,2020年以后加了时序策略,加了后刚开始较好,时序性策略在大的行情之下,给净值贡献较多。在行情不太好的时候,暴露敞口较大。截面会控制多空轧差,时序是不会控制的。市场同涨同跌没有那么频繁,一部分做多一部分做空,敞口还号。近期,市场同涨同跌现象较为普遍。现在缩小了时序策略的敞口,但也没有缩小很多。

Q:敞口如何控制

A:敞口控制单板块,单品种持仓。上线受控制。多空市值敞口,截面控制在5%以内,时序没有做控制。以前同涨同跌没有那么频繁,时序回测表现还可以。所以加了时序,比例一度占到30%左右。截面占7成,时序占3成。后来发现时序的时间平稳性要差,所以又删减了部分仓位。

Q:现在策略占比及业绩归因

A:商品子策略分为截面和时序。截面占80%左右,时序占20%左右。股指是纯时序的,目前股指纯时序的收益贡献占三分之一。盈利最多在2-3月份,6月7月也赚了,但不多。

商品这块,主要是截面贡献。时序赚的钱,在7 8月份都亏回来了。

股指保证金在10%,商品保证金在20%多一点。股指持仓周期在1-2天。商品会长一点。商品在5天左右。股指的时间也不是很短,日内隔夜没有。

Q:股指贡献了10个点,优势在哪里

A:股指占比较高一些。纯股指策略,市场相对比较少。国内相对大的cta管理人比较来看,我们的占比偏高,周期偏短。股指策略其实是个高收益回撤比,在市场大跌时,收益偏高,主要是持仓周期偏短,下跌过程中,信号更强,更能抓得住下行趋势。上涨的时候表现反而一般。上涨很难吃到整个行情。上涨信号偏弱,下跌信号更加急促。上涨信号比较缓慢,多头信号会被打出去。

XX还是主要做商品。

Q:商品波动会比较剧烈,如果一直这么持续,会有怎样的影响

A:如果一直处于高位震荡,我们也很难赚钱,会亏。单不认为高位震荡会持续很久,会消耗市场情绪。我们的产品是cta加股票策略。cta不好做,但还有股票,相对比较难判断。但还是有希望把,期货这块比股票相对确定性更高一些。

Q:市场下跌时,资金参与量下降,变成量化互相博弈

A:比上涨时概率高一些。期货市场主要资金来源,产业客户最大,机构客户、散户。散户体量小。主要是机构和产业。产业做套保,要做空期货。所以期货上涨,产业亏了钱,为机构赚钱。期货下跌,变成机构跟机构博弈。也不代表没有机会,商品双向博弈,还是有做的好的。下跌过程中,主观和量化管理人,会成为互相的盈利来源。下跌过程中,会更难做,但还是有机会。

从过往历史业绩中,南华都是持续上涨,下跌过程中都亏钱,所以大家会觉得,下跌过程中博弈更激烈。

Q:不同板块的截面策略

A:截面策略是使用横截面数据,不同板块不同品种的相对强弱。通过量价因子、基本面因子打分。做多强势品种,做空若是品种。如果强相关性品种,焦煤焦炭,一个做多一个做空,本质是做套利。如果是不同板块的品种,一个玉米,一个石油,这个没有对应关系。本质上是做趋势。不同板块间,本质意义上是偏趋势的。

Q:商品市场中杀估值,短期内就是失效的过程,

A:基本面量化 期限结构因子都失效了。有些占比较高,我们也有这类因子。这类因子长期是有效的,不代表未来就一直不适应。不会说短期内失效,就剔除他们。能做的就是分散化,品种、策略分散。只要逻辑性存在。就是长期有效的因子。

观察因子有效周期,会在半年到一年的时间窗口,不会短时间内失效就调整。

Q:各板块权重分配

A:各大块品种之间没有明显偏好。单板块是30%以内,期货也就几个板块,单品种在10%左右。保证金相加的比例。

最后总结,短期不可怕,长期有信心,默念三十遍