前言

2023年,是新《证券法》实施满三周年之际,也是我国证券市场全面实施注册制的元年。从中国证监会的案件办理通报来看,2022年全年办理内幕交易案件170件,同比下降15%,但靠内部消息炒股获利的市场陋习仍未根除,并购重组、实际控制人变更等重大事件仍是内幕交易高发领域。

若聚焦到处罚决定,2022年我国证券监管部门共对49起内幕交易案件作出处罚决定,在处罚数量上仅次于信息披露违法案件、且远超过其他违法类型,可见,内幕交易依然是资本市场极为高发的违法行为。

基于上述背景,我们对2022年全年的内幕交易处罚决定进行梳理,分11篇文章对案件数量、处罚人数、罚金数额、内幕信息类型、内幕信息形成时点和认定方式、内幕交易违法主体的类型、获取内幕信息的途径、罚没比例、被处罚人的陈述与申辩等内容进行了全面分析,并以数据和案例结合的方式进行解读,以供各界朋友参考使用。

更多团队信息,请关注公众号“金鹰治理”

往期内幕交易相关文章请见:

1、新《证券法》是如何规范内幕交易的?

2、内幕交易行政处罚趋势洞察3、内幕信息和内幕交易类型洞察(数据+案例)

4、内幕信息形成时点的认定规律(数据+案例)

5、实证分析:哪些人容易构成内幕交易?

6、内幕交易行政处罚的力度和申辩情况

正文

截至目前,我们的内幕交易年度报告已经更新了六期。在之后的更新中,我们特别筛选了2022年的典型内幕交易申辩案例5则,与读者分享。在该5则案件中,当事人的申辩思路和监管部门的复核认定,彰显了诸多内幕交易认定的疑难点,值得反复推敲。

具体来说,我们在选取案例的过程中,尽可能地扩大覆盖范围,选取特征不同的疑难案件,例如,虽然都是涉及处置重大资产的内幕交易案,但是案例1系上市公司交易相对方人员进行的内幕信息知情人交易,适用2005年《证券法》进行处罚。与之对比,案例2则是上市公司及其关联方人员进行的传递型内幕交易,适用2019年《证券法》进行规制。两则案例在违法主体、违法行为和适用法规上均不一致,因此申辩和复核理由也存在较大差异,但监管部门均在某种程度上运用了“整体思维”,我们希望通过该对比来展示“相似”案例的异同。另外,案例3的1份处罚决定书中涉及了2则内幕消息,且突出了内幕信息获取地点的多样化,这也是目前内幕交易新的发展方向,值得关注。在案例4中,我们对“利空型”的内幕消息及其对应交易予以了分析,同时,监管部门认为内幕信息形成的认定无需完全精确,而价格敏感性则依旧是判断内幕信息是否形成的核心标准,这也是目前执法实践的普遍共识。最后,在案例5中,我们将视线放在了中介机构的内幕交易违规,并对区分“泄露内幕信息+内幕交易”和“共同构成内幕交易”的政策取向进行了分析,该区分或将成为监管实践中新的疑难点。

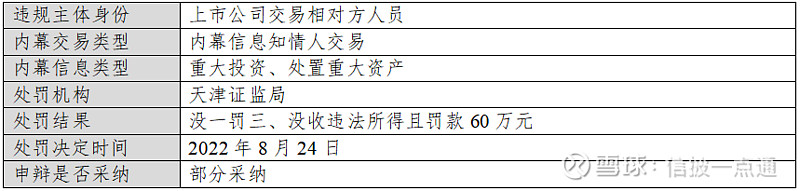

一、案情概要

二、责任认定

天津证监局依据《证券法》第191条第1款,对李某芳内幕交易行为,没收李某芳违法所得83,745.26元,并处以600,000元罚款;对李某芳、何某共同内幕交易行为,没收李某芳、何某违法所得1,430,181.43元,对李某芳处以2,145,272.15元罚款,对何某处以2,145,272.15元罚款。

三、具体案情

根据天津证监局查明的信息,内幕信息的形成、发展过程如下:

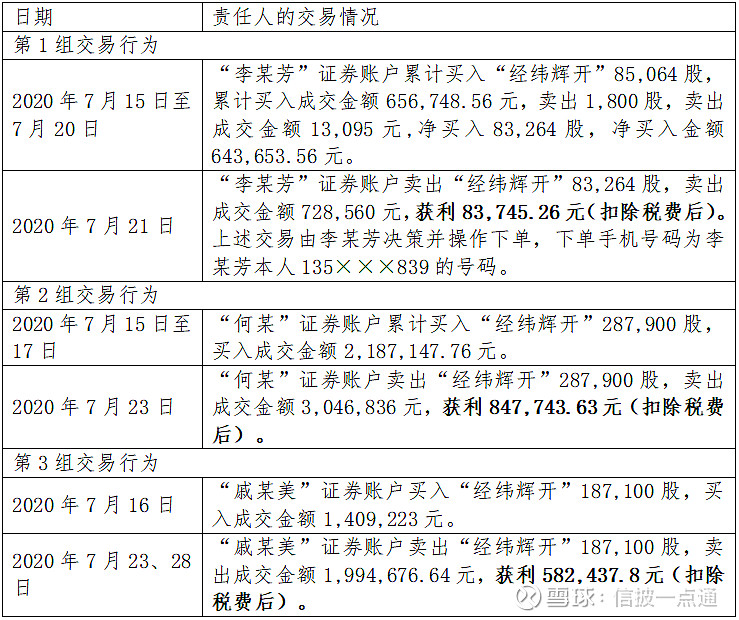

经天津证监局查明,责任人交易经纬辉开的情况如下:

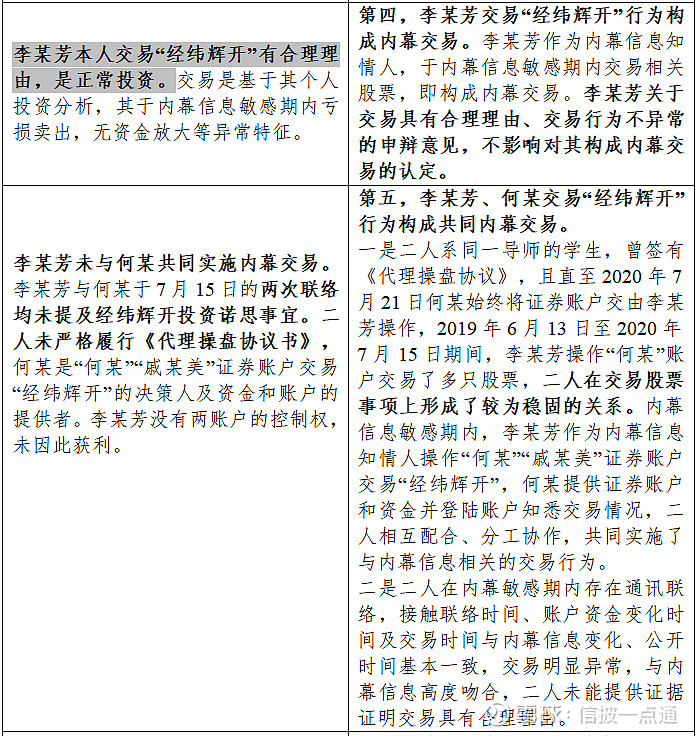

针对上述认定,李某芳的申辩和监管部门复核意见如下:

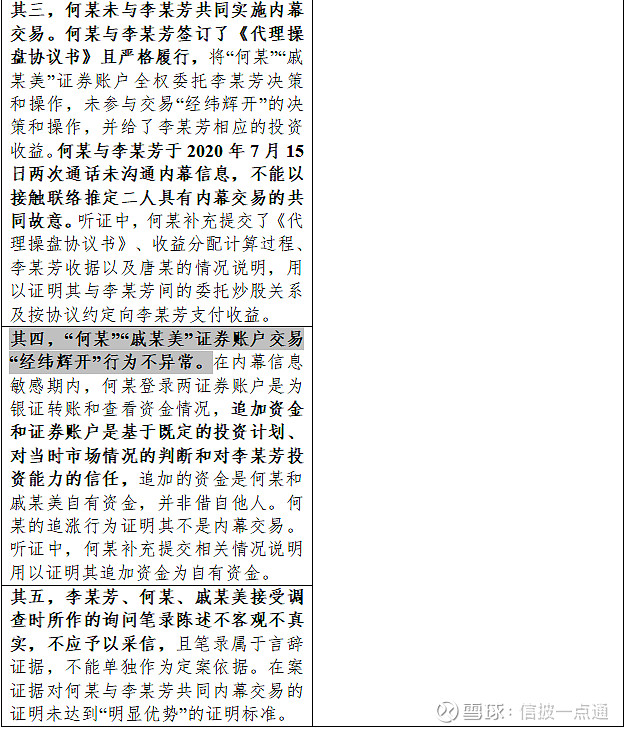

另外,何某的申辩和监管部门复核意见如下:

除了上述复核意见天津证监局还指出,关于李某芳提出卫某平于2020年7月3日并非诺思股东、江某清未参加2020年7月5日深圳会谈,事先告知书相关认定有误,经复核属实,依法予以采纳,但此两项事实不影响对内幕信息及李某芳、何某构成内幕交易行为的认定。

四、案例点评

第一,内幕信息的认定需要关注“两性”,即重大性和非公开性。责任人在申辩时,若希望证明相关事项不构成内幕信息,则需要从反面论证有关信息不具有“两性”:一是有关信息已公开,二是有关信息不具有重大性,只要能证明其一,则内幕信息未形成,也就不存在内幕交易。在本案中,当事人提出:《股权投资协议(一)》和《股权投资协议(二)》约定的投资金额未达到深交所创业板《股票上市规则》规定的“重大事件”的标准,[1]不构成重大事件。

但是,监管部门认为,对于内幕信息重大性的判断,应具有“整体思维”,并结合有关事项对股价的实际影响作出结论。具言之,三份投资协议于同一天签署并在同一天公告,其内容显示经纬辉开是分步骤实施投资行为,最终达到控制诺思的目的,应当一体把握,整体判断是否构成重大投资。

结合实际数据,《股权投资协议(一)》《股权投资协议(二)》确定的投资金额占经纬辉开净资产的5.2%,《股权投资协议补充协议》约定的优先增资权涉及的增资金额占经纬辉开净资产的9.18%至18.35%,三份协议履行后,经纬辉开总投资金额将占净资产的14.37%至23.55%。同时,经纬辉开投资诺思事项公告后,也确对股价产生较大影响,公告后连续4个交易日股价以涨停价收盘,累计涨幅达38.35%,而同期创业板综合指数累计下跌2.56%,经纬辉开股价偏离创业板综合指数40.92%。

第二,确定性并非内幕信息的构成要件。尽管学界和实务界对该点有诸多争论,但监管部门的执法标准依然相对清晰。天津证监局认为,“确定性并非内幕信息的构成要件,优先增资权能否行使这一具体事项的不确定,并不影响对经纬辉开投资诺思事项具有重大性的确定。”

第三,内幕信息所涉及事项后期是否得以履行,并不影响内幕信息本身的判断。本案当事人提出,诺思股东会召开程序违法,优先增资事项具有不确定性,后续情况也证明未能实现增资。但天津证监局则认为,投资协议后期履行情况、诺思股东会程序是否违法,不影响对内幕信息的认定。

第四,本案的其他申辩理由,包括但不限于:行为人不知悉内幕信息、交易行为不异常、交易有合理理由等,都属于内幕交易申辩的常规理由,均未得到监管部门的采纳。另外,针对部分事实性描述的修改,也不影响最终的责任认定。

注释

[1]根据《深圳证券交易所创业板股票上市规则(2020年12月修订)》第7.1.2条,上市公司发生的交易(提供担保、提供财务资助除外)达到下列标准之一的,应当及时披露:“……(四)交易的成交金额(含承担债务和费用)占上市公司最近一期经审计净资产的10%以上,且绝对金额超过1000万元……”

若希望进一步了解团队业务或有具体问题咨询,欢迎扫码联系我们的团队助手

(本期编辑:傅燕芳)

报告作者

关 于 我 们

天册律师事务所(“天册”)创立于1986年,是中国著名的大型综合性律师事务所和长三角地区领先的律师事务所,也是市场公认的具有卓越专业服务能力的精英律师事务所。天册在全国设有5个办公室,分别位于杭州、北京、上海、深圳与宁波,共同构成一体化的服务网络,在商事、金融和争议解决领域的优异表现在业内外赢得并形成了很高的声誉和品牌,在IPO等资本市场业务方面长期位于全国前列。

本公众号由天册深圳证券团队运营,团队成员包括原深交所法律专家曾斌博士、上市公司合规咨询领域资深专家金祥慧老师在内的多位资深专家,团队成员均具有证券监管机构、证券自律组织、上市公司等机构任职经验,成员均毕业于国内外著名高校,均具备执业律师、注册会计师、证券、基金等从业资格。

本团队是国内少数专注于上市公司信披与治理合规、证券违法违规争议解决领域的专业法律团队。团队成员长期担任沪深交易所、中国上市公司协会、资本市场学院、各地证监局和上市公司协会的特聘培训讲师,已累计为各政府单位、上市公司、市场机构授课超百场;本团队长期致力于相关专业领域的深度研究,2021年至今已发布9份累计近40万字深度研究成果,内容涵盖上市公司监管、内幕交易、行政处罚应对、退市风险应对、业绩承诺等前沿话题,并结集出版专著《强责任时代》;本团队承担了相关部门有关上市公司董秘履职评价、董事会履职评价、上市公司治理评价、独立董事评价、董责险发展、关联交易规则等前沿课题和重要指标体系的设计研究工作,相关研究成果在《证券市场导报》《清华金融评论》《新财富》等核心期刊和主流杂志发布,并在公司治理第一刊《董事会杂志》设有月度专栏;主办的高端专业交流平台“资本治理前沿沙龙”已成功举办15期,吸引了包括深圳、江苏、湖南等地超过150名董秘高管参与。

本团队首创“法律+信披合规”常年咨询服务,在信披合规、股权激励、证券违规处罚应对、上市公司证券民事赔偿诉讼代理、疑难复杂并购重组、上市公司争议解决方面具有突出的专业优势。团队目前已担任A股30余家上市公司常年法律顾问、合规顾问,担任湖南省上市公司协会等地方协会组织法律顾问、核心战略伙伴,已成功办理多起证券处罚申辩案例,包括科创板财务造假第一案等重大证券信息披露、内幕交易行政处罚申辩案件。

联系方式:zengbin@tclawfirm.com

重磅报告:

内幕交易行政处罚的力度和申辩情况

最新活动:

“资本治理前沿沙龙”第13期-上市公司反收购专题成功举办

近期热文:

团队动态 | 本团队承担中国保险学会《董责险发展研究》课题顺利通过中期评议