风险提示

没有正文,纯属扯淡。

既然是扯淡,会涉及各种着调、不着调,靠谱、不靠谱的诗歌、杂文、规则解读、市场感悟、拍脑门预测等等我自己感兴趣的东西;对错不敢保证,也可能很幼稚,只为图个乐儿。

刚出炉的退市新规更新了对财务指标类要求,而会计里有些模糊不清,可以干仗的地方会直接影响公司退市与否,比如前两天说的非经常性损益《经常?不经常》;再比如退市新规的说的“营业收入应当扣除与主营业务无关的业务收入和不具备商业实质的收入”,当然还有今天的要念叨的“实质重于形式”原则。

揭示风险如下:会计嘛,就是玄学+各种不是人话,这篇同样没啥意思,有事儿的童靴可以快去测核酸抢机票,准备回家过年了,如果你还能走的话。

碎碎念

随便翻开一本国内的会计教材,开头基本都是总论。

总论会说会计是干啥的(记录和反应资金运动),会计的4个假设(会计主体、持续经营、会计分期和货币计量),会计信息质量要求(可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性);然后开始普及下资产、负债、收入、费用的基本概念,端出来2个“臭名昭著”的会计恒等式;有的也会说说权责发生制。

作为野生的、自学未成材的会计报表使用者,从来没有过专业指导;我开始觉得会计就是翻译,类似英语,单词就是科目、语法就是准则;后来慢慢认为里面有些再加工的技术,需要点经验和洞察力;现在坚定认为会计是门玄学,是个结果无比精确、过程相对模糊的“创造”工作,和艺术很像,里面有太多的主观职业判断,不能说谁对谁错,只能说哪个更合理。

导致这种情况的原因之一是会计作为普适性的商业语言为了降低使用门槛,无法涵盖所有的经济行为,产生固有的局限。就好像“锦瑟无端五十弦一弦一柱思华年”的英语咋说?其实咋说都对;但咋说,都可能会好的翻译。同时,为了尽可能的涵盖更多的经济行为,会计准则里很多话说的正确的令人发指,也给企业留下了自行裁量空间,比如实质重于形式。

实质和形式

教科书里会写“实质指的是经济实质(会计观点),形式指的是法律形式(法律观点),此原则要求企业在进行会计处理时,应当以经济实质为准,而不仅仅以交易或事项的法律形式为依据。”

形式是指法律形式,直白点就是合同怎么签的,协议怎么写的。

实质就是经济实质,直白点就是商业逻辑到底是个啥,公司干了什么事儿,到底啥影响。

嘚吧点个人对实质重于形式的理解。

比如:康熙刚继位时还是个娃,法律形式上他是皇帝;但上面还有影响力巨大的孝庄老太太进行决策,鳌拜、索尼几个老大爷负责执行;实质上,掌权者是孝庄。

再比如:俩人结婚了,在还没开始干仗的或短或长的甜蜜期里,爷们工资上交,女人管钱。法律形式上,工资卡里的钱属于爷们;实质上,女人对钱才具有控制权。

同样,如果把人模拟成一个独立核算的会计主体的话,就更有意思了,便于理解。

1.好看的人买化妆品可以计入无形资产,有人买化妆品只能进维修费用。

2.学霸付学费上网课,借方是长期股权投资/无形资产;有人的学费,还是营业外支出比较合理。

3.爷们买衣服通常是固定资产(多会扛到折旧期满),女人大多是易耗品(是不是低值不好说),如果哪天不喜欢或撞衫了,立刻减值核销、灰飞烟灭。

你看,同一经济行为(买化妆品、付学费、买衣服)在不同情况下,会有完全不同的会计表达,这就是实质重于形式。

各种案例

下面把常见的“实质重于形式”捋一捋,多是教科书上的,不过确实有借鉴意义。

1.固定资产

企业以分期付款方式买入固定资产≈融资。

法律形式:买资产而已,只是支付方式发生变化。

经济实质:这是融资,因为企业要通过还本付息的方式偿还应预先支付的货款。

实践中,一般是“长期应付款”余额反应应付本息和,“未确认融资费用”余额反应应付利息。

2.金融资产

转让附追索权的商业汇票≈融资。

法律形式:资产转让。

经济实质:融资。因为追索权的存在,商业汇票有关的风险和报酬并未转移,收到的钱更像一笔短期借款。同样,在现金流量表也列示为筹资活动的现金流入。

关于追索权可以参考《保证理你》。

按理说,商票出售了,这项资产要终止确认了,但追索权还让接收方有追你的可能,支付义务没有灭失。So,收到的钱是负债,商票是个质押物,典型的质押贷款。

对于现行的会计准则,我最讨厌三个,分别是金融工具、收入、长期股权投资。金融工具看起来逻辑清晰,但实践起来很TM复杂,各种各样的奇葩合同和金融产品导致了太多可以撕逼的地方。

3.租赁

融资租赁固定资产视同自有固定资产。

这个比较基础,不展开了。(有5个确认条件的)

说句题外话,啥问题想不清了就是找最原始的、最基本的定义。比如资产,资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

准则嘛,开始觉得是废话,后来你会发现,是字字珠玑的废话。

过去的交易事项形成的:未来的不行,比如或有负债配着的或有资产。

由企业拥有或控制的:不一定非要有《物权法》意义上的所有权,能控制也行,比如这个融资租赁。

预期会给企业带来经济利益的资源:这个经济利益不一定是钱,比如通过非货币性资产交换来存货、长投、无形资产等;所谓预期就是大概率,至少高于50%。

2015年万科出事儿的时候,我读了一遍当时的《公司法》,也有类似感觉。

4.负债和权益

典型的是永续债、优先股。

法律形式:看字面就是债权、股权嘛。

经济实质:不严谨的说,得看付息义务。如果优先股有强制付息的义务,划分为金融负债更合理;如果永续债,没有强制付息的义务,划分为权益工具更合理。

这么说不严谨哈,以永续债为例:

不用到期还本(和权益工具像不像),不用按时付息(和权益工具像不像);

另一方面,预期会导致经济利益流出么?不一定;有没有现时义务?木有,那就不是负债。所以这就不是个债嘛,优先股同理。

再举个极端的例子:

如果一点通和我签订协议,一点通借出100元给我,期限是永远,利息是0。形式上,这是一笔债权。但实质上,一点通这100元就没了,借方写啥不合适,想不明白就追原始定义:没有任何经济利益流入的可能,肯定不是资产;不会导致所有者权益增加,不是收入;不是企业日常经营活动,不能算费用。营业外支出?哈哈。

5.附回售条款的股权投资

这个得多说几句。

先说常见的明股实债(叫明股、名股的都有,明面上/名义上):

一般情况下明股实债是这样的:甲向乙公司进行股权投资(认购增资份额),出资100万占比20%股权;同时,甲乙约定:3年后乙以固定价格110万赎回20%的股权,甲啥都不管,只要那110万。

法律形式:甲对乙是股权投资,买了股权就有了股东身份。

经济实质:乙以质押股权向甲融资,则这笔所谓的“股权投资”应视为债权性投资,而不是权益性投资。

继续回到负债的定义看这事儿:经济利益流出(check),现时义务(check);明确本息支付金额(check)。但故事到这里还没结束,分享下我看到的《证券期货经营机构私募资产管理计划备案管理规范第4号》和《监管规则适用指引—会计类第1号》

《规范第4号》:本规范所称名股实债,是指投资回报不与被投资企业的经营业绩挂钩,不是根据企业的投资收益或亏损进行分配,而是向投资者提供保本保收益承诺,根据约定定期向投资者支付固定收益,并在满足特定条件后由被投资企业赎回股权或者偿还本息的投资方式,常见形式包括回购、第三方收购、对赌、定期分红等。

这是我能找到的唯一一个明股实债的官方定义。不与经营业绩挂钩、保本保收益、定期支付固定收益、到期后偿付本金排除了权益属性、明确了债权属性,还说了常见的方式(回购、第三方收购)啥的。本来我以为这事儿也就这样意思了,但故事仍在继续:

不一般的附回售条款的股权投资,胃口不好的可以撤了,胃口好的先看看《闲扯新金融工具准则》。

《监管规则适用指引—会计类第1号》有一段描述了附回售条款的股权投资:对于附回售条款的股权投资,投资方除拥有与普通股股东一致的投票权及分红权等权利之外,还拥有一项回售权,例如投资方与被投资方约定,若被投资方未能满足特定目标,投资方有权要求按投资成本加年化10%收益的对价将该股权回售给被投资方。该回售条款导致被投资方存在无法避免向投资方交付现金的合同义务。

这个假设和一般的明股实债还不太一样,明股实债一般木有投票权(表决权),这个有表决权,回售权(对应着回购义务)是附加的。有点像一个小对赌,如果融资方达到了特定目标(比如业绩),投资方有权选择成为股东,就不回售了;如果业绩没达到,投资方可立即行使回售权,保护本息。看起来,投资方可以在股东/债权人之间切换,切换的标准就是特定目标是否达到。

更讨厌的是,这个回售条款导致了无法避免的交付现金的合同义务,完美构成金融负债定义。

这咋办?《会计类第1号》是这么说的:

基于投资方对被投资方的持股比例和影响程度不同,区分为以下两种情形:

情形1:投资方持有被投资方股权比例为3%,对被投资方没有重大影响;

从被投资方角度看,由于被投资方存在无法避免的向投资方交付现金的合同义务,应分类为金融负债进行会计处理。

这个开始我不太理解,因为如果特定目标实现了,支付义务就没了。后来一琢磨,可能是因为会计的谨慎性原则,不能高估资产,不能低估负债,所以这个义务就确认负债了。

从投资方角度看,投资方对被投资方没有重大影响,该项投资应适用金融工具准则。因该项投资不满足权益工具定义,合同现金流量特征不满足仅为对本金和以未偿付本金金额为基础的利息的支付,应分类为以公允价值计量且其变动计入当期损益的金融资产。

这更好玩,没重大影响,不是长投,踹进金融工具准则,没毛病;现金流量特征构不成摊余成本计量,不是债权;持有目的有无法完全认定为权益工具,只能踹进兜底的以公允价值计量且其变动计入当期损益的金融资产。摊手。

情形2:投资方持有被投资方股权比例为30%,对被投资方有重大影响。

被投资方的会计处理同情形1。

不说了,逻辑同上。

从投资方角度看,长期股权投资准则所规范的投资为权益性投资,因该准则中并没有对权益性投资进行定义,企业需要遵照实质重于形式的原则,结合相关事实和情况进行分析和判断。

看见没,又来了。明着说了,权益性投资是啥,准则都没定义,你们自己看着办,原则就是实质重于形式。有重大影响了,意思就不一样了,瞅一眼《持股比例低于20%的长投权益法》和《派出董事与利润“调节”》。

投资方应考虑该特殊股权投资附带的回售权以及回售权需满足的特定目标是否表明其风险和报酬特征明显不同于普通股。如果投资方实质上承担的风险和报酬与普通股股东明显不同,该项投资应当整体作为金融工具核算,相关会计处理同情形1。

呵呵,典型的股权(普通股)是权益性投资,如果和普通股明显不同的话,是啥也不知道,直接踹进兜底的。这事儿又变成了特定目标到底是个啥,解释了半天,还是留下了撕逼空间。

瞎猜一个,比如特定目标是一个能够大概率完成的业绩指标,那就和普通股类似。

如果投资方承担的风险和报酬与普通股股东实质相同,因对被投资方具有重大影响,应分类为长期股权投资,回售权应视为一项嵌入衍生工具,并进行分拆处理。对投资方而言,持有上述附回售条款的股权投资期间所获得的股利,应按该股权投资的分类,适用具体会计准则规定进行处理。

如果和普通股实质相同(满足各种权利都有、重大影响也有等等),要作为长投处理!回售权视作嵌入衍生工具进行分拆。这就是说,在不确定那个特定目标是否能达到前,投资人就是股东,以股东身份行使权利,报表上也按有重大影响权益处理,回售权利(貌似是看空期权)分拆。

懂了没?反正我是晕菜了,不同于普通的明股实债,附了回售权的股权投资,要结合持股比例、特定目标等因素,根据实质重于形式原则判断会计如何处理。

这应该是哪家公司的案例,翻了半天没找到,哪位大神如果知道,烦请告诉我。

其他

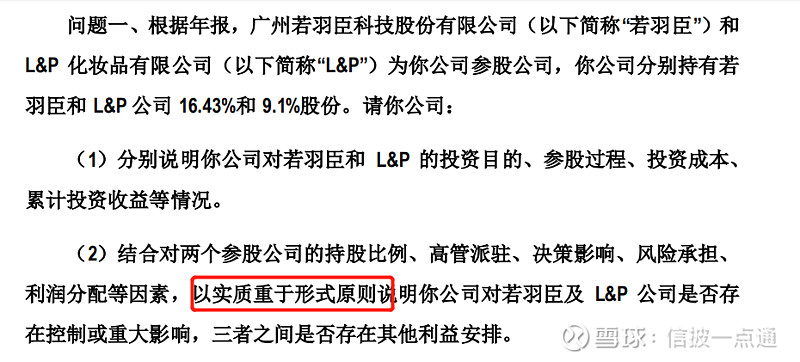

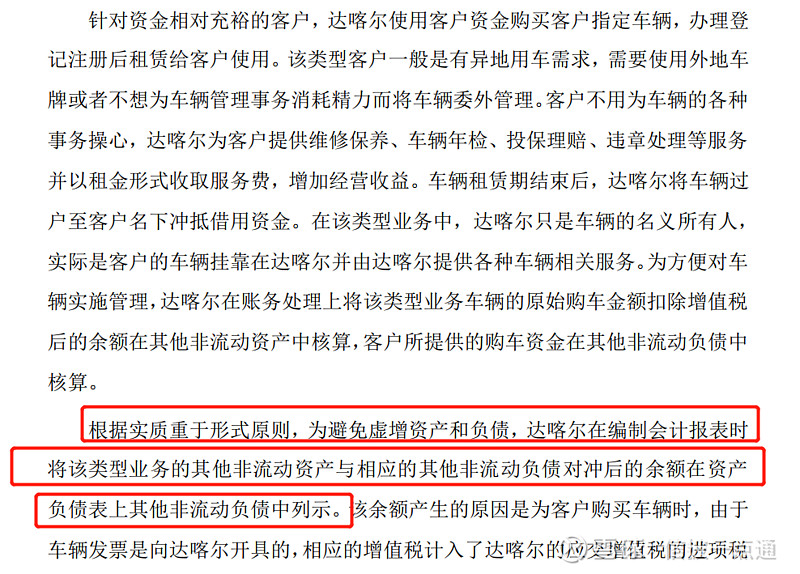

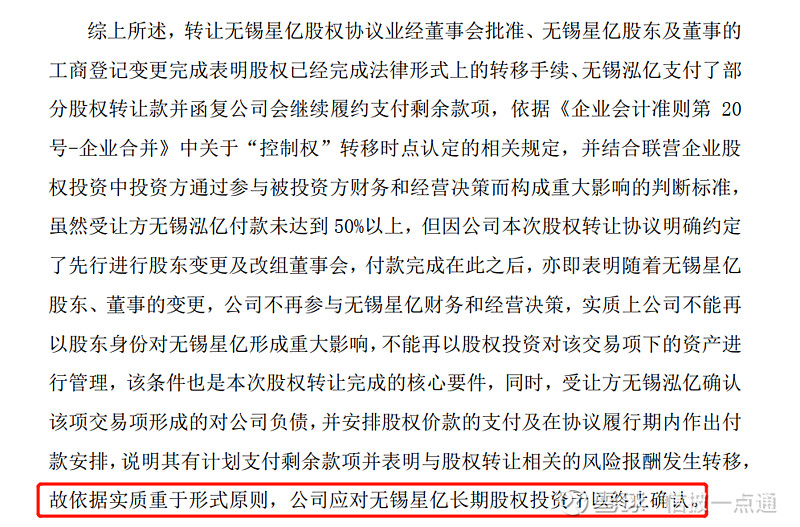

这几个算是抛砖引玉。其他比较常见的还有长期股权投资后续计量方法的选择、合并范围确定、售后回购等等。实践中的“实质重于形式”到处都有,也更复杂,这就是个筐,用好了啥都能往里装。最后仍几个截图,有兴趣可以去翻翻:

控制/重大影响

资产负债抵消

长投终止确认

说在最后

对错不保证

诸事顺利

No.202

作者:寇峰溏