信披一点通2016-2019年9月文章合集下载链接:

百度网盘:

链接:

提取码:661w

2019年10月下载链接:

提取码:gqoa

2019年11月下载链接:

链接:

提取码:l47v

2019年12月下载链接:

链接:

提取码:2pnm

2020年1月下载链接:

提取码:abd4

2020年2月下载链接:

提取码:bj9g

2019年10月起每月上传一期当月合集压缩包

关于减值的事之前写过一些:

《上市公司商誉减值相关的注意事项》

《商誉减值测试程序及底稿参考》

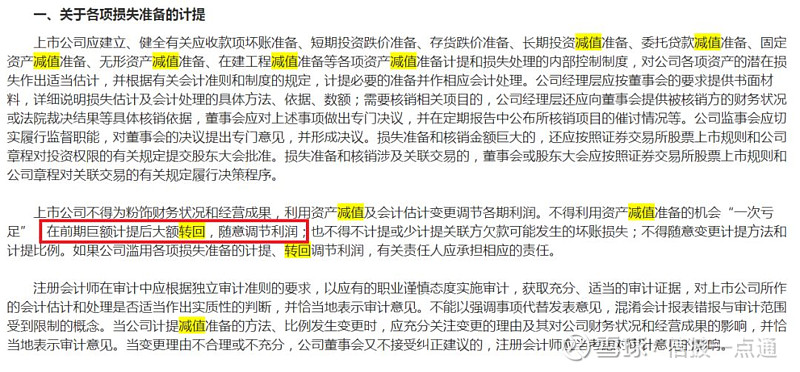

那么计提减值了之后还能不能反悔?

部分可以!

1、所有流动资产相关的减值准备,均可转回。

2、非流动资产里面,公允价能可靠取得的,可以转回。

3、非流动资产里面,公允价不容易取得的,其减值准备一旦计提不得转回。包括固定资产,无形资产,长期股权投资等等。

为啥?

原因主要系监管层怕上市公司调节利润:

举个极端点的例子:有些上市公司预计后几年要亏损,就先提前计提很多减值,到时候转回来,增加了利润,报表就好看了,也不会*ST了。所以会计准则规定不能转回,是为了防止公司粉饰报表。

嗯嗯,有人说,你看这条不是说了都不得转回吗,为啥你开篇还说有些可以转回呢?那不是违背了会计准则吗?

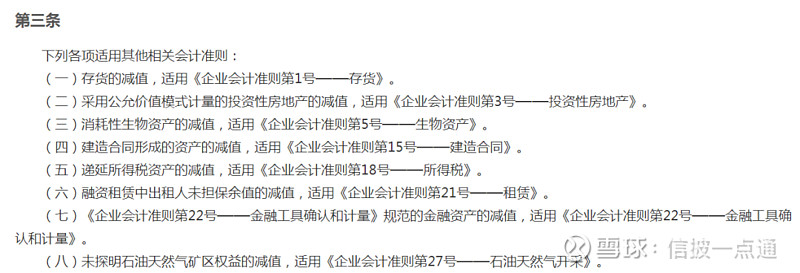

其实8号准则的开头还有一条:

也就是上面这八类虽然也是资产,但是适用自己的准则,也就是说上面这八种是可以转回的,除了上面这八种之外的是不能转回的。

比如固定资产、无形资产、商誉等资产发生减值后,一方面价值回升的可能性比较小,属于永久性的减值;另一方面从会计信息的谨慎性要求考虑,为了避免确认资产重估增值和操纵利润,8号准则规定,资产减值损失一经确认,在以后期间不得转回。以前期间计提的资产减值准备,在资产处置、出售、对外投资、非货币性资产交换方式换出、在债务重组抵偿债务时,才可以予以转出。

嗯嗯,下面我们来看看转回的案例。

一些比较短期的减值或者跌价准备可以转回,主要有存货跌价准备、坏帐准备、债权投资减值准备、消耗性生物资产跌价准备、未担保余值减值准备、损余物资跌价准备、递延所得税资产减值准备、长期应收款——应收融资租赁款等。

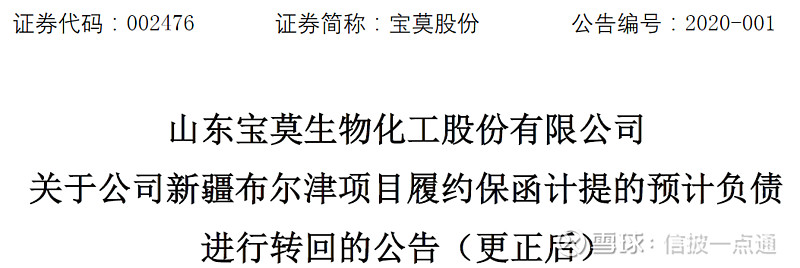

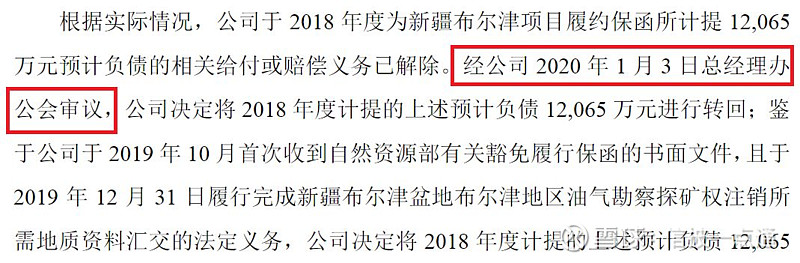

1、预计负债转回

备注:宝莫股份2018年年报归母净利润-2.64亿元。

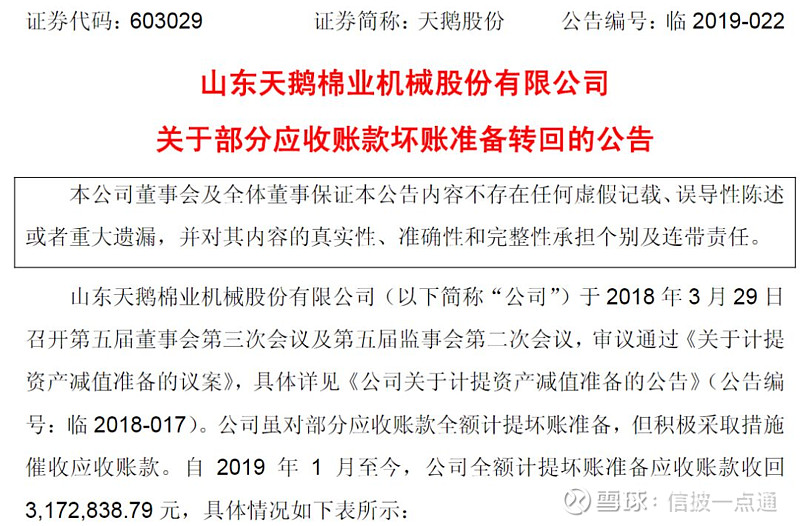

2、应收账款坏账准备转回

备注:天鹅股份2018年年报归母净利润1509万元。

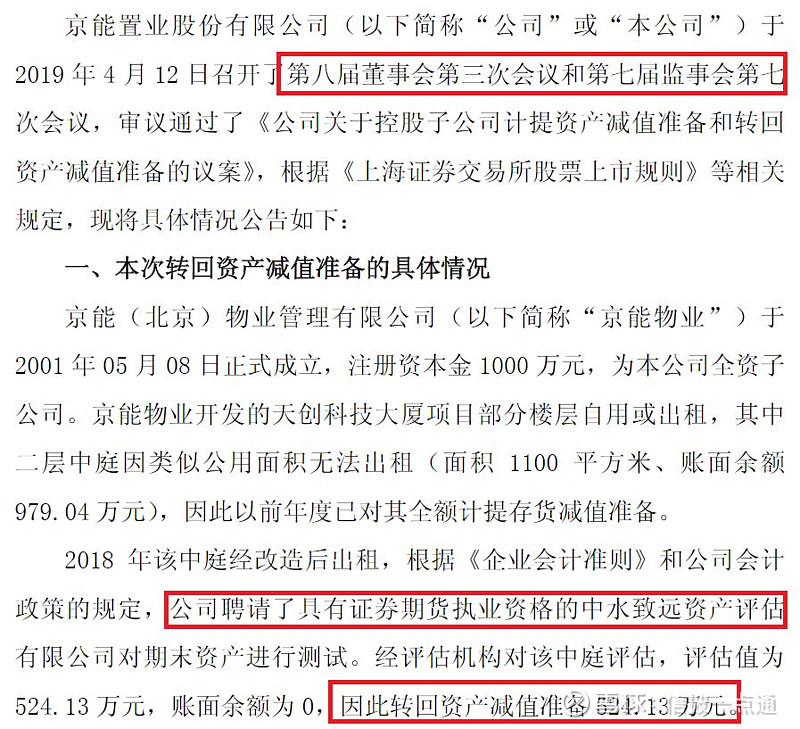

3、存货减值准备转回

备注:提交了董事会、监事会审议,转回由评估机构出具评估报告。

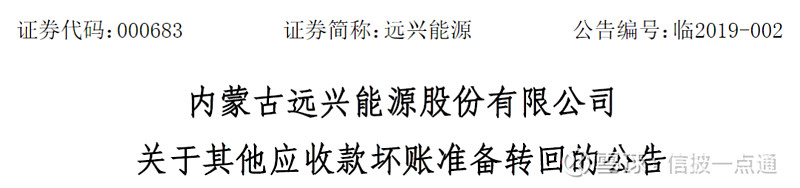

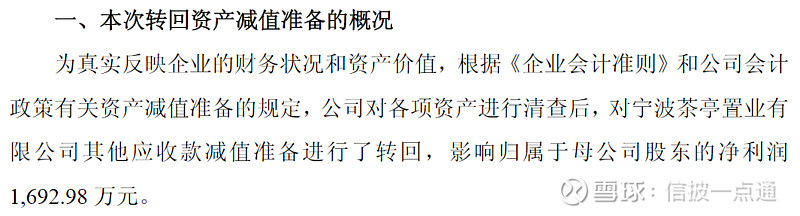

4、其他应收账款减值准备转回

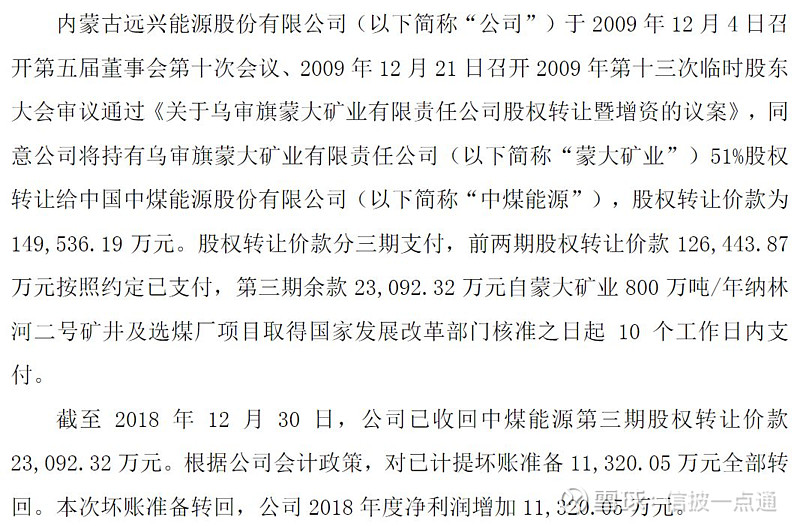

备注:远兴能源2017年年报归母净利润7.12亿元。

备注:提交了董事会、监事会审议,独立董事发表意见。

5、其他非流动资产减值准备转回

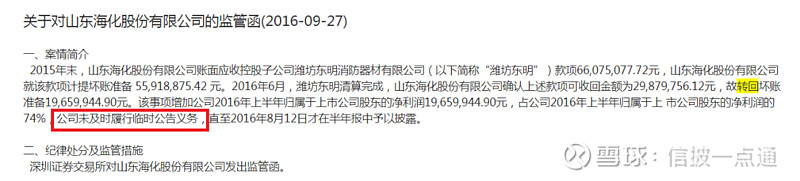

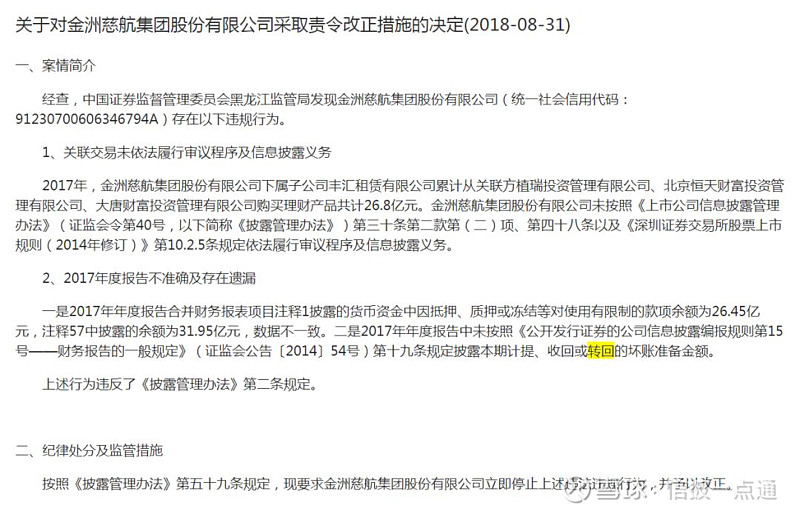

备注:银鸽投资2016年年报归母净利润-3.99亿元。未临时披露,在年报问询函中补充披露。

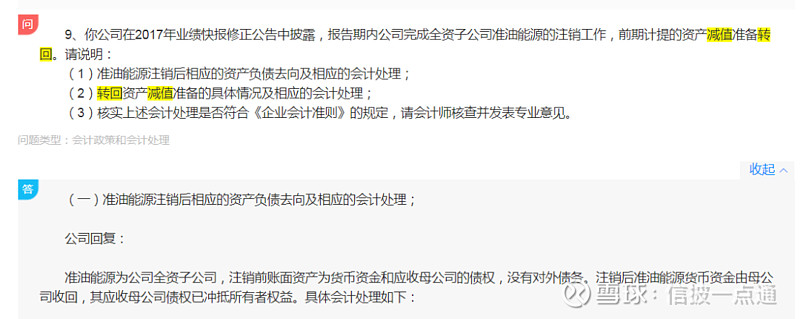

6、子公司注销应收母公司债务转回

备注:业绩预告中简单披露,在年报问询函中补充披露。

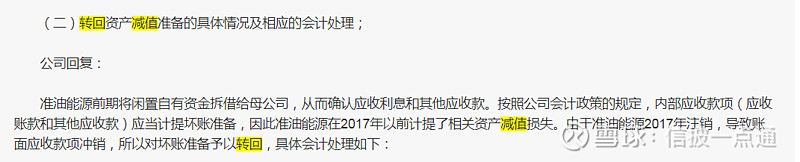

7、消耗性生物资产跌价准备转回

备注:未临时披露,在年报问询函中补充披露。

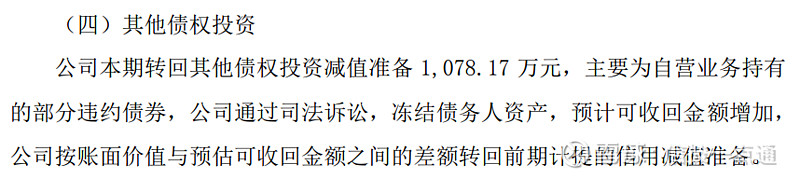

8、债权投资减值准备转回

从上面案例可见,有的公司选择临时公告,有的经审议后公告,还有的没有披露的被交易所问询后补充披露。

那么减值转回的审议披露程序是啥样的?

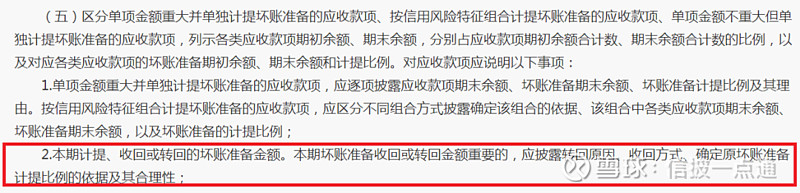

我们先看下计提减值的要求:

深交所于2019年1月修订了《主板信息披露业务备忘录第1号——定期报告披露相关事宜》,于2019年2月修订了《创业板信息披露业务备忘录第10号:定期报告披露相关事项》。修订后删除了对于资产减值与核销事项审议程序的强制要求。

中小板的呢?在2020年版的《规范运作指引》也是删除了对于资产减值与核销事项审议程序的强制要求,与主板、创业板看齐了。

上交所一直没有提及过,所以披露、董事会+披露、董事会+股东大会+披露,五花八门都是有的,这块主要看自己公司的内部规定。

为何删除对于资产减值与核销事项审议程序的强制要求?理由是这样的,计提减值是遵循企业会计准则的要求,如果你提交审议不幸被否,那么到底还计提不计提呢?所以取消审议但保留披露要求是非常合理的。

所以,既然资产减值的审议要求都删除了(上交所目前还持暧昧态度),那么减值转回的话其实也是一样的,无非也是按照企业会计准则进行专业判断的事,上市公司在减值转回的时候触发披露标准了(对照《股票上市规则》9.2,科创板对应7.1.2)需要及时披露,否则:

如果没有触发披露标准,需在定期报告中进行说明,为啥??

根据《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定(2014年修订)》:

如果没有在定期报告中说明,轻则补充披露,重则证监局会给你个XXXX:

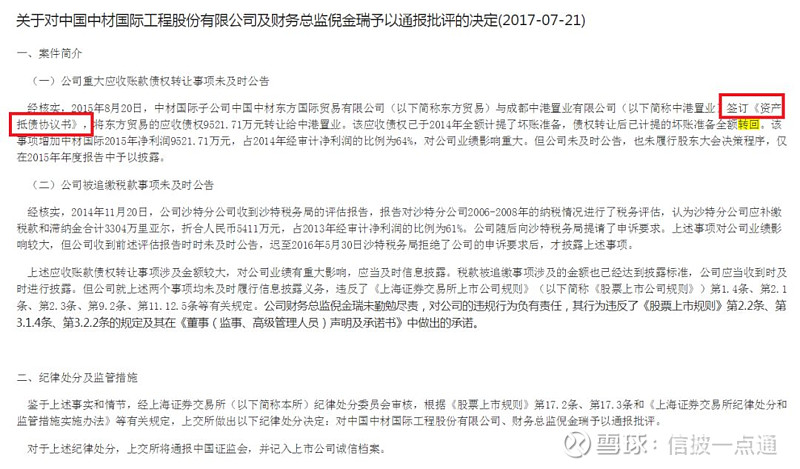

另外,如果减值转回又掺杂了其他的事,导致需要履行审议程序的话,需要按照上市规则第九章或者第十章的要求履行审议披露程序,比如下面这个案例,涉及的债权转让是笔交易,后期转回的事是随之发生的,不能因为只是减值转回就不履行审议程序:

嗯嗯,以上是可以转回的案例。剩下的都是不可以转回的。

再说个题外话,是不是减值不能转回的一般长期资产就一定无法调节利润啦?

减值无法转回依然可以调节利润。比如今年亏损了,顺带大额计提一般长期资产的减值,虽然说第二年这些计提的减值是不能转回的,但是一旦计提减值后,一般长期资产的账面价值会降低,自然而然地将来的折旧摊销也会变低,这在无形中也调节了利润。

再比如,假如一项资产今年账面价值1000万,本来不该计提减值,但是因为公司今年亏损,管理层大笔一挥,也将其计提了200万的减值,那这项资产的账面价值就变成了800万,这项资产如果在第二年以1000万的价格出售,嘿嘿嘿,那转手可就是200万的营业外收入!

好了,今天就整理到这里,希望对你有用~

END