腾讯微云链接:

有些股份变动不是转给外人的,

而是在自己人之间倒来倒去,

为何倒腾?

一种可能是与税收相关;

还有一种可能是内部人利益之间的交换(这个就是人家自己的家事了)。

跟税收有关系,通常在股价低迷的时候完成“洗股”,对倒双方一般都是夫妻、父子、母子等亲属,如此一番对倒,不仅可以减少抛股方应纳税额的基数,而且股份还在自家人手里,并变身为普通流通股,此后再通过二级市场减持套现将无需再缴纳这部分所得税。为啥要缴税,这块之前本号整理过,详见《个人转让上市公司限售股的相关说明及案例解析》(点击蓝字见原文)、《企业转让上市公司限售股的相关说明及案例解析》(点击蓝字见原文)。

今天不说税的事,今天说划拉的这个动作。

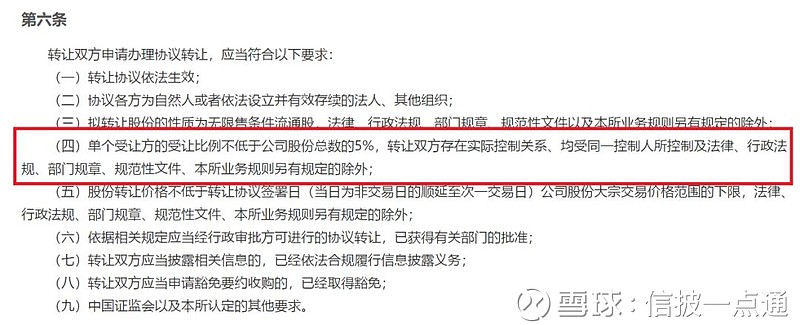

其实一致行动人之间倒腾股份也会有比例上的不同,下面我们从5%以下、5%-20%、20%-30%,30%以上分别举例说明,以便于让大家了然相关的披露要求,好在以后碰到类似的情况时,可以抄!!!

1、不触发简式也不触发详式

不触发权益变动报告,那么也就是说协议转让不超过5%喽~

有人说,减持新规不是说了吗,协议转让的受让方必须超过5%吗?这样不是违规吗?

不违规,因为是一致行动人之间的转让,可以豁免遵守必须超过5%的要求。真的吗?真的!

2018年修订的《上海证券交易所上市公司股份协议转让业务办理指引》说了:

深交所呢?必须的!《深圳证券交易所上市公司股份协议转让业务办理指引(2016年11月修订)》:

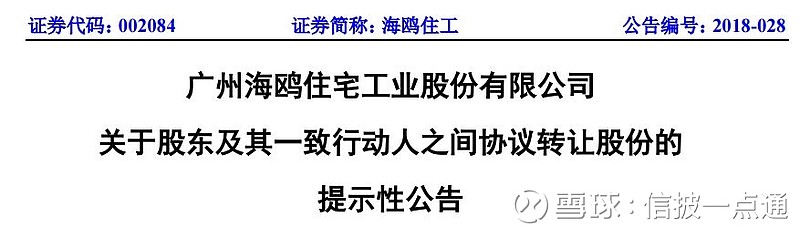

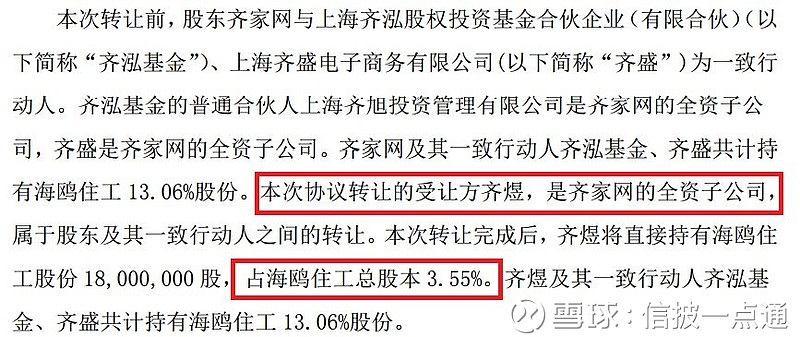

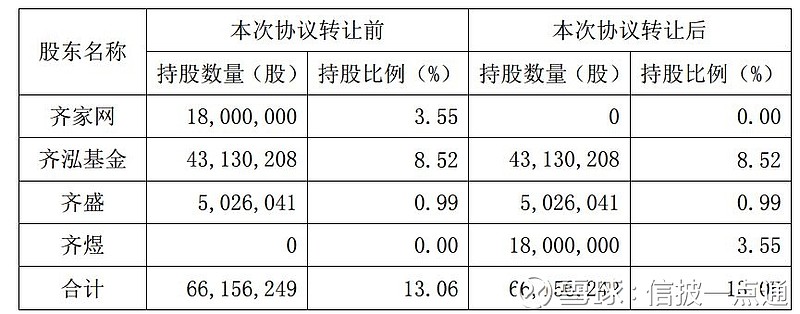

案例:海鸥住工(002084)

上述案例中,因为协议转让的比例不超过5%,所以没有触发任何需要公告权益变动报告书的情形,上市公司仅发布了提示性公告和协议转让完成的公告。

2、触发简式不触发详式

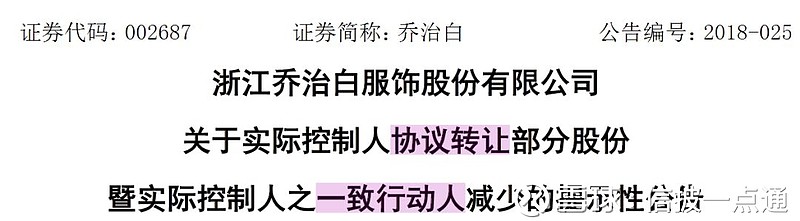

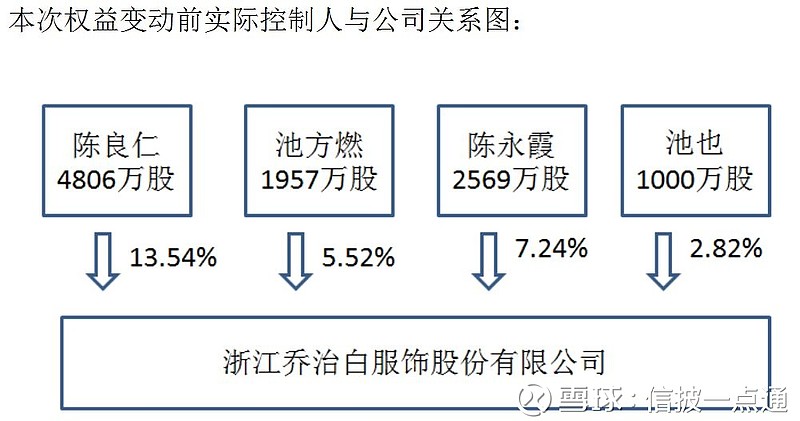

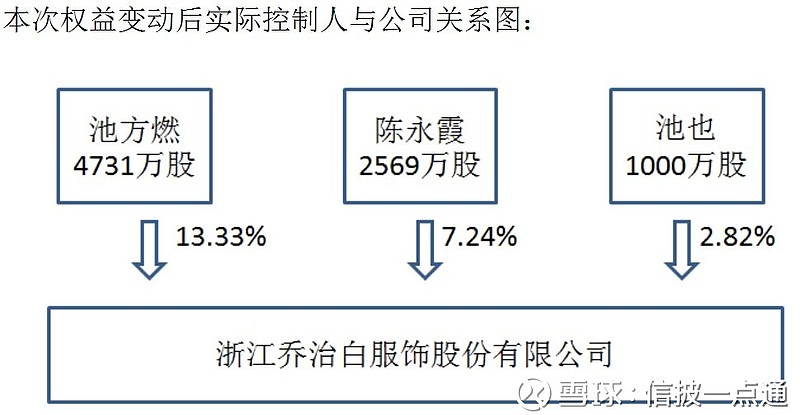

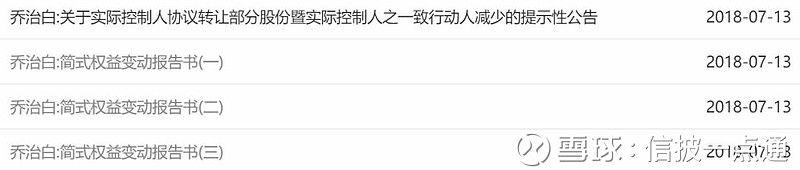

案例:乔治白(002687)

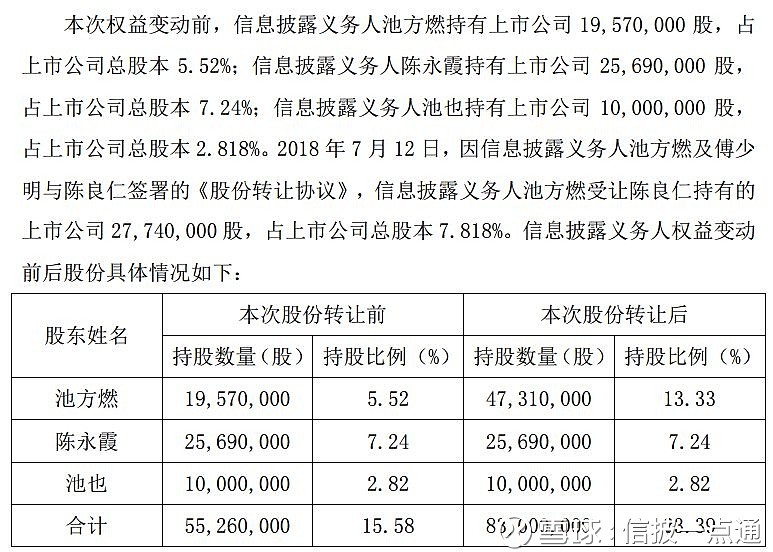

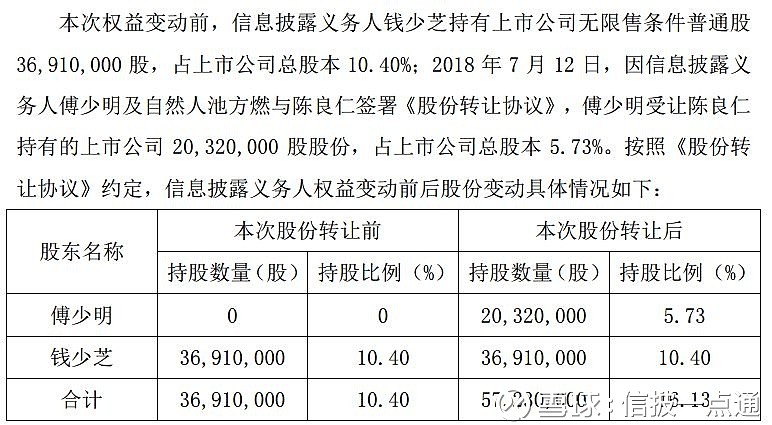

转让方陈良仁把自己的股份转给了两家子,一家子是池家,也就是上图所示,一家子是傅家。公告的话一共发了四份:

一份提示性公告,三个简式权益变动报告书,分别对应陈良仁自己的持股比例从13.54%到0%、池家子一份股份增加的、傅家子一份股份增加的。

注意:这里披露的话要按一致行动人全部写上,股份没有变化的也要列上。

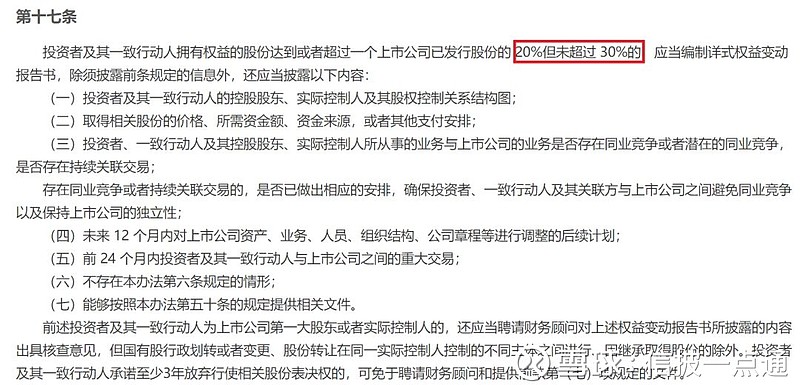

3、触发详式

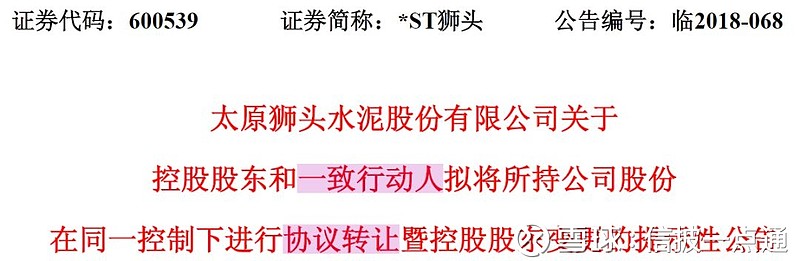

案例:*ST狮头(600539)

然后他们披露的简式、详式和法律意见书

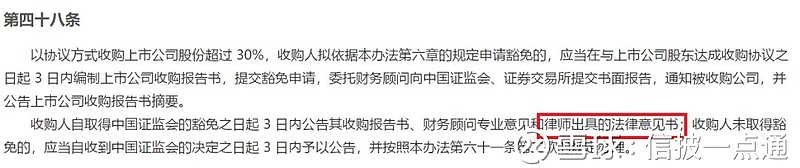

简式是海融天股份减少的,详式是上海远涪的股份本次变动后超过了20%,原因是《上市公司收购管理办法》说了:

法律意见书是自愿的不是强制的,只有构成收购才是强制的。有没有披详式权益变动报告书时没有披露法律意见书的?有!

那么有没有情况是强制要求披露法律意见书的?也有!具体可以去看这个哈~

关于是否需要财务顾问出具相关意见,这个是不需要的,还是《上市公司收购管理办法》哈:

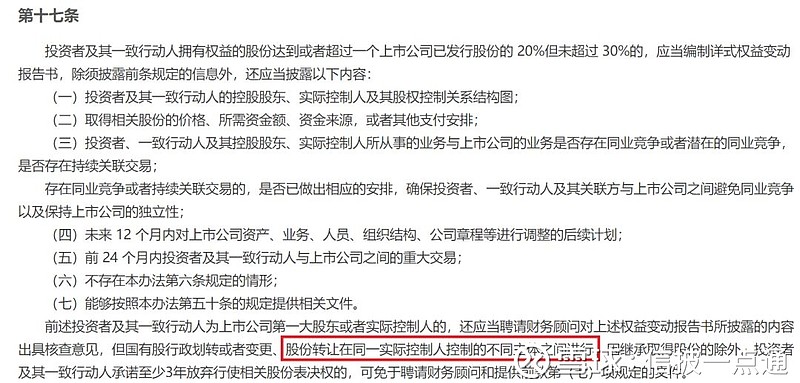

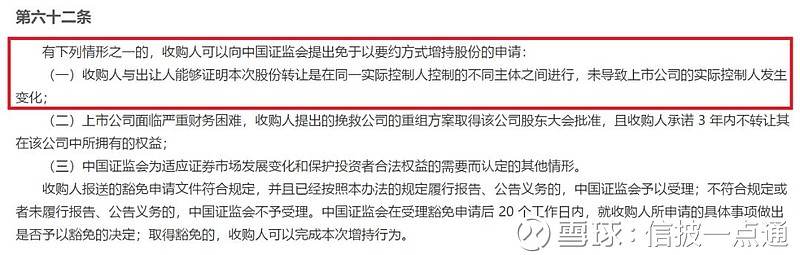

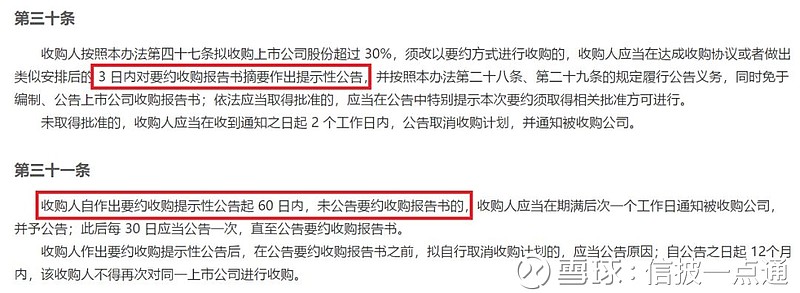

4、触发要约收购(取得豁免)

《上市公司收购管理办法》说了:

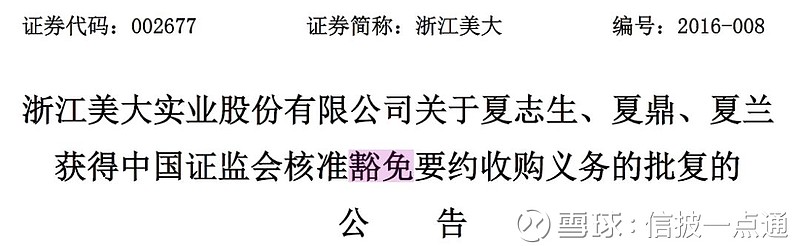

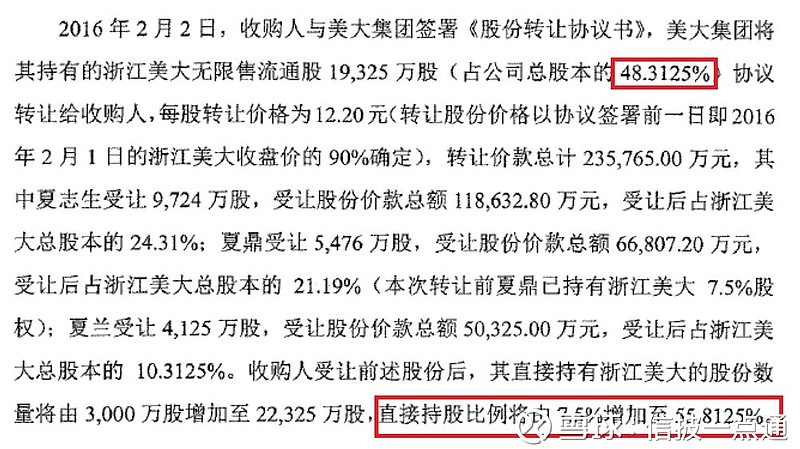

案例:浙江美大(002677)

《上市公司收购管理办法》还说了:

本次协议转让的股份数超过30%,是触发要约义务的,但是因为符合豁免的条件,所以可以免于以要约方式继续增持,然后通过一致行动人之间的对倒把公司搞退市!

信息披露方面的话,因为超过30%,所以收购报告书是需要的。

是的是的,先登摘要就好了,收购报告书正文60日之内公告就好了~

是的是的,刚才上一个案例说过了,股份转让在同一实际控制人控制的不同主体之间进行可免于聘请财务顾问。

浙江美大也是按照要求这样做的哈~

有兴趣的同学可以去深扒上述的案例了哈~

今天的总结就到这里,希望对你有用~