我以一个电力行业外行,以及神华股东的身份,冒着P股指挥脑袋的风险,聊一下自己对《建立煤电容量电价机制的通知》的看法。

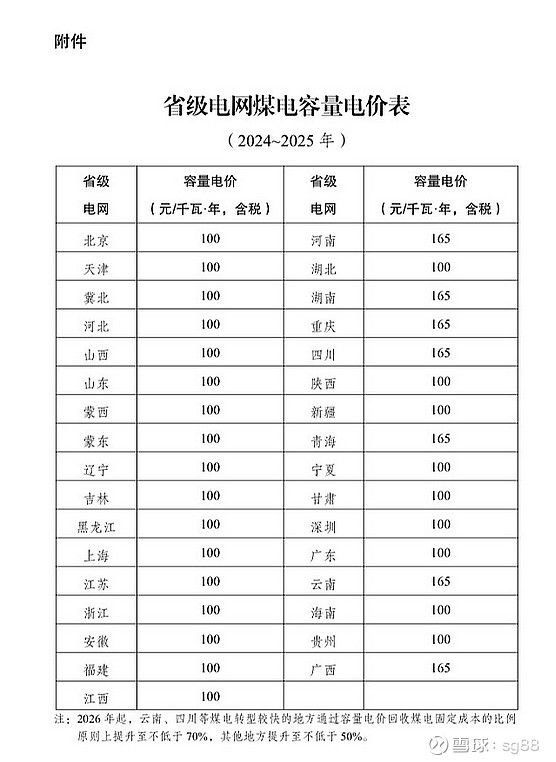

首先,增加容量电价,对于神华和其他火电企业肯定是利好。以神华为例,按自营和北京国电合计,火电的权益装机容量大概有5.4万兆瓦左右吧。如果完全按下图的容量价格获取补偿,估计能增厚将近0.2元/股的盈利。

然而,天上忽然掉下这么大块馅饼,想想都感觉不真实吧。实际上,我们的火电,及与之对接的工商业用电,已经是以市场化定价为主。同时火电又是电力市场化的绝对主力。当火电因获得容量电价补偿,成本下降后,肯定就能接受更低的竞争上网电价(实际上应该是更小的电-煤差价)。因此,大部分的容量电价获益可能会被冲消掉。毕竟,在竞争市场上,企业的平均(超额)利润归于零,这算是经济学的基本知识了吧。

好在,我们还有小部分跟火电一起参与市场化,但又拿不到容量电价的风光水核发电垫着底。所以,火电终究还是能从容量电价中拿到一点补偿。至少对于阶段性的高煤价,可以提高一点耐受力吧。

就神华而言,虽然火电的盈利贡献不算多,但相对更有利一点的是:这次实施的容量电价是带考核的,敢拿、能拿多少,完全视乎你敢扛、能扛多高的电力峰值(既指发电能力的峰,也指煤价的峰)。神华发电用的煤基本都是成本锁定的自家长协煤,一方面他不怕报出更高的容量,获取更多的补偿。另一方面,容量电价对别的火电企业而言,可能只是对冲阶段性高煤价损失的手段。而对神华而言,则更象是白给的。此外,这次容量电价的实施,可能意味着从上到下都接受了煤价回不到从前的事实,开始要着手解决火电成本高、亏损严重的问题了。对于煤炭行业而,这也算是一次正名吧。

在我看来,这些年来我们的电价体系改革,总体上是很迟缓的,完全适应不了新能源发电的快速渗透。这才是造成火电企业亏得一批的主要原因,但火电的忠实拥趸们却总喜欢把板子打在煤炭价格上。

比如,20年山东已经试点容量电价了,但到现在才推向全国。

又比如,跟国外发达经济体比较通行的,将发电市场划分为电量+容量+辅助,应该算是三部制定价体系相比,我们顶多算一部半吧:

辅助市场,我们暂时还做得很少,因为电力平衡工作主要压在电网,而且以指导定价为主,市场化程度很低,火电很难有所收获;

容量市场,即使算上这次实施的容量电价,也只能算半部。因为备用机组只提出了大原则,而我认为这个对火电而言,比容量电价更管用。因为既能增加一个收入来源,又可以缓解火电自身的内卷问题。

电能量市场,这个算是市场化走在最前面的了。但在用电端,居民和农业用电依然不参与市场化,电价也明显偏低,只能依靠低成本的水电和核电来匹配。而在发电端,新能源发电只有最近两年投产的,占比很小的部分,参与市场化,大部分还处于保价保量的体系之中。而且,市场定价过程中,还存在一些基准价+浮动区间之类的限价措施。所以,一方面是电能量市场蛋糕的做大受到限制,另一方面,在发电部门内部,还是以火电自己内卷为主,灵活可控的相对优势难以兑现。

综上所述,这回容量电价的实施,会对火电企业盈利有改善,但不能期望过高。个人认为,火电春天的真正到来,恐怕还要等火电装机停止增长,新能源发电量超过一定比例(比如25%),并且备用机组、辅助市场这些制度完善以后。