构成动力煤年度长协价的三大指数都有了新一期更新,可以用来检讨一下之前测算的对与错。

首先,新一期BSPI是742,参与指数计算的现货综合价是870。计算公式是870*0.1+728*0.9=742.2。这证实了BSPI依然会充当类似第二个基准价的角色。只是,之前测算中出了纰漏,没有将更新的长协价代入公式,以为BSPI会困在730~740。更正后,BSPI的上限可能是755左右。只是,还有个问题是,我依然没太搞明白,它那个870的现货综合价,究竟是如何统计或计算出来的。

其次,新一期CCTD=813,倒推的计算公式就是1155*0.2+728*0.8=813.4了。说明,CCTD里的现货价,的确是被限定不高于770*1.5=1155的限价。

第三个指数是全国煤炭交易中心的国煤下水动力煤价格指数NCEI(5500K)。摘录一段它的周评:“国煤下水动力煤综合价格指数为804元/吨,环比上涨5元/吨。本报告期在秦皇岛港、曹妃甸港现场信息采集点采集样本数量63条,对应动力煤下水量255万吨。折算5500K规格品的价格区间为719-1155元/吨。其中,中长期合同价格728元/吨,非中长期合同均价999元/吨”。可见,它的计算公式是728*0.72+999*0.28=803.88。而且,它也执行1155的现货限价,并且,它统计的现货里,应该包含了按770限价销售的那部分现货。综合而言,NCEI跟CCTD的计算结果不会差太远,但可能会略低一点。

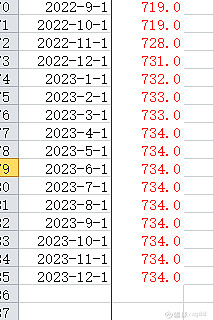

如果上面的讨论没错,并且目前的销售量、价,包括其结构,未来还将维持的话,之后一年的年度长协价将会如下图所示。然则,四季度的均价是726,较三季度高7元。今年均值是722,明年是734,涨12元左右。

$中国神华(SH601088)$ $陕西煤业(SH601225)$ $中煤能源(SH601898)$