2023基础化工行业景气低位运行,一季度经营有所改善。2023年,中信基础化工行业实现收入25427.83亿元,同比下滑2.78%,实现净利润1356.75亿元,同比下滑44.60%。2023年基础化工行业的收入、利润同比呈下滑态势,与三季报业绩相比,下滑幅度有所趋缓。2024年第一季度,基础化工行业的经营有所改善,实现营业收入5783.81亿元,同比下滑3.24%,环比下滑7.36%;实现净利润352.05亿元,同比下滑10.07%,环比增长119.41%。

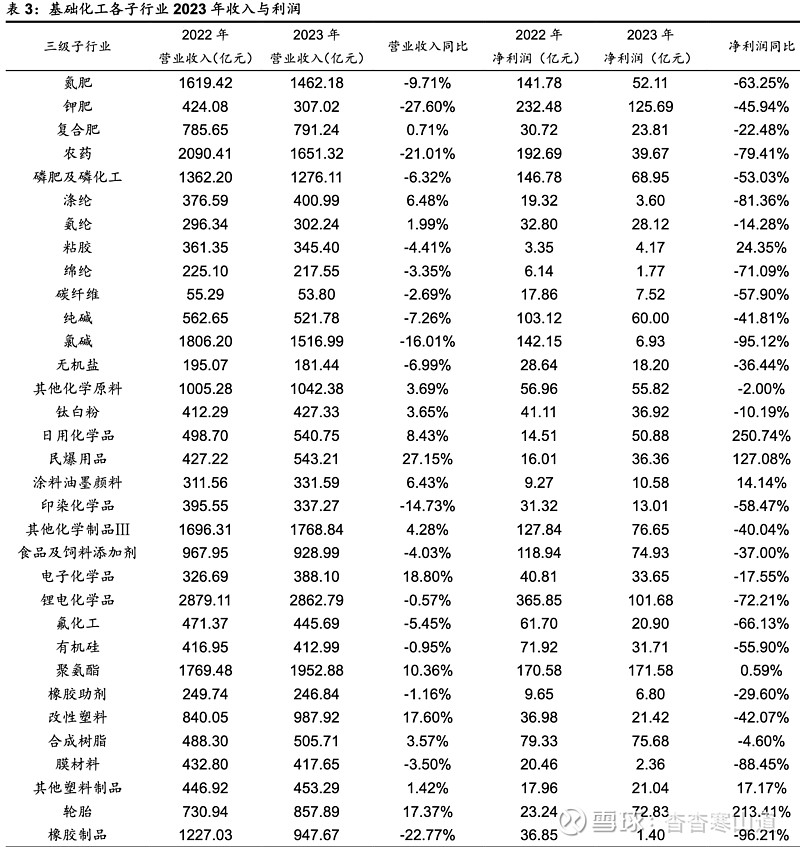

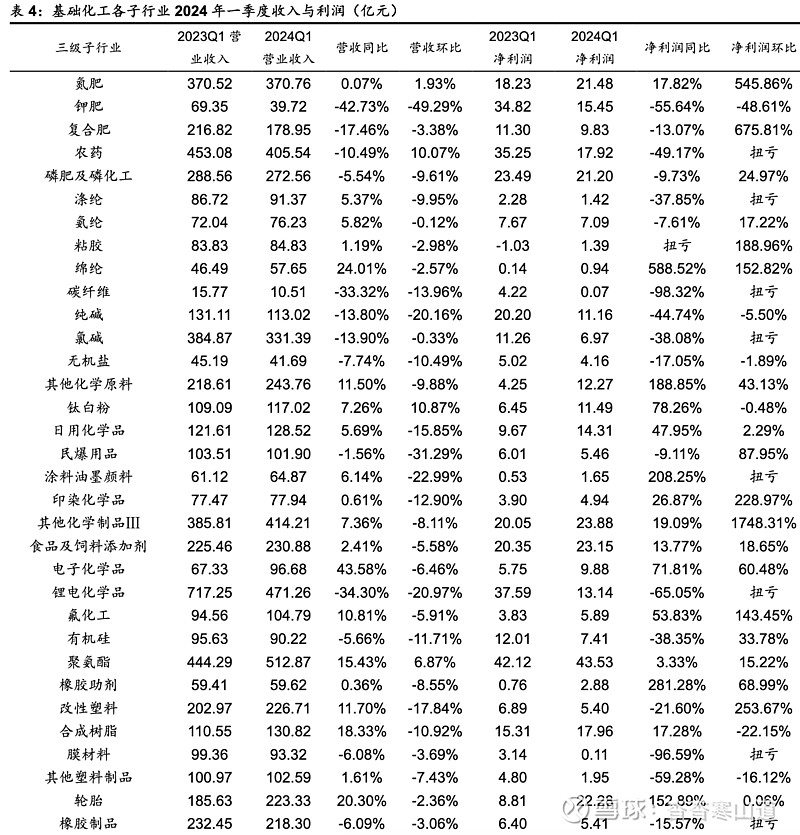

2023年,基础化工33个子行业营收利润总体下滑,仅7个子行业净利润实现同比增长。日用化学品、轮胎、民爆用品、粘胶和其他塑料制品行业业绩表现相对较好。2024年一季度,各子行业收入、利润同比出现分化,环比多数实现利润增长。其他化学制品、复合肥、氮肥、改性塑料和印染化学品等行业改善态势较为显著。

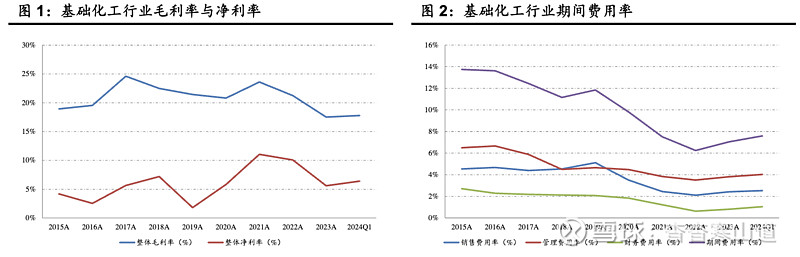

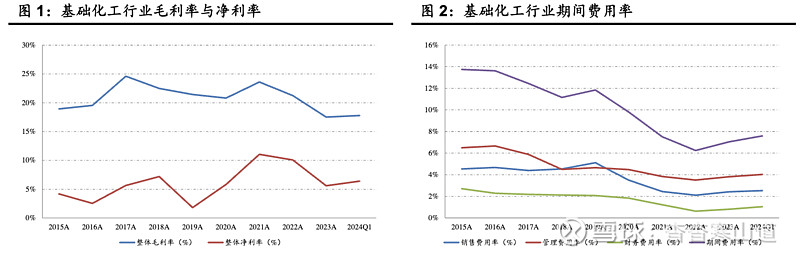

⚫行业盈利能力企稳,毛利率环比连续改善。受产品价格下跌以及行业需求下滑等因素影响,基础化工行业的毛利率、净利率自2022年以来持续下滑。2023年三季度以来,盈利能力下降幅度趋缓,其中毛利率环比连续三季度改善。2023年子行业盈利能力总体下行,一季度多数改善。纤维、农药、膜材料、橡胶制品和氮肥等子行业盈利能力环比出现改善。

⚫基础化工行业财务指标整体稳健,在建工程增速放缓。2024年第一季度,基础化工行业资产负债率总体稳定,经营现金流有所回落。行业投资力度整体保持高位,在建工程规模同比增速出现放缓。行业的存货周转天数同比小幅提升。

⚫行业投资建议。维持行业“同步大市”的投资评级。建议关注行业龙头以及煤化工、轻烃化工和磷化工等子行业。

未来具有产业链一体化、低排放、清洁发展的龙头企业有望持续提升市场份额,实现长期的成长。建议优选各行业龙头。

未来国际油价预计总体呈现中高位运行的态势,部分替代路线如煤化工、轻烃化工等,有望凭借成本优势,实现较好的盈利水平。

我国磷矿石供应保持紧张态势,下游需求则有望在磷肥、新能源汽车和储能等领域的推动下较快增长。未来磷矿石价格有望保持上升态势,推动磷化工行业景气度的提升。

根据wind数据,2023年,中信基础化工行业实现营业收入25427.83亿元,同比下滑2.78%,实现营业利润1735.22亿元,同比下滑44.19%,实现归属上市公司股东的净利润1356.75亿元,同比下滑44.60%。从全年经营形势来看,2023年基础化工行业的收入、利润延续了前三季度的下滑态势。与三季报业绩相比,年报下滑幅度小幅下降,显示行业景气仍处于低位,但下滑幅度不断趋缓。其中营业收入增速较三季报的-2.75%提升0.03个百分点,营业利润增速较三季报的-45.89%%提升1.70个百分点,净利润增速较三季报的-45.55%提升0.95个百分点

2024年第一季度,中信基础化工行业实现营业收入5783.81亿元,同比下滑3.24%,环比下滑7.36%;实现营业利润445.25亿元,同比下滑10.11%,环比增长85.45%;实现归属上市公司股东的净利润352.05亿元,同比下滑10.07%,环比增长119.41%。一季度,基础化工行业的收入、利润同比小幅下滑,但营业利润和净利润环比实现大幅增长,显示行业的经营态势出现改善;

从具体子行业来看,2023年,基础化工33个子行业营业收入多数同比下滑,其中14个子行业的收入同比实现增长,19个行业收入同比出现下滑。其中民爆用品、电子化学品、改性塑料、轮胎和聚氨酯等行业,受益于下游需求的复苏及增长,收入增速相对较快。这些行业2023年营业收入分别增长27.15%、18.80%、17.60%、17.37%和10.36%。钾肥、橡胶制品、农药、氯碱和印染化学品行业营收下滑幅度较大,分别同比下滑27.60%、22.77%、21.01%、16.01%和14.73%

净利润方面,基础化工各子行业净利润多数出现下滑。33个子行业中仅有7个子行业净利润实现增长,26个子行业净利润同比下滑。其中日用化学品、轮胎、民爆用品、粘胶和其他塑料制品行业净利润表现较好,分别同比增长250.74%、213.41%、127.08%、24.35%和17.17%,橡胶制品、氯碱、膜材料、涤纶和农药行业净利润下滑幅度较大,分别同比下滑96.21%、95.12%、88.45%、81.36%和79.41%。净利润增长的行业中,日用化学品主要受益于消费需求的提升以及成本下降,轮胎主要受益于海外需求恢复以及成本下降,民爆用品主要受益于矿山、基建开工的提升。此外地产、农化等产业链受需求下降,价格下跌等因素影响,利润下滑幅度较大

2024年第一季度,基础化工各子行业中,20个子行业营业收入同比实现增长,13个子行业同比下滑。其中电子化学品、锦纶、轮胎、合成树脂和聚氨酯行业收入增速较快,钾肥、锂电化学品、碳纤维、复合肥和氯碱行业收入下滑幅度较大。净利润方面,15个子行业净利润同比增长,其中锦纶、橡胶助剂、涂料油墨颜料、其他化学原料和轮胎增长幅度较大,粘胶行业实现扭亏,农药、钾肥等农化产业链,以及碳纤维、膜材料、锂电化学品、有机硅等行业下滑幅度较大。环比来看,钛白粉、农药、聚氨酯等行业的营收环比增长,多数子行业收入环比下滑。净利润角度,多数子行业净利润明显改善,仅6个子行业环比下降。其中其他化学制品、复合肥、氮肥、改性塑料和印染化学品等行业净利润环比提升幅度较大

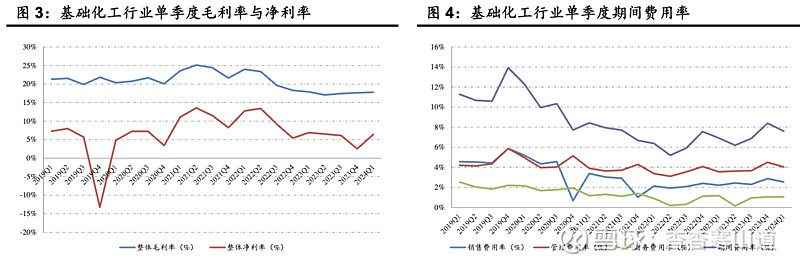

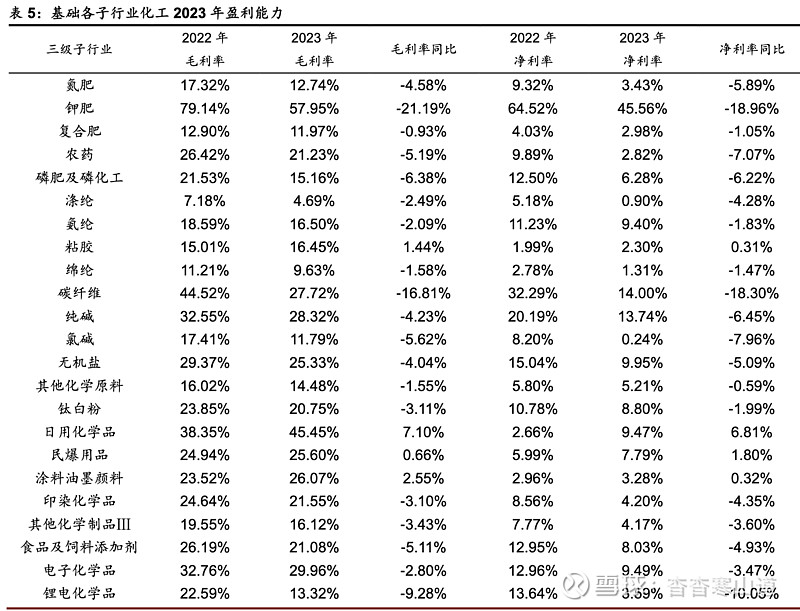

2023年,中信基础化工行业整体毛利率为17.52%,较2022年下滑3.72个百分点,较2023年三季报提升0.0061个百分点,行业盈利能力停止下滑态势。2023年行业净利率为5.60%,较2022年下滑4.47个百分点,较2023年三季报下滑1.00个百分点。2023年期间费用率7.04%,较2022年提升0.80个百分点,较2023年三季报提升0.39个百分点。总体来看,化工行业盈利能力出现企稳的迹象,期间费用率则出现小幅提升

2024年第一季度,基础化工行业整体毛利率为17.79%,同比下滑0.11个百分点,环比提升0.14个百分点。一季度行业整体净利率为6.40%,同比下滑0.51个百分点,环比提升3.87个百分点。行业整体期间费用率7.60%,同比提升0.68个百分点,环比下降0.80个百分点。总体来看,基础化工行业的盈利能力开始出现底部回升态势,其中毛利率自2023年三季度以来持续回升

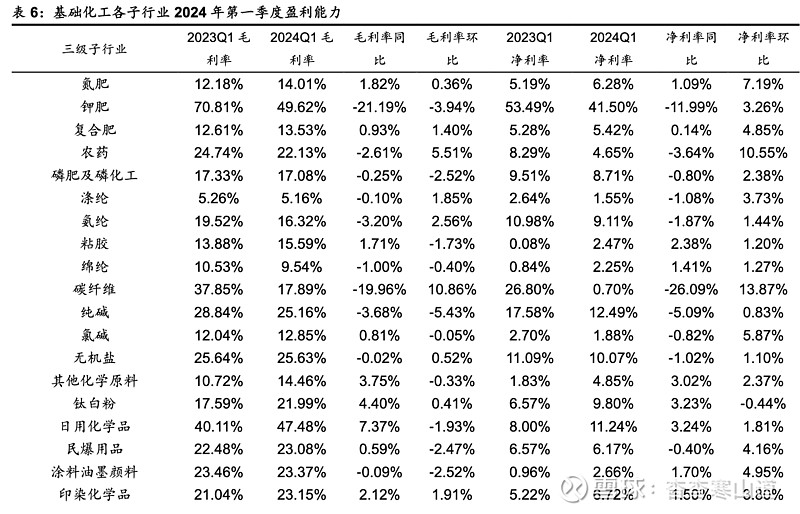

2023年,受需求下滑,行业新增产能投放、产品价格下跌等因素影响,基础化工各子行业毛利率多数出现下滑。33个子行业中,仅轮胎、日用化学品、涂料油墨颜料、粘胶和民爆用品5个子行业受成本下行、需求复苏等因素影响,毛利率同比提升,分别提升7.47、7.10、2.55、1.44和0.66个百分点。28个子行业毛利率同比下降。其中钾肥、碳纤维、有机硅、锂电化学品和氟化工行业,受产品价格下跌的影响,毛利率下滑幅度较大。这些行业2023年毛利率分别下降21.19、16.81、10.27、9.28和9.00个百分点。与三季报相比,化工行业毛利率下滑幅度进一步缩窄。

净利率方面,与毛利率变化较为类似。33个子行业中共有6个子行业净利率同比提升,27个子行业净利率同比下滑。日用化学品、轮胎、民爆用品、其他塑料制品和涂料油墨颜料行业净利率分别同比提升6.81、5.53、1.80、0.56和0.32个百分点,钾肥、碳纤维、锂电化学品、有机硅和氟化工行业净利率下滑幅度较大,分别同比下滑18.96、18.30、10.05、9.65和8.32个百分点。总体来看,部分贴近终端消费的下游产业链品种,受原材料成本下降等影响,盈利能力提升或下滑幅度较小,农化产业链、地产产业链以及部分上游和精细化工品种受需求下滑、价格下跌等因素影响,盈利能力下滑幅度较大

2024年第一季度,基础化工各子行业中,14个子行业毛利率同比提升,19个子行业毛利率同比下滑。其中日用化学品、轮胎、钛白粉、其他化学原料和橡胶制剂行业毛利率改善幅度较大,同比分别提升7.37、5.57、4.40、3.75和2.35个百分点,钾肥、碳纤维、有机硅、纯碱和氨纶等行业毛利率下滑幅度较大。净利率方面,15个子行业净利率同比提升,18个子行业净利率同比下滑。轮胎、橡胶助剂、日用化学品、钛白粉和其他化学原料等行业净利率同比改善幅度较大,碳纤维、钾肥、纯碱、有机硅和农药等行业下滑幅度较大。环比来看,17个子行业毛利率环比改善,31个子行业净利率环比改善。其中碳纤维、农药、有机硅、氨纶和其他化学制品等行业毛利率环比提升幅度较大,碳纤维、农药、膜材料、橡胶制品和氮肥等行业净利率环比提升幅度较大

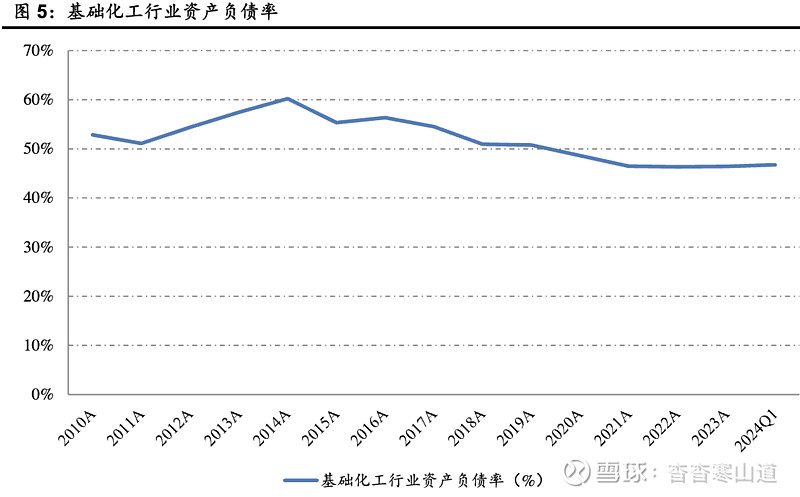

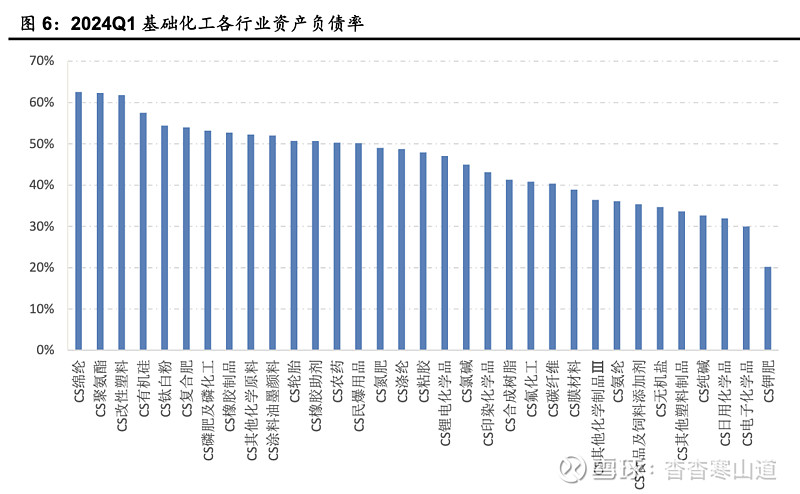

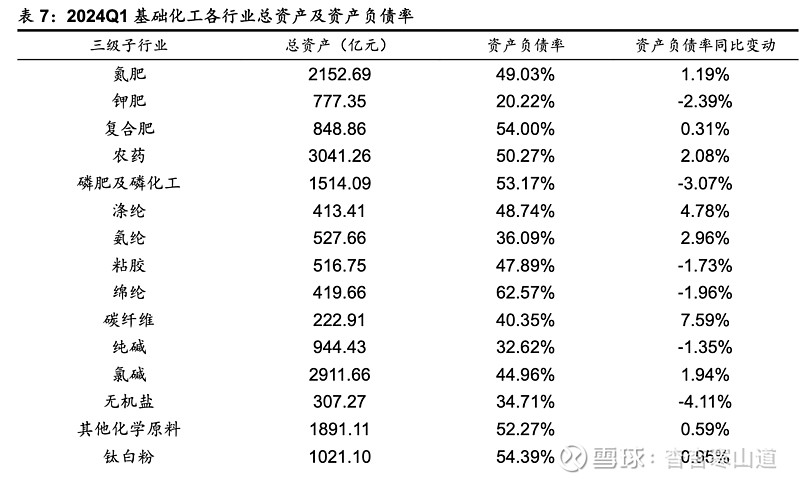

2024年一季度,中信基础化工行业总资产规模达4.29万亿元,同比增长9.07%,环比提升2.40%。资产负债率46.77%,同比提升0.30个百分点,环比提升0.33个百分点。供给侧改革以来,随着行业盈利的好转以及杠杆率的下降,基础化工行业资产负债率总体处于下降通道。2021年以来,行业资产负债率总体保持稳定,处于历史较低位置

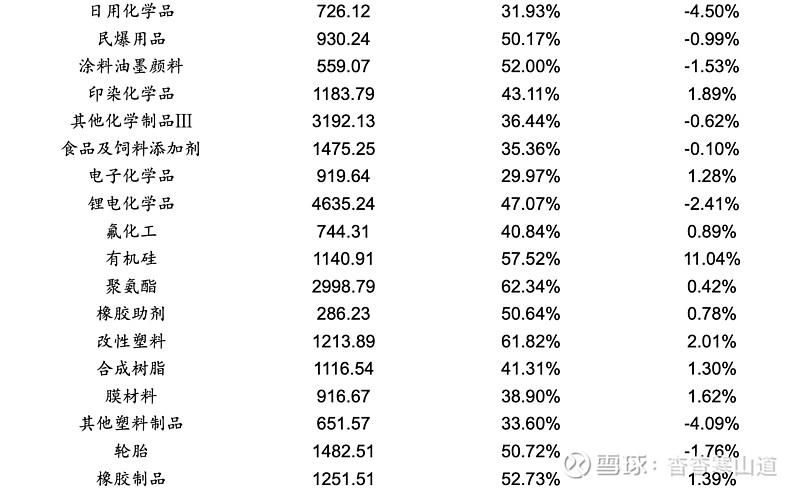

2024年一季度,基础化工33个子行业中,共有18个子行业资产负债率高于行业整体水平,其中锦纶、聚氨酯、改性塑料、有机硅、钛白粉行业资产负债率较高,分别为62.57%,62.34%、61.82%、57.52%和54.39%,钾肥、电子化学品、日用化学品、纯碱、其他塑料制品行业资产负债率较低,分别为20.22%、29.97%、31.93%、32.62%和33.60%

2024年一季度,基础化工各子行业中,19个子行业资产负债率同比提升,14个子行业同比下降,出现较大分化。其中有机硅、碳纤维、涤纶、氨纶和农药行业资产负债率提升幅度较大,分别提升11.04、7.59、4.78、2.96和2.08个百分点,日用化学品、无机盐、其他塑料制品、磷肥及磷化工和锂电化学品行业资产负债率下降幅度较大,分别降低4.50、4.11、4.09、3.07和2.41个百分点

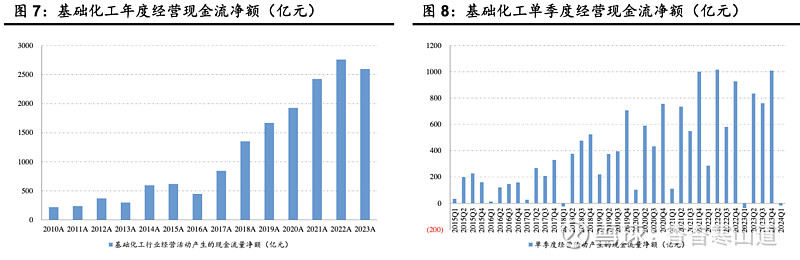

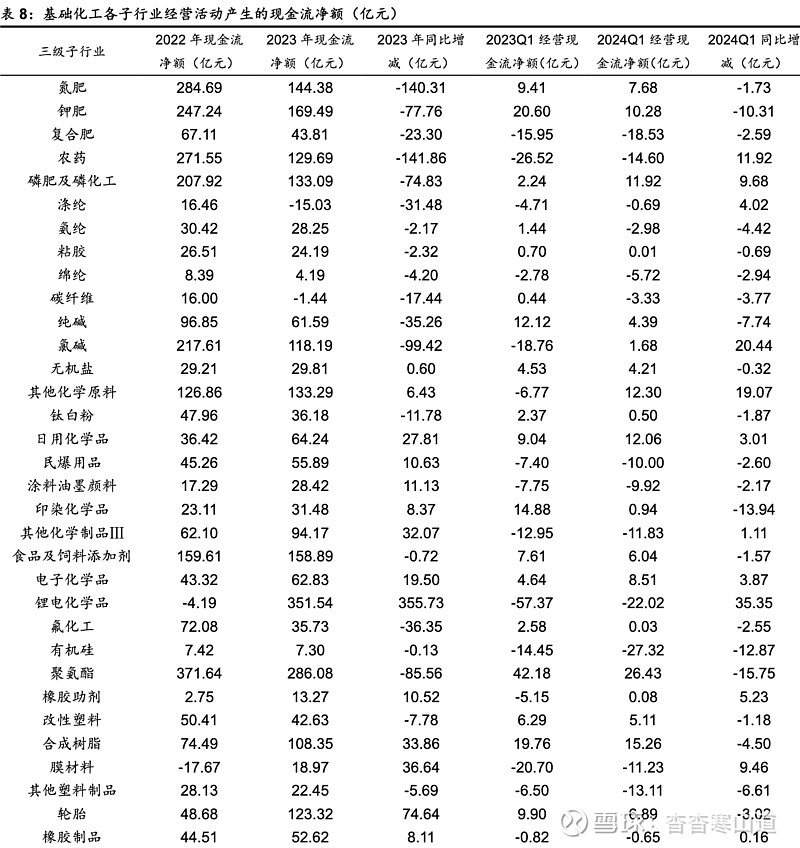

2023年,基础化工行业经营活动产生的现金流量金额为2597.88亿元,同比减少162.29亿元,减少5.88%。由于2023年化工行业景气下行,企业利润下降,导致了经营活动现金流的减少。2024年一季度,基础化工行业经营活动产生的现金流量金额为-17.64亿元,同比增加20.19亿元,环比减少1027.31亿元

子行业来看,2023年基础化工各子行业的经营活动现金流多数下降。其中14个子行业现金流净额同比增长,锂电化学品、轮胎、膜材料、合成树脂和其他化学制品等行业现金流量净额增长较快。此外,涤纶和碳纤维行业经营现金流净额由正转负,农药、氮肥、氯碱、聚氨酯和钾肥等行业经营现金流净额同比下滑幅度较大。2024年一季度,基础化工各子行业中有12个子行业现金流同比增长,其中锂电化学品子行业来看,2023年基础化工各子行业的经营活动现金流多数下降。其中14个子行业现金流净额同比增长,锂电化学品、轮胎、膜材料、合成树脂和其他化学制品等行业现金流量净额增长较快。此外,涤纶和碳纤维行业经营现金流净额由正转负,农药、氮肥、氯碱、聚氨酯和钾肥等行业经营现金流净额同比下滑幅度较大。2024年一季度,基础化工各子行业中有12个子行业现金流同比增长,其中锂电化学品

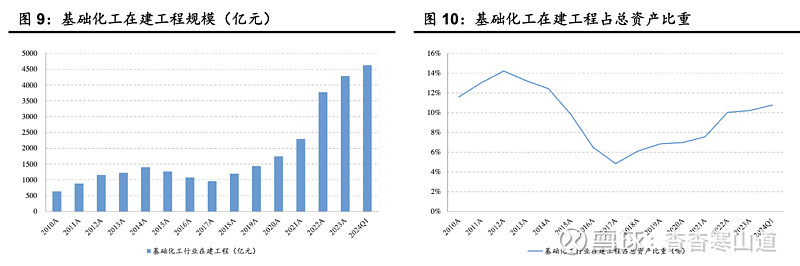

2021年以来,随着基础化工行业盈利规模的增长,基础化工行业的投资力度明显加大,在建工程规模快速提升。2024年一季度,基础化工行业期末在建工程总额为4628.71亿元,同比增加425.91亿元,增长10.13%,环比增加342.46亿元。在建工程同比增速较2023年年报和一季报均有所放缓。基础化工行业在建工程占总资产比重为10.78%,较2023年年报提升0.56个百分点

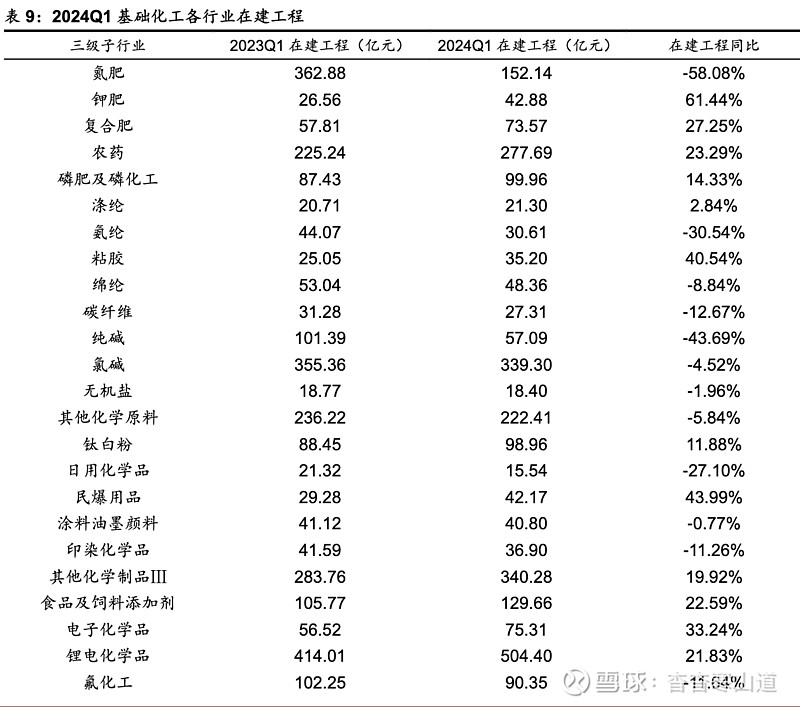

从子行业来看,2024年一季度基础化工各子行业中,17个子行业在建工程同比增长,有机硅、钾肥、聚氨酯、民爆用品、粘胶等行业在建工程同比增幅较大。从绝对规模上看,聚氨酯、锂电化学品、有机硅、其他化学制品、氯碱等行业在建工程规模较大

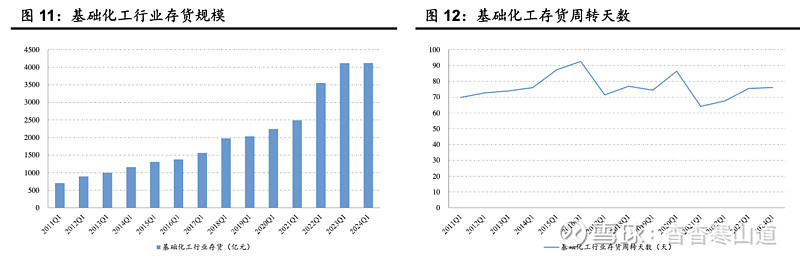

2024年一季度,基础化工行业存货总额为4120.85亿元,同比减少5.67亿元,存货周转天数76.08天,同比提升0.58天,较2023年报的69.87天提升6.21天,显示行业整体营运能力有所下滑

从子行业来看,2023年三季度基础化工各子行业中,14个子行业存货周转天数同比下降,营运能力有所改善,其中电子化学品、橡胶助剂、锦纶、食品及饲料添加剂和钾肥行业等改善幅度较大。19个子行业存货周转天数上升,营运能力有所下滑。其中纯碱、碳纤维、复合肥、氨纶和钛白粉行业存货周转天数上升幅度较大