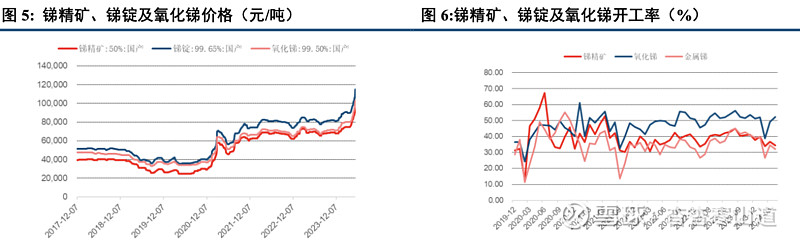

锑:锑精矿/锑锭/氧化锑本周分别上涨8.9%/8.5%/8.4%。供给端,锑精矿原料紧张延续,叠加湖南地区环保督察影响冶炼端产能,国内锑锭/氧化锑产量环比延续下降态势。需求端,1-4月国内光伏玻璃产量累计同比增速为55.9%,3-4月国内集成电路产量累计同比增速为28.3%,光伏玻璃需求持续提升,阻燃剂需求有望在电子周期复苏背景下景气度抬升。

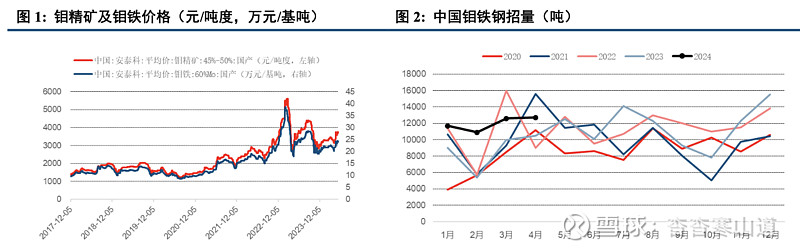

钼:截止16日,5月国内钼铁钢招量约7100吨;1-4月钼铁钢招累计同比增速为37.2%,中国4月规模以上工业增加值同比增6.7%,充分体现出国内制造业需求旺盛,钼作为制造业及军工材料升级重要添加剂,需求持续向好。紫金矿业2028年矿产钼产量指引2.5-3.5万吨,较我们此前预期大幅下降,供给担忧消除钼标的估值中枢有望上移;

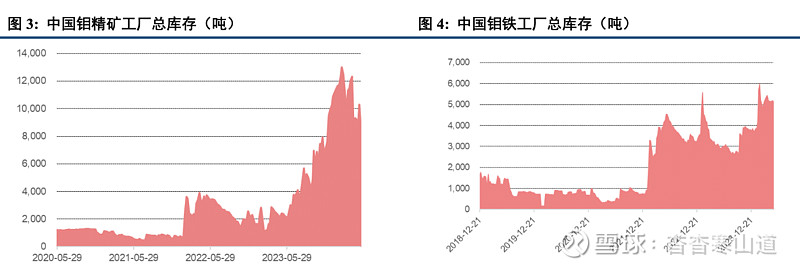

根据安泰科,本周钼精矿(45%-50%)价格为3695元/吨度,较上周下降1.9%;钼铁(60%Mo)价格为24.05万元/基吨,较上周下降1.6%。根据百川盈孚,本周国内钼精矿工厂总库存8500吨,较上周下降17.5%;国内钼铁工厂总库存5140吨,较上周下降0.6%。

供给端:本周供应相对稳定。多家矿山集中放量出货,市场供应相对稳定;下游生产企业因订单较满维持正常生产,市场整体开工情况不变。随后因市场承压盘整,价格重心小幅回落,贸易商择机出货获利了解,场内现货流通性良好。需求端:本周需求表现良好。主流钢厂多次进场招标,虽钢招价格下压明显,但整体放量尚可,截至目前钢招总量过7000吨;然散货市场交投热度略显冷清,场内询盘依旧,但成本高位持货商让利意愿薄弱,实际成交偏少。自2023年4月下旬钼快速走出低谷实现反弹以来,钼矿山库存量逐渐消化,下游钼消费量持续稳健,包括钼加工厂、钢厂、贸易市场等社会库存量处于近几年较低水平。至目前钼价继续受供需偏紧形势影响,仍保持偏强运行。4月钢招量达到12700吨以上。供给收缩+消费扩张,全球钼市供不应求的局面仍将延续;建议重点关注金钼股份、洛阳钼业、中金黄金、中国中铁(子公司鹿鸣矿业)等

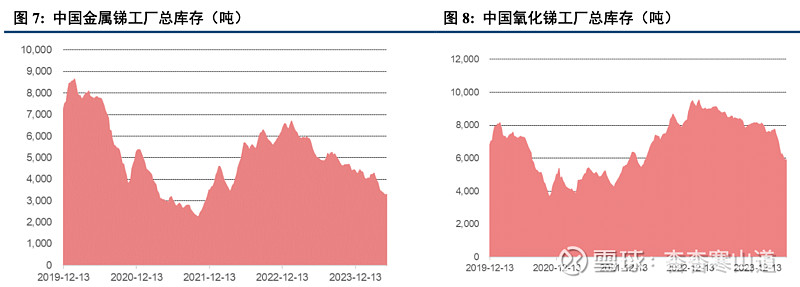

根据安泰科,本周锑精矿(50%)价格为9.8万元/金属吨,较上周上涨8.9%;锑锭(99.65%)价格为11.5万元/吨,较上周上涨8.5%;氧化锑(99.5%)价格为10.3万元/吨,较上周上涨8.4%。根据百川盈孚,本周国内金属锑工厂总库存3300吨,较上周增长0.9%;国内氧化锑工厂总库存5910吨,较上周增长0.2%

供给端:本周场内开工仍呈现下降趋势。湖南地区环保督察的影响,除几家大厂正常生产外,其他大部分企业均存在减停产情况,而且恢复时间基本要等到月底或者下月;并且受原料紧张影响,近期广西、贵州、云南地区也有厂家在停产,整体市场开工水平难有提升。本周,虽然市场原料现货较少,目前多数厂家的刚需仍能以高价买到一些现货,再加上多数厂家有自家矿山的供应,目前生产能够维持现有状态,不过由于原料紧张影响,市场整体开工水平难有较强提升,厂家普遍惜售,市场三氧化二锑现货供应也较少。需求端:本周消费者近期活跃度较为有限,随着锑锭价格不断升高,成本压力也在不断增大,贸易商方面近期接货较为谨慎,多采取“背靠背”的方式进行采购,下游厂家方面因存在一定的刚性需求,目前仍有高价接货的情况存在,由于市场锑锭货紧价高,场内囤货情况暂时较少。本周,氧化锑下游维系刚需采购,目前上游行情继续呈现上涨态势,成本压力不断向下传导,目前终端市场的需求支撑仍不及预期,下游企业承担的风险较大,因此整体采购积极性也不高,基本上都势谨慎刚需入市采购为主

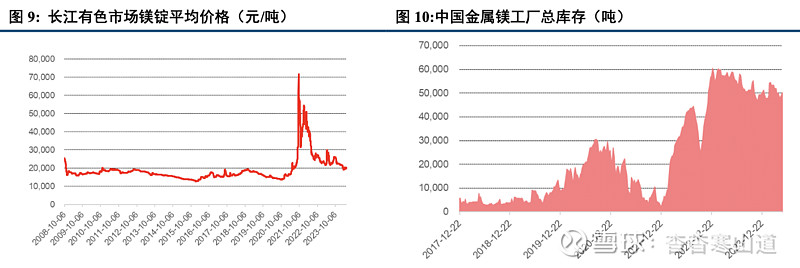

本周长江有色市场镁锭平均价格为2.00万元/吨,较上周下降0.6%;根据百川盈孚,本周国内金属镁工厂总库存5.01万吨,较上周增长2.0%

供给端:本周,99.90%镁锭产量较上周增加,产量约在19000吨,整体市场开工率约为63.22%。本周陕西地区开工有所增加,个别厂家复产镁锭,整体产量增加,其余各地区工厂生产暂时维持稳定。需求端:本周铝板带箔产量190365吨,产量较上周增加。铝棒产量270515吨,产量较上周增加约2380吨,开工率抬升。本周铝板企业增产为主,主要是河南地区大厂扩产,建成产能增加约10万吨左右,且满产运行;山东大厂产品结构调整优化,减产了普板厚料,本周铝板行业开工率较上周提升,对镁锭需求有所增加

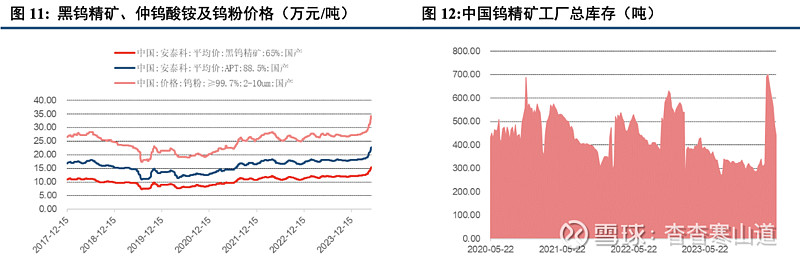

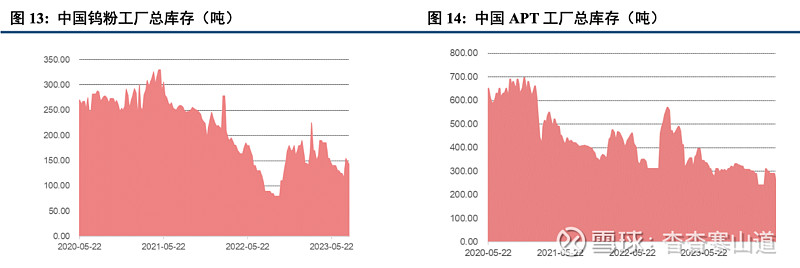

根据安泰科,本周65%黑钨精矿平均价格为15.45万元/吨,较上周增加5.5%;88.5%APT平均价格为22.8万元/吨,较上周增加6.0%;钨粉(≥99.7%:2-10um)平均价格为34.25万元/吨,较上周增加4.6%;根据百川盈孚,本周国内钨精矿工厂总库存440吨,较上周减少8.3%;本周国内APT工厂总库存255吨,较上周下降12.1%

供给端:本周原料供应偏紧。受环保督察全面启动影响,小部分矿山减停产,市场供应减少,场内购销情绪一般,价格高位行情,资源流动偏缓。近期原料供应偏紧,价格持续冲击高位,企业举步维艰,暂时消耗库存维持生产,现货供应流入市场偏缓。需求端:本周终端需求尚可。近期市场增量不多,下游消费释放一般,终端购销积极性不高,场内生产企业减停产操作犹存,下游议价情绪倒逼,整体成交进展有限,下游客户谨慎采买,场内交投多商谈,市场资源流通维持刚需水平

根据安泰科,本周98%五氧化二钒平均价格为8.15万元/吨,较上周下降3.0%;钒铁(50%V)平均价格为9.2万元/吨,较上周下降2.1%

本周偏钒酸铵市场承压弱势下调,截至到本周四,偏钒酸铵现金含税部分市场价格在7.4-7.7万元/吨,较上周末市场价格下跌3000元/吨。钒市场上下游均出现弱势,偏钒酸铵价格随行就市,业者信心受挫观望情绪升温,交投积极性降低,供需双方僵持,成交多一单一议,从供应面来看,行情弱势下部分持货商因生产成本的原因维持观望态势,少有报价,部分厂家出货依旧以长单和老客户订单为主,新单签订寥寥,从需求面来看,下游化工市场需求未见明显起色,粉钒市场成交相对平淡,采购原料偏钒酸铵积极性不高,部分合金厂家采购偏钒酸铵生产,多压价刚需询盘。本周钒铁市场弱稳后承压下行。截止到本周四,50钒铁市场部分价格在现金含税8.8-9.2万元/吨,较上周同期均价下跌3500元/吨。本周主流大厂钒铁指导价格较上周维持不变为承兑含税9.6万元/吨。周初钒铁市场交投清淡,原料片钒价格僵持,钒铁厂商在成本支撑下报价维持平稳。而后随着钢招价格低至承兑含税8.888万元/吨,市场承压,加之原料市场在下游合金企业询盘压价且采购积极性较低影响下松动下行,钒铁市场缺乏支撑,价格不断回落下行。本周钒氮合金市场钢招压价,成交重心下滑。截止到本周四,钒氮合金市场部分价格在现金含税12.2-12.5万元/吨,较上周同期均价下跌4500元/吨。本周主流大厂钒氮合金指导价格维持不变为承兑含税13万元/吨。本周钒氮钢招价格从承兑含税12.98万元/吨压低至承兑含税12.38万元/吨,钢厂压价严重,市场价格相对混乱。部分厂商表示暂停报价与出售,等待观望市场,也有部分持货商随市调整其价格积极出货,但受需求及钢招影响,贸易商采买积极性较低,询盘压价严重,钒氮合金零售市场实单成交稀少,价格弱势下滑