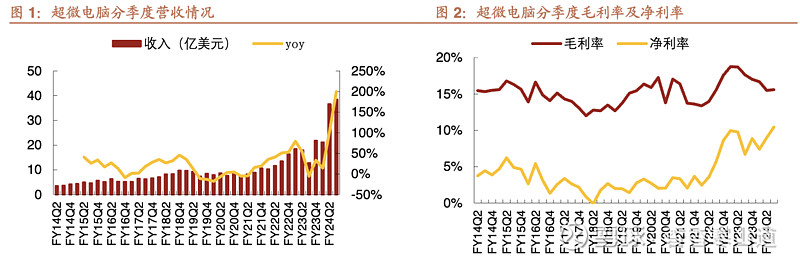

1、FY24Q3营收同比+200%/环比+5%再创新高,EPS大幅超指引上限。FY24Q3公司营收38.5亿美元,再创单季营收历史新高,同比+200%/环比+5%,符合此前指引(37-41亿美元),主要原因是受AI GPU平台带动增长,占季度收入50%以上。毛利率15.6%,同比-2.1pcts/环比+0.1pct,环比上升的原因是公司持续获得战略性design-wins、增加市场份额并提高生产效率。EPS为6.65美元,超出此前指引上限(5.20-6.01美元),主要原因为公司创纪录的收入、稳定的毛利率与营业利润率以及较低的税率。

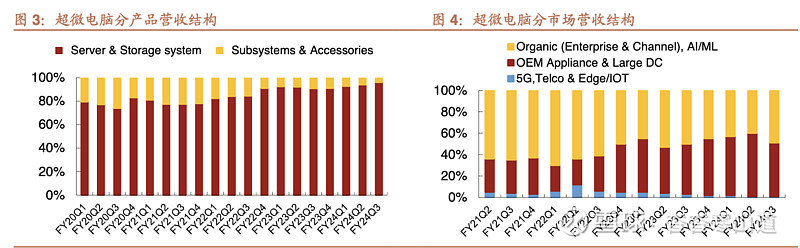

2、解决方案性价比驱动OEM设备与大型数据中心、企业级与渠道市场增长。分产品类型来看,FY24Q3服务器与存储系统产品收入占比96%,子系统和附件产品收入占比4%。分市场来看,OEM设备与大型数据中心市场收入19.4亿美元,占比50%,同比+222%/环比-10%;企业级与渠道市场收入18.8亿美元,占比49%,同比+190%/环比+26%,增长得益于业界对公司解决方案性价比和可靠性的认可;5G、电信和边缘/物联网市场收入3700万美元,占比1%。

3、FY24Q4毛利率指引将环比下降,上修全财年营收预期至147-151亿美元。FY24Q4收入指引为51亿-55亿美元,中值同比+142.6%/环比+37.7%,伴随供应链的不断改善以及持续获得新的风冷和液冷客户design-wins,第四季度将实现强劲增长。FY2024的收入指引从143亿-147亿美元提高到147亿-151亿美元,同比+109.18%。由于公司专注于推动战略性市场份额增长,四季度毛利率将环比下降。EPS为7.62-8.42美元,预计税率为2.6%。FY2024的EPS指引为23.29-24.09美元,预计税率为9.2%。OpEx预计约为2.26亿美元,包括不含在non-GAAPOpEx中的5000万美元股票薪酬费用。CapEx指引为5500万-6500万美元。

4、全新液冷与机柜级整体解决方案量产,节省40%能源成本并将大规模交付。公司全新的DLC液态冷却Building Blocks和机柜级整体解决方案技术目前可大批量生产,在确保系统保持最佳性能的同时,可节省高达40%的能源成本。公司集中精力在4月至6月向三家行业领先客户交付超1000个NVIDIA HGX AI超级计算机的机柜,每个机柜支持64块H100、H200或B200 GPU,同时采用最新的DLC液冷技术。目前每月产能超2000个机柜,库存因而大幅增加。单个DLC机柜最高可达100千瓦甚至120千瓦。公司在9月与12月季度将推出大量新产品,以支持NVIDIA H200、B100、B200、GB200GPUs以及Intel Gaudi2、Gaudi3与AMD MI300X、MI300A GPUs,从而实现持续强劲增长;