Ø本报告跟踪了美股软件公司2023年四季度AI应用的产品进展以及对业务的影响。自2023年11月以来,海外微软的M365Copilot产品和Adobe的Firefly产品正式公开并开启收费,标志着海外AI应用全面进入商业化落地的阶段。

Ø此外,我们还观察到B端SaaS公司Palantir、Salesforce都相继发布了AI平台产品,商业化于2023年三季度开始体现,AI产品核心作用于:

①提高产品效率、新增SKU,产生新的付费点。如:微软M365Copilot功能定价30美元/月、SalesforceSalesGPT功能定价50美元/月。如:C端产品,教育DuolingoMax口语训练功能(尚未GA)定价168美元/年、是原来Super会员的两倍。如我们跟踪的港股美图公司将大量AI功能(AI头像、AI滤镜等)加入原有会员权益,2023年会员付费率从2.3%提升至3.7%。

②扩大了原有产品的使用深度和客户范畴。如:Palantir表示AI拉动商业客户增长、降低产品使用门槛,构筑第二成长曲线。

③产生新的需求,客户AI兴趣浓厚。如:云端数据监控公司Datadog“AI原生客户”在四季度贡献了3%的年化营收增幅。如:企业服务公司ServiceNow业绩超公司指引一半是由净新年度合同ACV驱动,其中主要因为客户对AI兴趣高、缩短了销售周期。

ØGenAI是生产力的革命,将会对未来的生产生活带来巨大颠覆,我们还观测到两方面可能带来深远影响的变化:

①加速产品迭代速度、提升数据要素产量:各类产品功能上新与迭代效率明显提升,如近期Duolingo用AI进行翻译工作、裁掉1000多名外包,美图一年推出七款AI产品和几十个AI功能。IDC预测2025年每天数据产量450EB(约10亿GB),相比22年翻倍增长。

②冲击生产环节、革新生态位:比如数据环节,一方面大模型依赖于大数据,拉动了数据分析、上云、部署、训练需求。另一方面,AI技术大幅提升了数据分析范围和交互处理能力,从MongDB、Snowflake的公司业绩会指引印证了今年数据库需求的疲软,因AI技术背景下数据对标准的数据库存储格式依赖弱,甚至可以裸存入GPU,其数据存储软件服务更多被云厂商或硬件厂商承接。

Ø投资建议:展望2024年,我们认为AI应用将迎来更加全面和广泛的使用。

总结美股软件公司的2023年四季报,我们认为办公领域微软Azure云服务、数据领域Palantir、Crowdstrike和企业服务领域ServiceNow,AI产品进展乐观、受益明显。

如:•微软四季度表示Azure收入的6%来自AI贡献,季度收入达10亿美金,实现了过去连续三个季度的翻倍增长;

•ServiceNow四季度剩余履约义务cRPO+23%高于业绩会指引2pct,一半是由净新年度合同ACV驱动,其中主要因为客户AI兴趣浓厚;

•Palantir表示AI拉动商业客户增长新周期,四季度商业收入同比+32%,远高于22年+15%的增长,尤其美国区商业收入同比增长+70%;

•Crowdstrike四季度年度ARR同比+34%至34.4亿美元,净新增ARR增长快速,预计2028年AI原生安全平台TAM2250亿美元;

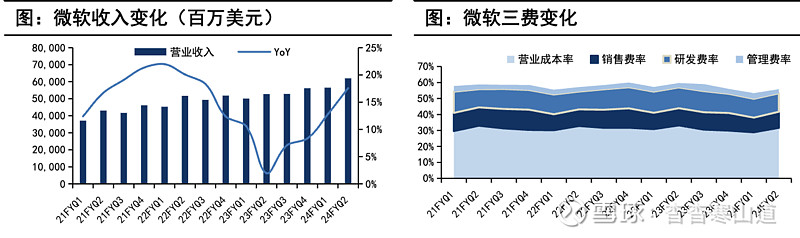

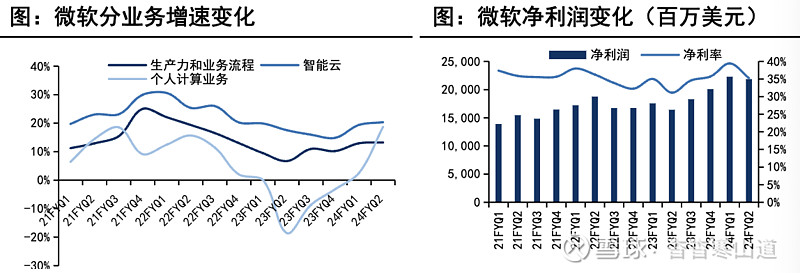

财务概况:本季度微软收入同比+18%(+16%cc)至620亿美元;营业利润同比+25%(+23%cc)至270亿美元,净利润同比+26%(+23%cc)至219亿美元,GAAP每股收益为2.93美元。分业务看:

1)生产力和业务流程:收入192亿美元同比+13%(+12%cc),小幅超上季度公司业绩会指引上限,其中Office365商业版收入同比+17%(+16%cc);

2)智能云:收入为259亿美元,同比+20%(+19%cc),其中Azure和其他云业务同比+30%(+28%cc),其中AI贡献了其中的6个点(ARR40亿美元,上个季度为3个点),显著高于26%到27%的公司增速指引;

3)更多个人计算业务:收入为169亿美元同比+19%(+18%cc),其中收购暴雪贡献了15个点的增长,由于PC周期改善Windows+9%。

资本支出:资本支出(含融资租赁)115亿美元,由于部分合同转移到三财季略低于公司指引预期。

业绩会指引:公司预计FY24Q3智能云收入260-263亿美元(其中Azure指引与二财季增速持平),生产力和商业业务收入为193亿-196亿美元(其中Office365商业版指引+15%cc,Office个人版和Linkedln指引中高个位数增长),更多个人计算业务收入为147-151亿美元,营业成本为186至188亿美元(包括Activision收购带来的7亿美元摊销),24财年营业利润率预计有望提升1%-2%。

主要看点与讨论:微软收入受很多低增速、低毛利业务拖累,但利润端三块高毛利、高增长业务的增长其实不低,核心业务和利润的增速15%+;另外,微软确定性好、格局好、周期影响相对小,SaaS类现金流预付款模式。关注AI带来的业绩弹性,目前24财年PE35x,25财年30x;

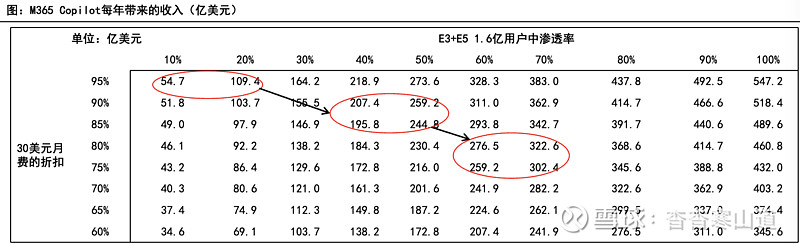

•23年季度财报微软透露全球总共有3.82亿人使用Office365,2023财年Office365收入超过400亿美元。

•初期看,24自然年末假设渗透率10%-20%,折扣率95折($28.5一个月),则Copilot收入54-110亿美元,相当于目前Office365额外增加15%-25%左右的收入增量;

•预计Copilot在企业内部的采用可能需要花3-5年时间得到较好的渗透;

•中长期看,假设渗透率到50%以上,甚至60-70%,折扣率20-25%,则Copilot收入将达到300亿美元以上的体量,相当于与Office365同收入的规模(23财年400亿美元)。仅仅基于现有E3、E5用户的转化即可带来相当的收入,如果考虑商业版用户的Copilot订阅收入,市场空间更大;

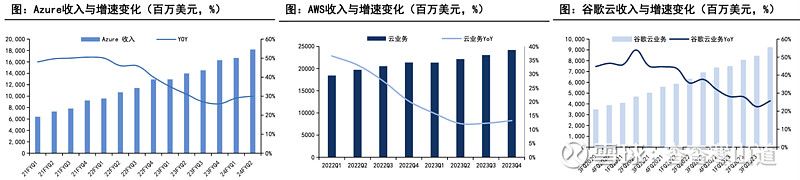

•Azure(Microsoft):四季度收入约182亿美元,增速30%YoY(上季度为29%)。本季度Azure收入的6%来自AI贡献(上季度贡献3%),AzureAI部分收入环比翻倍。

•电话会:“客户将优化工作负载并启动新的工作负载。过去有段时期只是优化,没有新的工作负载启动,现在这个节点已经过去。无论是在人工智能方面还是在传统工作负载方面,看到更多的是客户的连续循环。”

•AWS(Amazon):四季度收入242亿美元,增速13%YoY(上季度为12%),开始加速;

•电话会:“客户继续将注意力转向推动创新并将新的工作负载引入云。与我们上季度类似,我们继续看到成本优化的影响正在减弱。随着优化速度放缓,我们看到越来越多的公司将注意力转向更新的计划并重新加速现有的迁移。”

•GoogleCloud:四季度收入92亿美元,增速26%YoY(上季度为22%)

•电话会:“虽然存在地区差异,但许多部分的成本优化是我们主要解决的问题

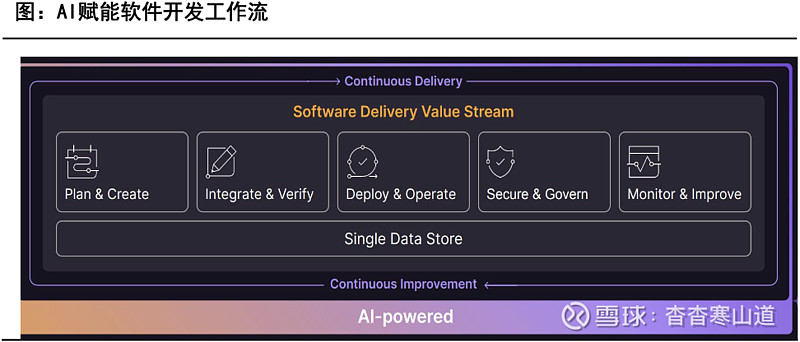

•GitLab提供了一个全面的DevSecOps平台,旨在帮助团队和企业在整个软件开发生命周期中实现协作、自动化和监控。GitLab主要的产品和功能:

①源代码管理:GitLab提供了基于Git的版本控制系统,支持代码托管、分支管理、合并请求(MergeRequests)和代码审查。

②持续集成/持续部署(CI/CD):GitLab的CI/CD功能允许自动化测试和部署,确保代码质量并加速软件交付。

③容器注册和镜像管理:GitLab支持容器化应用的构建、存储和部署,包括Docker和Kubernetes集成。

④安全性测试:静态应用程序安全测试(SAST):自动检测代码中的安全漏洞。动态应用程序安全测试(DAST):对运行中的应用进行安全扫描。依赖项扫描:检查第三方库中的漏洞。容器扫描:检测容器镜像中的安全问题。

⑤监控和日志:GitLab提供了应用性能监控(APM)和日志聚合功能,帮助团队跟踪系统性能和问题。

⑥敏捷项目管理:包括看板、路线图、问题追踪和敏捷报告等工具,允许团队创建和维护项目文档,内置的聊天功能支持实时沟通。

⑦集成和API:GitLab提供丰富的API和市场,可以与其他工具和服务集成

•AI功能与定价:

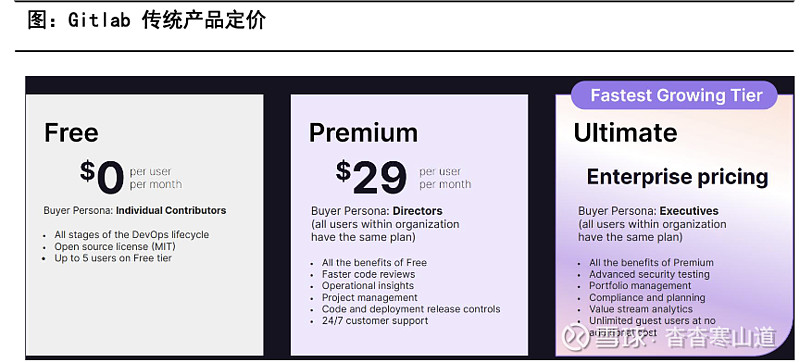

①GitLabDuoPro:针对GitLabPremium和Ultimate客户的付费增值服务,包括代码建议(CodeSuggestions)、聊天(Chat)和组织控制(organizationalcontrol)功能,订阅价格为每月19美元/用户,23年三季度末推出。

②EnterpriseAgilePlanning:新的企业级敏捷规划SKU,它为GitLabUltimate客户提供了一个单一、安全的平台,以便更好地进行项目管理,这个SKU的定价为每用户每月15美元。

③GitLabUltimate:这是GitLab的高端产品层级,提供包括AI辅助工作流在内的一系列高级功能。虽然文件中没有明确提供Ultimate层级的定价,但通常这个层级会提供最全面的功能,包括安全性、合规性和价值流分析等。

•公司在财报会表示GitLabDuo在市场上反响良好,预计AI功能将推动Ultimate产品的销售。公司正在探索AI在代码编写之外的其他任务中的应用,如问题审查和安全漏洞解释

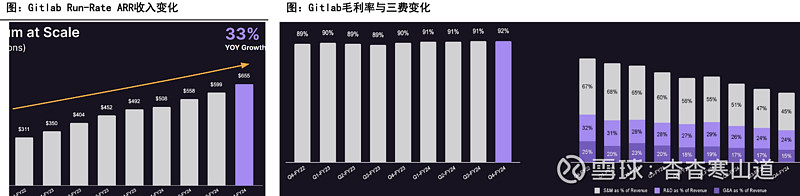

•FY24Q4财务速览:收入为1.638亿美元,同比增长33%,其中订阅收入1.42亿美元,同比+35%,license收入0.21亿美元,同比22%。GAAPOPM-21%,Non-GAAPOPM8%。Non-GAAP毛利率92%。经营活动现金流为0.25亿美元,Non-GAAP自由现金流为0.25亿美元。

•2024财年财务速览:收入为5.799亿美元,同比增长37%。GAAPOPM-31%,Non-GAAPOPM0.2%,Non-GAAP毛利率91%。经营活动的现金流为0.35亿美元,Non-GAAP自由现金流为0.334亿美元。

•客户和财务指标:①净留存率为130%。总RPO同比增长55%,达到6.74亿美元;cRPO同比增长40%,达到4.30亿美元。②年经常性收入(ARR)超过5,000美元的客户增加到8,602个,同比增长23%;ARR超过100,000美元的客户增加到955个,同比增长37%。③ARR超过1百万美元的客户增加到96个,同比增长52%。

•业绩会指引:预计FY25Q1收入为1.65亿至1.66亿美元(约+31%),Non-GAAP运营亏损为-0.13至-0.12亿美元(Non-GAAPOPM约-8%)。预计FY25收入为7.25亿至7.31亿美元(+25-26%),全年Non-GAAP运营收入为0.05亿至0.1亿美元

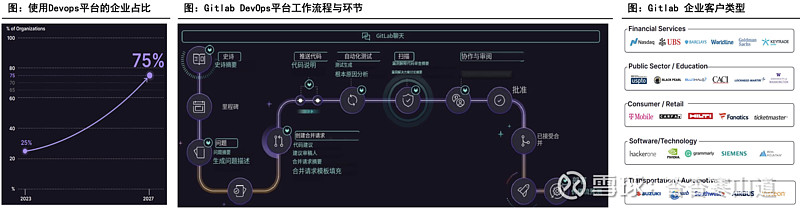

•GitLab内部测算DevOps(DevelopmentandOperations)软件交付管理总市场空间为400亿美元。Gartner预计到2027年,将有75%的组织从多个独立解决方案转向DevOps平台以简化应用交付,相比2023年的25%增长快速。

•GitLab的客户来自多个行业,包括金融服务、消费品/零售、公共部门/教育、交通/汽车等。客户通过使用GitLab提高了开发效率、安全性和开发者满意度,案例包括:

①T-Mobile:将25,000个项目迁移到GitLab,并计划利用GitLabDuo提高工程效率。②Oxa:全球自动驾驶软件提供商,升级到GitLabUltimate,以便在开发过程中更早地检测潜在的安全问题。

③CACIInternational:国家安全公司,使用GitLab更高效地进行敏捷开发,并更容易遵守新的联邦法规。

•GitLab强调其作为最全面的DevOps平台,特别是在安全性、合规性和AI功能方面,而GitHub则以其强大的社区和协作特性为基础。

①产品范围和服务:GitLab提供了一个全面的DevSecOps平台,覆盖了软件开发的整个生命周期,包括规划、编码、持续集成/持续部署(CI/CD)、安全性测试、监控和维护等。GitHub主要以其版本控制和协作特性闻名,提供代码托管、问题追踪、代码审查和项目管理等功能。GitHub也在扩展其服务,例如通过收购和集成其他工具来提供CI/CD和其他DevOps功能。

②市场定位:GitLab定位从代码编写到产品部署的一体化服务。GitHub则更多被视为开发者社区和开源项目的中心,强调社交编码和协作。

③AI功能:GitLab的GitLabDuo提供代码建议、自动化测试和安全性改进等功能。GitHubCopilot主要集中在代码生成、审查和建议上,10美元/月、100美元/年,微软披露23年四季度GitHubCopilot有130万订阅者。

④商业模式和定价:GitLab提供免费的开源版本和多个付费层级,包括Premium和Ultimate以及面向受监管行业的GitLabDedicated。GitHub提供免费账户和付费的企业账户,包括GitHubEnterpriseCloud和GitHubEnterpriseServer。

⑤客户群体:GitLab可能更受需要全面DevOps解决方案的大型企业青睐,GitHub因其强大的开发者社区和开源项目支持,目前约1亿用户,更吸引开源贡献者和初创企业

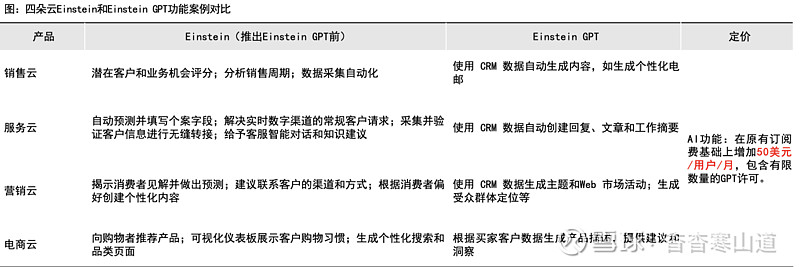

•AI逻辑:AI背景下,客户的云需求增加,特别数据云作为客户数据平台是提供AI服务的基础,增速翻倍。同时Salesforce推出EinsteinGPT等功能(生成电子邮件、总结摘要、客服助理、智能洞察和建议),提高产品效率与ARPU。

•2023年7月,公司全面上线SalesGPT和ServiceGPT并公布定价。GPT功能包含在SalesCloudEinstein和ServiceCloudEinstein中(定价50美元/人/月),仅包含有限数量的GPT许可且仅向Enterprise和Unlimited用户开放。随着使用量的增长,客户可以为销售和服务团队购买企业扩展包

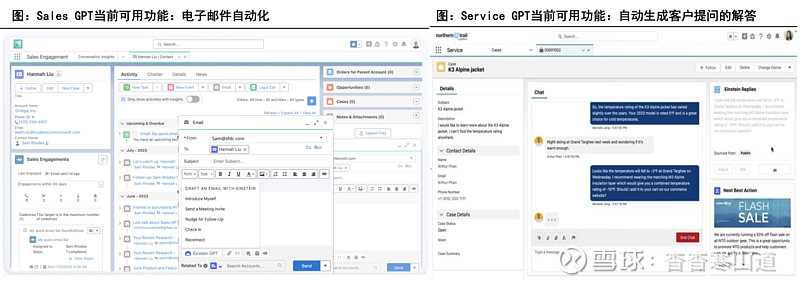

•SalesGPT当前可用功能:电子邮件自动化。销售人员只需点击一下,即可从SalesCloud内部或通过Gmail/Outlook自动生成个性化CRM电子邮件。

•ServiceGPT当前可用功能:1)客服回复:基于实时数据源自动生成个性化答案,帮助客服更快地解答客户问题。2)工作总结:根据案例和客户历史记录创建工作总结摘要

•财务概况:FY24Q4总收入为92.9亿美元(同比+11%,为三季度业绩会指引上限),Non-GAAPOPM31.4%(环比0.2pct)。2024财年收入为348.6亿美元(同比+11%),Non-GAAPOPM30.5%(环比+8pct)。

•分业务看:

①订阅和支持营收:87.5亿美元,同比增长12%。其中销售云/客服云/营销及商务云/平台云/数据云分别同比增长10%/12%/10%/7%/21%;

②专业服务和其他营收:5.4亿美元,同比下降9.9%;•业绩会指引:公司指引FY25营收377-380亿美元(同比+8%-9%),其中订阅收入+10%YoY,全年Non-GAAPOPM指引32.5%。

•分红回购:首次发放每股0.40美元的季度股息,四季度股票回购了17亿美元(过去6个季度共计117亿美元,本财年回购额或超过本财年自由现金流的80%),回购计划增加100亿美元,该计划剩余余额180亿美元;

•业绩会关于AI的表述:

①本季度新增1000个数据云客户。超过100万美元的交易中有25%涉及DataCloud。SlackAI,四季度有超过7万亿条记录,超过1万亿条激活。

②DataCloud的ARR接近40亿美元,同比增长近90%。完成了1300笔爱因斯坦交易,Einstein1上市4个多月。

③SlackAI刚推出,带有AI搜索、频道内容回顾和对话摘要等功能,业务完成了48亿美元的ARR,同比增长超过20%

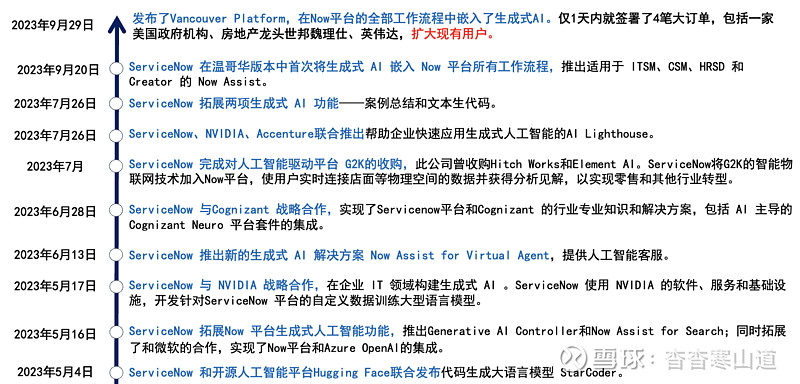

•NowAssist整合了此前发布的生成式AI功能:包括案例总结、文生代码、虚拟客服、搜索和生成式AI控制器等,同时面向企业发布了大模型NowLLM。

•NowAssist:Servicenow分别于2023年5月/6月推NowAssistforSearch/NowAssistforVirtualAgent。NowAssist能够帮助开发者、管理员、用户、客服、公司员工等多方实现提效。当前公司提供针对ITSM、CSM、HRSD、Developer各工作流的功能:

•ITSM:识别、总结、协助推进客户问题,总结提炼关键问题并形成大纲•CSM:自动生成和填写案例总结,并生成流程记录以供查阅•HRSD:通过员工输入的关键字,搜索、整合大量资料、生成总结性回答解决员工问题•Developer:工作流自动化建议、一键安装GenerativeAIController功能,文本生代码

Ø业绩概况:2023年第四季度订阅收入为23.7亿美元(+25.5%cc),高于三季度+23%cc-23.5%cc的业绩会指引,总收入为24.4亿美元(+24%cc)。订阅业务毛利润19.2亿美元,毛利率81%。四季度净利润2.95亿美元,在第四季度结束时实现了99%的续订率。

•2023年第四季度,当前剩余履约义务cRPO为86.0亿美元(+23%cc),高于+21%cc的业绩会指引,一半是由净新年度合同ACV驱动,其中包含核心业务和AI部分,另一半因为提前续签比假设的要高。公司剩余履约义务(RPO)为180亿美元(+27.5%cc),168笔交易净新年度合同价值ACV超过100万美元(+33%)。从行业角度来看,能源、公用事业、消费者服务以及教育行业在本季度尤为强劲,电信、媒体和科技也表现不错。

Ø全年业绩汇总:2023年全年订阅收入为86.8亿美元(+26%),总收入为89.7亿美元(+24%)。2023全年订阅业务毛利润70.7亿美元,毛利率82%。Non-GAAP营业利润率28%(+200bps)。全年净利润17.3亿美元,自由现金流27亿美元。

Ø业绩会指引:业绩会指引2024年一季度订阅收入为25.1-25.15亿美元(+24%-24.5%),剩余履约义务cRPO同比+20%,受到联邦签约周期的影响,预计会在今年三季度续签。业绩会指引Non-GAAP营业利润率29%(+250bps)。•业绩会指引2024全年订阅收入为105.55-105.75亿美元(+21.5%-22%),Non-GAAP订阅毛利84.5%(持平),反映了在数据中心的投资抵消了数据中心设备使用寿命从4年到5年带来100bps的收益。Non-GAAP营业利润率29%(+150bps)。

Ø合作与AI进展:

①ServiceNow和Visa宣布了一个为期5年的战略联盟,来改变支付服务体验,推出争议管理解决方案;

②ServiceNow与AWS合作,在Marketplace中提供ServiceNow平台和全套解决方案;③Gartner预测2024年有5万亿的科技支出,27年6.5万亿。2023到2027年,将有3万亿美元花到AI上;

④AISKU的销量和增长趋势超过了公司以往任何新产品,客户对工作流自动化投资的步伐加速、对AI的兴趣高,缩短了销售周期。NowAssist生成式AI产品(23年9月底推出)组合包括虚拟代理助手、流程生成和现场服务管理。带动ServiceNow现场服务管理的净新ACV同比增长了50%以上,前20大交易中的9笔都采用了员工工作流程;

⑤AI的行业进展方面,金融服务行业四季度一笔银行的订单带来8位数的净新ACV。同时在美国、英国、澳大利亚等国家的公共服务持续看到需求。其次,制造业特别是汽车行业。其他方向目前现在还处于起步阶段

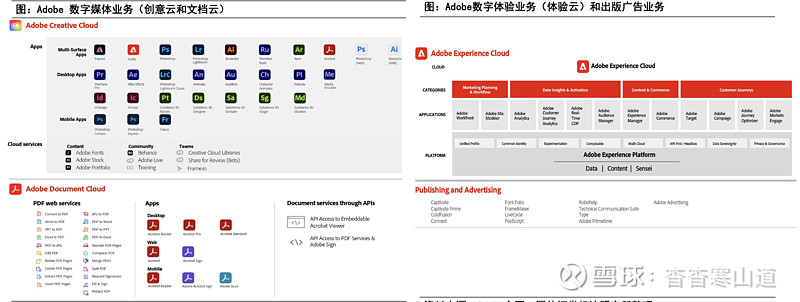

•Adobe是全球领先的数字媒体和在线营销解决方案供应商。按照业务划分包括:

①数字媒体业务:主要由CreativeCloud(创意云)和DocumentCloud(文档云)组成,包括Express、Photoshop等一系列创意软件;

②数字体验业务:产品是ExperienceCloud(体验云),为客户提供数字化体验和实现数字化转型的基于云的解决方案;

③出版和广告:包含解决各种市场机会的传统产品和服务

•AI产品功能:

①Firefly:通过文字描述创建编辑图像、插图或视频;

②AdobeGenStudio:端到端内容供应链解决方案,通过生成式AI将人员、工具和工作流汇集在一起,以有效地规划、创建、制作、交付和评价内容,将CreativeCloud和ExperienceCloud中的应用程序整合。

•Firefly收费方式

•1)免费版(每个用户每月25点数,清晰度不高、不能商用),其他Adobe软件订阅者按照订阅的产品类型每月也可获得一定点数;

•2)Premium版,4.99$/月(每个用户每月100点数);

•FireflyAI模型:①AdobeFireflyImage2(二代图像模型):第二代图像生成模型,改善图像中人体皮肤、头发、眼睛、手和其它身体结构,增强图像渲染质量。相比一代有三大新功能:生成匹配(GenerativeMatch)、照片设置(PhotoSettings)、提示指导(PromptGuidance)。

②FireflyVectorModel(矢量模型):能针对场景、主题、图标和图案生成高质量的矢量输出;

③FireflyDesignModel(设计模型):支持大量主流比例模板,即时端到端设计,创建与用户提示相协调的图像、文本和色调;

•财务概况:Adobe24Q1收入为51.8亿美元,同比+12%,稍好于公司指引51-51.5亿美元。数字媒体部门收入为38.2亿美元,同比增长13%;数字媒体业务净新增ARR4.32亿美元,高于此前业绩会指引4.1亿美元。GAAP利润6.2亿美元,同比-50%。Non-GAAP利润20.46亿美元,同比+17%。Adobe指引24Q2收入52.5-53亿美元,预计同比增长9%-10%。其中数字媒体净新增ARR约4.4亿美元。

•业绩重点:24Q1营收高于公司指引,24Q2财年业绩会指引偏保守(增长9%-10%),GAAP利润大幅下降主要原因为和Figma公司的合并被终止,需要支付一笔终止费用。终止费计入营业费用,导致利润大幅下降

•业绩会关于AI的论述:

①AcrobatAI助手:改变人们与PDF文件互动的方式,从长文档中即时生成摘要和见解,并提供生成电子邮件、报告和演示文稿的入口。目前测试版仅支持英语,后续会推出其他语言提升使用率,未来会向Reader和Acrobat用户提供附加服务实现盈利化。②FireflyServices:让企业通过API连接到电子邮件、媒体投放、社交和网页创建中,将生成式AI嵌入到创意生产和营销工作流程,IBM使用AdobeFirefly在短时间内生成了200个活动方案和1000多个营销方案。③生成式AI是创意云的下一个增长引擎,Fireflyservice结合GenStudio为内容创作提供了完备的方案。Adobe峰会上将发布新的generativeexperiencemodel和GenStudio的升级。