1.1.政府工作报告释放积极宏观信号

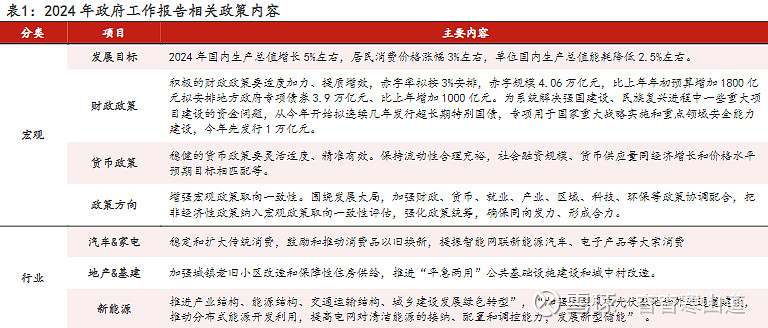

2024年目标GDP增速5%左右,整体来看政策支持仍然积极。2024年3月5日十四届全国人大二次会议开幕并发布《2024年政府工作报告》(简称《报告》),提及包括:-今年发展主要预期目标:2024年国内生产总值增长5%左右,居民消费价格涨幅3%左右,单位国内生产总值能耗降低2.5%左右等。

-财政政策:积极的财政政策要适度加力、提质增效,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元等。

-货币政策:稳健的货币政策要灵活适度、精准有效。保持流动性合理充裕,社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配等。

行业来看,着力扩大国内需求是政府工作任务的重要内容,家电、汽车有望受益。《报告》支持保障性住房建设和城中村改造,地产和基建类需求有望维持平稳发展。绿色低碳发展趋势下,光伏风电、电网储能等新能源行业需求增速仍然可观;

1.2.以旧换新提振消费,铜需求有望受益

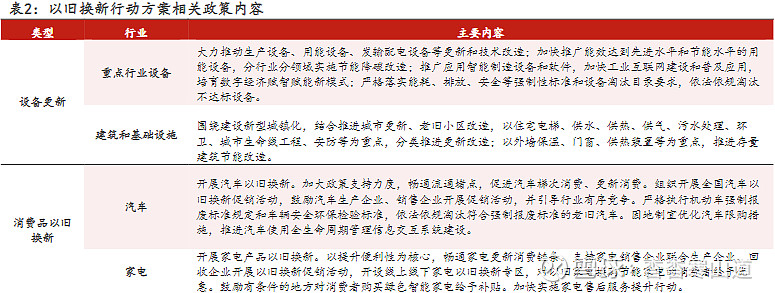

以旧换新提振消费,汽车、家电等行业需求空间广阔。2024年3月13日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,国家将重点实施设备更新、消费品以旧换新行动。发输配电设备的更新技改、基础设施设备更新、汽车和家电的以旧换新,将有望带动铜相关终端需求上升

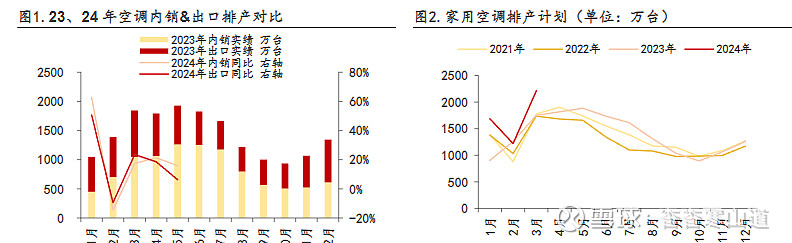

就家电消费而言,一季度受益于内外需求强势,空调排产增速强劲,将对铜需求形成支撑。据产业在线3月排产数据,2024年3月家用空调排产2213万台,较去年同期实绩增长25.2%,预计4、5月排产分别较去年同期实绩增长19.0%、13.7%,维持强势增长。内销方面,据产业在线,3月家用空调排产1230万台,较去年同期实绩增长17.3%,预计4、5月内销排产分别较去年同期实绩增长21.4%、15.9%。在生产旺季,企业保持紧张的备货节奏,另外排产高增也受到了新品发布和以旧换新等支持政策的带动。出口方面,据产业在线,3月家用空调排产983万台,较去年同期实绩增长23.5%,预计4、5月出口排产分别较去年同期实绩增长18.6%、6.2%,在去年低基数下,海外补库需求推动空调出口保持高增速。铜管被用于空调蒸发器、冷凝器、内外机连接管等处,据smm,2023年家电用铜需求约占用铜需求总量的13.8%。空调排产数据的高增预期,将抬升铜管企业开工率,对原料的需求也将上升

铜矿企减停产频发,供给扰动不断。品位下降、极端天气、政策及社区问题、水资源稀缺等是铜矿生产不及预期的主要影响因素,预计在未来依然会对相关区域的在产铜矿的生产带来扰动。扰动率提升的本质是资本开支不足下企业维护性资本支出不足,在极端天气和地缘摩擦下事故率提高。

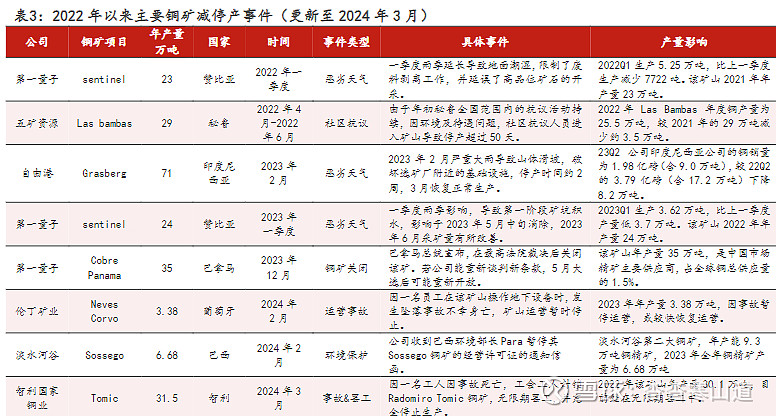

2023年12月,第一量子旗下巴拿马铜矿Cobre Panama关闭,巴拿马总统宣布,在最高法院裁决后关闭该矿。该矿山年产量35万吨,占全球铜总供应量的1.5%,是中国市场精矿的主要供应商。据mining.com,2月,第一量子表示正就矿山关闭通过国际仲裁向巴拿马寻求200亿美元赔偿,并宣布了一系列资本重组措施。3月,第一量子一度向公众开放巴拿马矿场,以获得下一届政府对该铜矿的支持,但被巴拿马政府叫停。5月巴拿马将举行总统选举,该矿山前景目前看仍颇具争议,或面临持续停产风险。2024年2月,伦丁矿业位于葡萄牙的Neves Corvo铜锌矿,因员工意外坠亡导致暂时停产,该矿山2023年铜精矿年产量3.38万吨。2024年2月,淡水河谷旗下第二大铜矿Sossego铜矿,收到巴西环境部长Para暂停经营许可证的通知信函,该矿山2023年全年铜精矿产量6.68万吨。2024年3月,智利国家铜业旗下Radomiro Tomic铜矿因一名工人因事故死亡,工会工人封锁了该铜矿并无限期罢工,生产活动完全停止,该矿山2022年铜精矿年产量30.1万吨,2023年1-9月产量为23.9万吨

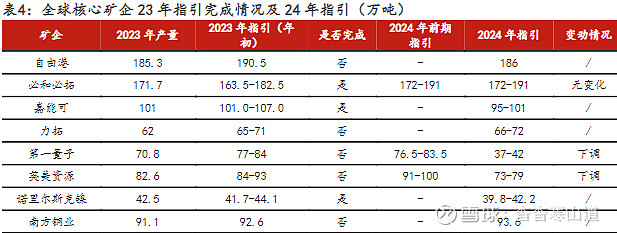

据公司公告,2023年全球核心铜矿企业产量大多不及年初指引。8家样本企业仅有必和必拓、嘉能可和诺里尔斯克镍兑现其2023年产业指引,总体兑现程度较低。此外,据各公司公告,2023-2025年全球铜矿投产项目较多,但增量逐步收窄

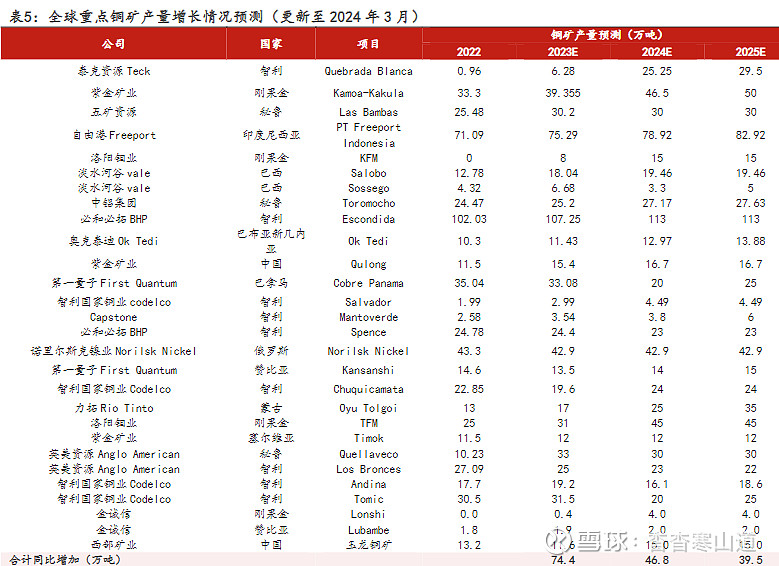

矿端扰动紧缺加剧,铜矿产量增量面临下修。我们在年度策略和河钢资源深度报告中,分别根据公司公告和矿山最新情况,梳理了未来铜矿产量增量。我们现预计2024年和2025年,铜矿产量增量分别为46.8万吨和39.5万吨,较年度策略预测分别下降15.9万吨、上升5.3万吨,合计下调10.6万吨,下调项主要包括淡水河谷Sossego暂停经营(2024年-3.4万吨),智利国家铜业Tomic工人罢工(2024年-11.5万吨),以及对其他铜矿产量的修正更新(约1万吨)。

长期来看,铜供给不足也是影响基本面的核心矛盾,绿地、棕地项目的高开发成本将为铜价提供坚实支撑。据BHP2024年2月下旬发布的《经济和大宗商品市场展望》,若假设需求合理上行,2023-2030年全球铜供应需要实现1000万吨的增量,才能满足市场需求的增长,其中700万吨用于满足需求的增长,300万吨用于抵消现有矿区产量的预期下降。未来铜价在边际上,将大大受到成熟矿区低品位棕地项目扩张、高风险&新兴矿区的高品位绿地项目的影响。铜当前面临着矿端品位下降、开发难度增大的问题,这些新项目往往具备着生产成本高、生产难度大投产周期长的特点,将从供给端给予铜价更强的支撑

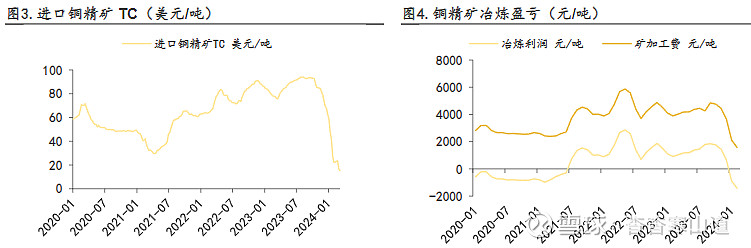

铜冶炼TC降至历史低点,是反映铜矿端紧张的重要信号。截至2024年3月15日,进口铜精矿TC已跌至13.3美元/吨,相比2023年底的62.55美元/吨,已下跌78.8%。据SMM,铜精矿冶炼利润自2024年1月已转负,2月单吨冶炼亏损1417元/吨。铜精矿TC的下降,事实上从侧面反映了,冶炼厂在采购铜精矿时,铜精矿市场供给的紧张程度之高

铜冶炼企业座谈会释放调整冶炼生产节奏信号。据安泰科研究,3月13日,中国有色金属工业协会在北京组织召开了铜冶炼企业座谈会。国内19家铜冶炼企业主要负责人到会,国家相关部委领导出席会议听取意见。1)就继续推进铜原料结构调整达成共识。2)就调整冶炼生产节奏达成一致,提及针对当前矿山原料供应情况和市场变化,为共同维护全球铜冶炼行业健康发展,与会企业就调整现有生产线检修计划及压减生产负荷、新建产能推迟投运以及推迟达产达标时间等方面达成一致。3)在提高准入门槛及严控铜冶炼产能扩张方面取得共识。

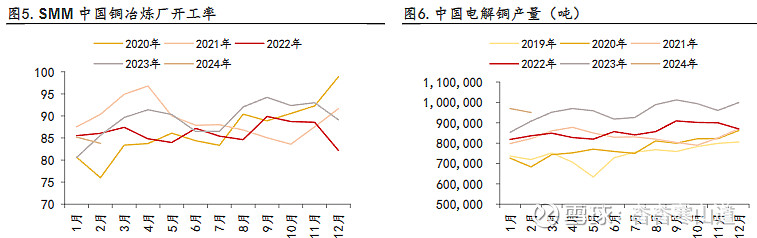

二季度冶炼厂进入密集检修期,电解铜产量面临收缩。据SMM统计,4月预计有7家冶炼厂要检修,涉及粗炼产能121万吨;5月预计有8家冶炼厂要检修,涉及粗炼产能184万吨;6月预计有8家冶炼厂要检修,涉及粗炼产能156万吨;

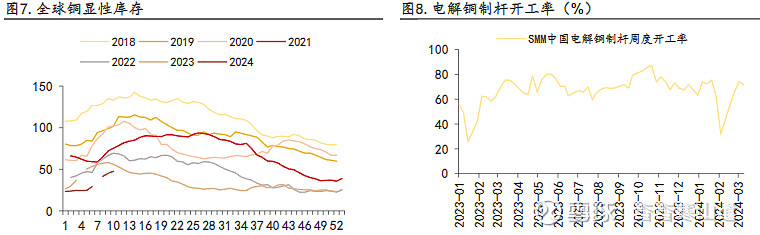

铜节后累库,主要受需求复苏缓慢、电解铜进口入库增加影响,未来等待炼厂检修及需求回暖重返去库。春节过后,铜显性库存水平出现明显上升。截至3月18日,据SMM,全国主流地区铜库存上升至39.54万吨,为5年来最高水平。一方面,淡季铜终端消费恢复节奏偏慢,3.8-3.14当周,国内大中型铜杆开工率为71.32%,新增订单有限,下游需求较为冷清。铜价的上涨进一步影响了下游订单及备货积极性。另一方面,2月冶炼企业电解铜库存天数达3.2天,节后冶炼厂将较多电解铜发往仓库,以及进口电解铜集中清关入库,导致节后出现较大幅度累库。但随着未来冶炼厂步入检修供给收缩,及消费的逐步释放,我们认为铜库存有望回落

4.1.力拓

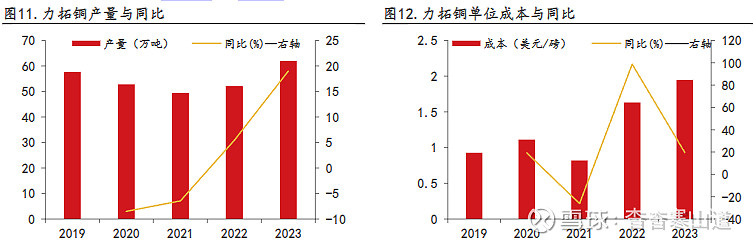

2023年合并口径力拓铜矿全年产量62万吨,同比+2.14%,铜矿单位成本1.95美元/磅,同比+19.63%。23年一季度Oyu Tolgoi地下矿首次实现可持续生产,抵消了Kennecott 3月输送机故障后面临的挑战,浓缩厂直到23Q3才恢复满负荷运转。未来增量:OyuTolgoi地下矿为未来主要增量,其产量目标为2028-2036年平均年产50万吨铜,2023年铜矿产量33.08万吨(100%口径);

4.2.必和必拓

FY2023年必和必拓5个在产铜矿全年铜产量为171.7万吨,同比+9.09%,主要原因在于Copper South Australia合并原OZ Minerals资产,且采矿品位有所提升。单位成本(Escondida)1.40美元/磅,同比+16.67%。未来增量:1)替换LosColorados的新选矿厂,目前仍在研究阶段;2)研究新的浸出技术,以提取更多的铜,并有可能降低水和能源消耗,减少或消除对尾矿坝的需求,并生产不需要精炼的阴极铜成品

4.3.自由港

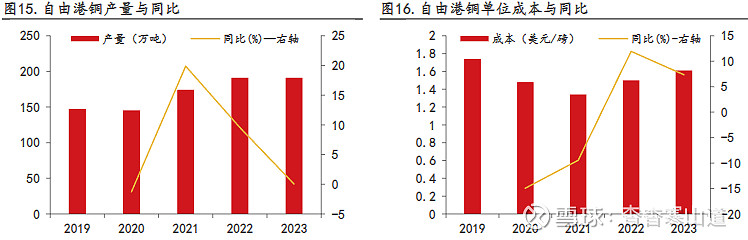

2023年自由港铜产量191.05万吨,与2022年基本持平,同比+0.05%,销量185.34万吨,同比-3.01%。单位净现金成本1.61美元/磅,同比+7.33%。公司预计2024年铜销量约186万吨,铜产量将高于铜销量。

分地区来看,北美:1)产量下滑。2023年北美地区7座矿山产量为61.2万吨,同比-7.98%。主要原因在于矿石品位下降。2)现金成本增加。2023年全年平均现金成本2.63美元/磅,高于2022年2.35美元/磅。主要原因在于产量下降、劳动力成本的提高。南美:1)两座矿山产量稳中有增,主要原因在于采矿品位提升。2)成本略有提升。23年南美区单位净现金成本2.38美元/磅,同比+1.71%。主要原因在于维护和供应成本的增加以及处理费用的提高、钼副抵消减少。印尼:1)产量增加:2023年全年产量为75.3万吨,同比+5.93%。主要由于采矿效率提升2)生产成本较低,全年现场成本为1.62美元/磅,同比+2.53%;单位净现金成本为0.1美元/磅,略高于2022年的0.09美元/磅。主要反映了更高的处理费用以及黄金、白银和其他副产品抵消的增加。

增量项目:1)Bagdad:剩余可采年限超过80年,公司计划将其选矿能力扩大1倍以上。公司在2023年末完成了技术研究,或可将日处理量从7.7万吨矿石提高到16.5-18.5万吨,预计每年增加约2-2.5亿磅(折9.07-11.34万吨)铜产量。项目需要$3.50/磅-$4.00/磅的激励铜价,资本开支约35亿美元,预计需要3-4年才能完成。2)Safford:完成后可以实现每年从氧化矿石中生产3亿磅(折13.6万吨)铜,初始设计产能为每年2亿磅铜。近年来进行的积极钻探表明,未来有机会通过利用硫化矿扩大产量。3)Grasberg:2023年12月完成了新磨矿设施的安装,还在推进一个磨矿回收项目,拟安装一个新的铜清洁回路,预计将于2024H2完成,每年增加约6000万磅(折2.72万吨)铜和4万盎司黄金。4)Kucing Liar矿床的生产前开发活动于2022年开始,预计将持续大约10年的时间,设计处理量9万吨矿石/天,年产5.6亿磅(折25.4万吨)铜和52万盎司黄金;

4.4.嘉能可

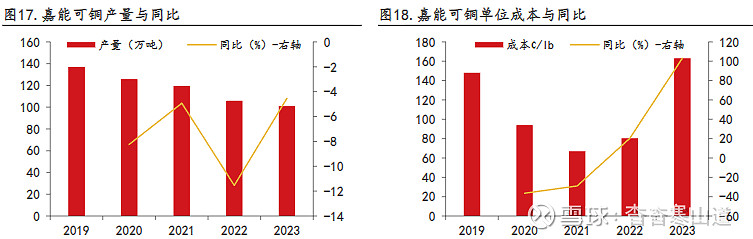

2023年全年铜产量为101.0万吨,低于此前的指引101-107万吨,同比-4.54%,其中7座核心铜矿山产量88.99万吨,同比-14.3%,副产物铜产量12.01万吨,同比-14.3%,核心铜矿山产量的减少主要原因在于Cobar铜矿于2023年6月被出售,副产物铜产量减少是因为Maleevsky锌矿中的铜品位较低,以及铜冶炼厂熔炉停工。单位成本1.632美元/磅,同比+103.24%

国内宏观支持延续,以旧换新提振铜终端消费。铜矿端减停产频发,供给端硬约束凸显。低TC下冶炼端即将迎来减量,炼厂检修亦将影响电解铜产量节奏。铜价中枢有望持续上移,推荐铜板块,建议关注:金诚信、西部矿业、洛阳钼业、藏格矿业、河钢资源、江西铜业、铜陵有色、云南铜业等$金诚信(SH603979)$ $西部矿业(SH601168)$ $紫金矿业(SH601899)$