碳中和进程加速,硅料刚性需求不改;各国政府努力实现对传统能源的替代,2022年全球光伏新增装机容量占比可再生能源发电新增装机容量的66%。硅料作为光伏产业的最上游,需求传导是最快的。

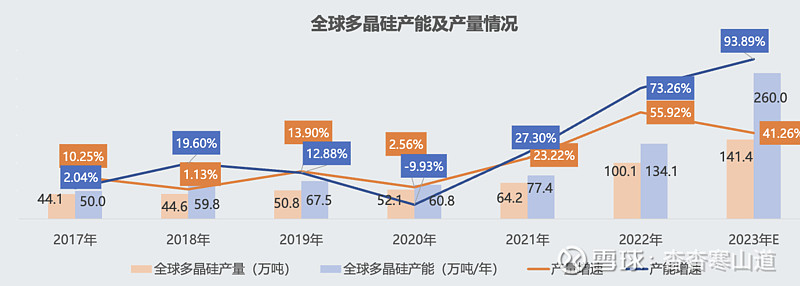

光伏装机情绪高涨,硅料增长率不断突破;全球光伏新增规模保持高增速,2022年全球光伏新增装机240GW,同比增长37%,而2022年全球光伏硅料产量突破100万吨,同比+56%,为历年来增长率新高;

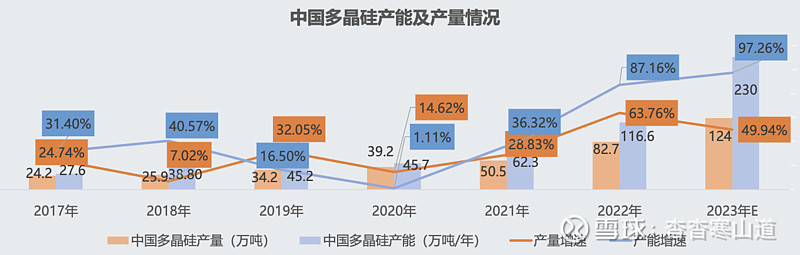

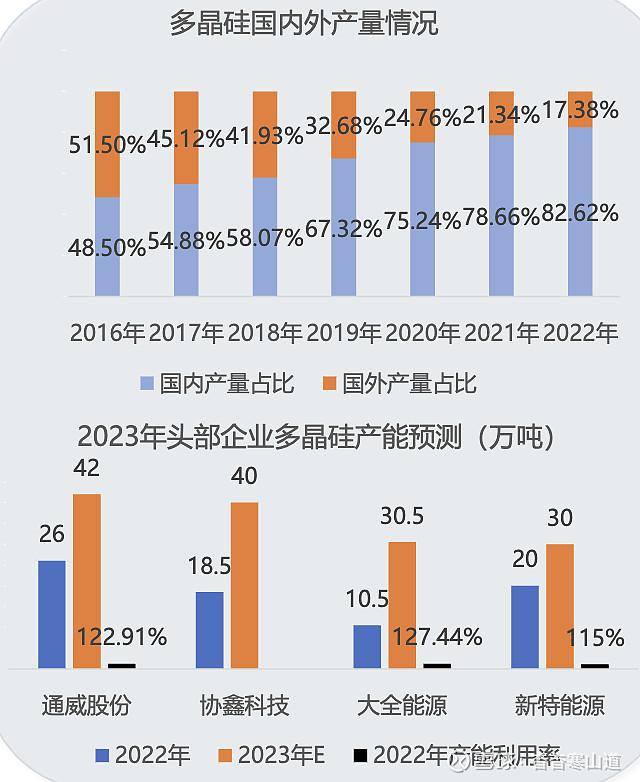

国内产量规模领先,步入产能爆发期;2022年,我国多晶硅产量82.7万吨,同比增长63.76%,占比全球产量的82.6%,新增产能54.3万吨,占比全球新增产能的95%以上,包括复产、扩产和新建项目大部分在中国。

进口显著回落,出口需求上升;目前我国多晶硅几乎用于国内生产硅片,很少外售海外,进口的多晶硅多为半导体级。2022年,我国多晶硅进口量约为8.7万吨,同比下降20.9%,而出口量同比增加8.65%,随着国内多晶硅产能的扩张,对多晶硅进口的需求进一步下降,出口需求将变大

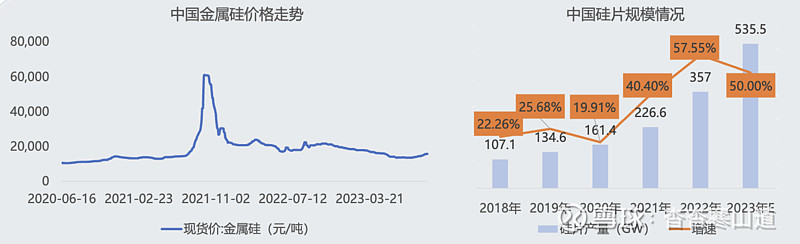

上游:工业硅行情进入持续性的下行通道已久,工业硅价格围绕行业平均成本线附近运行,伴随多晶硅产能过剩影响,工业硅将较长时间保持低位,上游的工业硅价格稳定是硅料的驱动因素之一。

下游:硅片大规模扩产带动硅料需求增长,随着单晶硅片加速完成对多晶硅片的替代,硅片的毛利率快速提升,吸引了各大硅片新老厂商大幅扩张产能规模,预计2023年国内硅片产量达535.5GW,同比增长50%,硅片产能的大规模投产进一步加大了对硅料的采购需求;

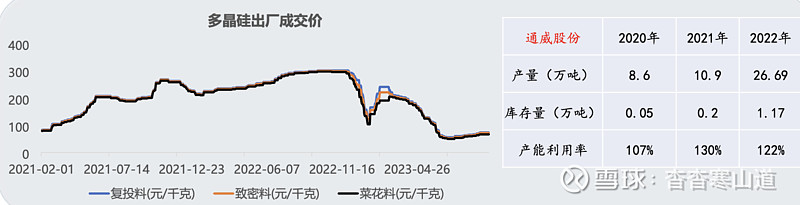

行业进入去库存周期;2021年行业供求关系紧张加剧,多晶硅价格高位运行,导致企业纷纷投资扩产。到2023年,受产业内周期性库存消耗叠加新增产能陆续释放的影响,供给量大幅增加,多晶硅价格的快速回落。以龙头举例,在2022年底企业库存量大幅增长,到2023年进入去库存阶段。

供给侧硅料产能过剩;CPIA预测2023年全球光伏新增装机规模280GW-330GW,而1GW光伏装机量消耗多晶硅料0.25-0.3万吨(紫金天风期货),保守预计2023年全年硅料产量在124万吨左右,对应413GW装机需求。加上硅片大尺寸、薄片化进一步降低单瓦硅耗,2023年硅料已进入过剩周期,后续将保持较低价格;

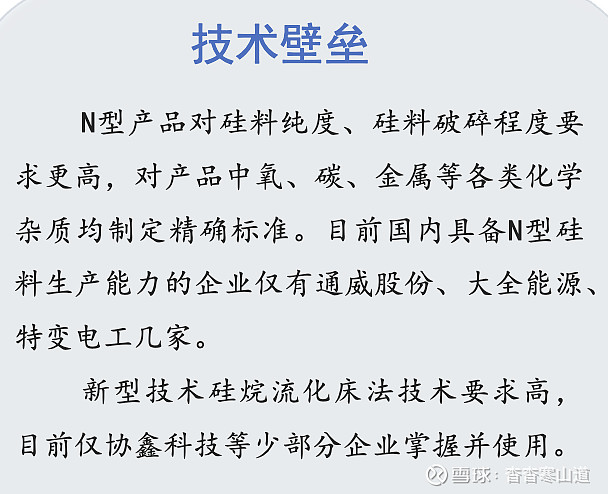

N型电池技术变革加持下,N型硅料替代优势明显;据中国光伏协会统计数据显示,预计2023年N型单晶硅片市占率由2022年的10%上升至30%,预计2023年TOPCon和异质结电池的市场占比或将由2022年的8.9%提升至21.1%,技术切换带来的硅料需求结构性变动,N型硅料需求占比提升。

硅烷流化床法市占率逐渐提高,前景光明;全球2021年到2022年颗粒硅市占率由4.1%提升到7.5%,硅烷流化床法在成本方面更加具有优势,随着2022年硅烷法颗粒硅产能和产量的增加,市场占比会进一步提升;

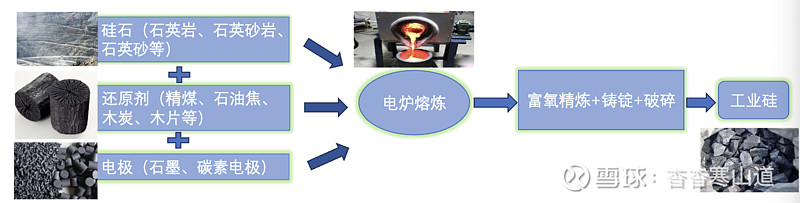

上游为工业硅,别名金属硅、结晶硅,硅含量一般在98%以上。生产1吨工业硅需消耗2.7-3吨硅石、2-2.5吨左右的还原剂以及0.08-0.13吨电极,原料成本合计占比在40%左右(硅石7%、还原剂32%),电力成本占比约35%。随着环保监察力度加大、下游需求放缓等背景下,工业硅产业由高速成长期逐步过度到平稳运行,工业硅产能由无序扩张转为有序增长,加上工业硅期货上市,进一步保障了工业硅产业稳定性。

工业硅为硅能源重要源头,工业硅的下游包括硅铝合金、有机硅、多晶硅,2022年我国多晶硅消耗工业硅达到100.4万吨,超越有机硅成为工业硅的第一消费领域,占比39%,同比+9%;2022年有机硅消耗工业硅92.4万吨,占比36%,同比下降2%。

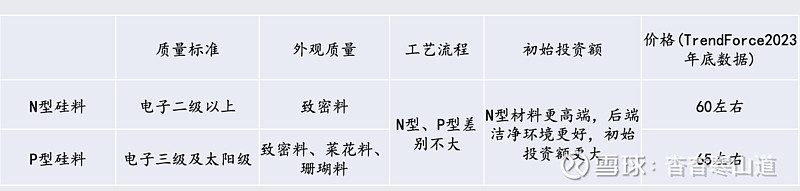

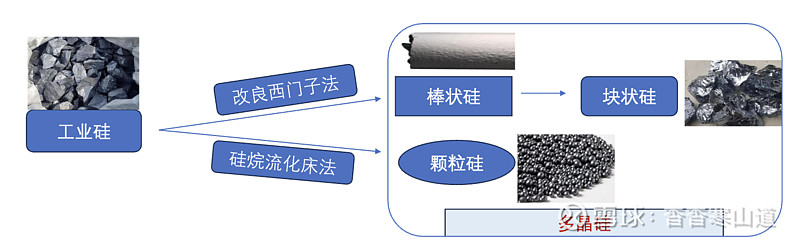

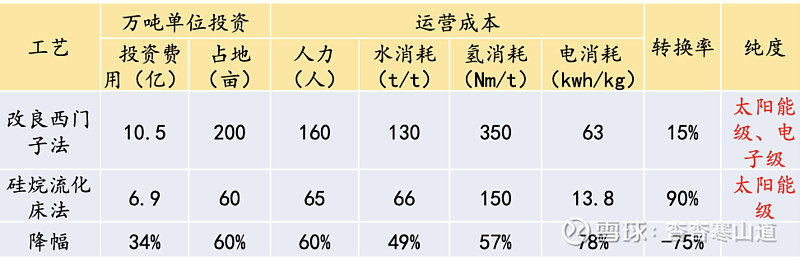

2022年我国多晶硅92.5%由改良西门子法生产,产品为棒状硅,加工后分为致密料(价格最高)、菜花料、珊瑚料。大部分光伏企业用致密料掺杂不低于30%的菜花料来生产单晶硅,以此来节约原料成本;

硅烷流化床技术相对于改良西门子法投资成本和运营成本大幅下降,更具有成本优势;目前仅协鑫科技(23年H1颗粒硅产品占比74%)、中来股份、陕西天宏(国企)等部分企业掌握成熟技术实现量产。

多晶硅按纯度主要分为:太阳能级多晶硅(全球消费占比96%)纯度在99.9999%~99.9999999%(6N-9N)之间,主要应用光伏晶硅电池;电子级多晶硅纯度在99.9999999%以上(9N以上),主要应用于半导体硅片;

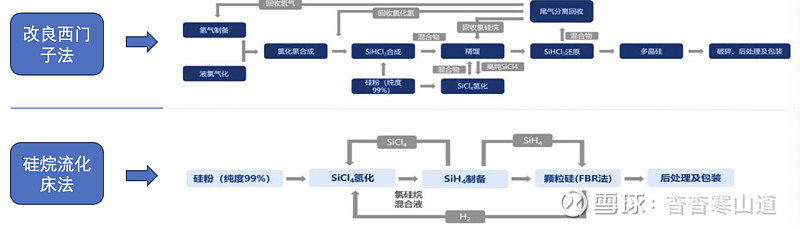

优势:①改良西门子法工艺规模化生产,安全性高,品质稳定纯度高。②硅烷流化床法生产成本低,工艺步骤简洁,转换效率高,自动化程度高。

劣势:①改良西门子法能耗高,副产物多,需要人工破碎。②硅烷流化床法产品易吸附杂质、硅粉较多、硅片拉晶时出现跳料问题;

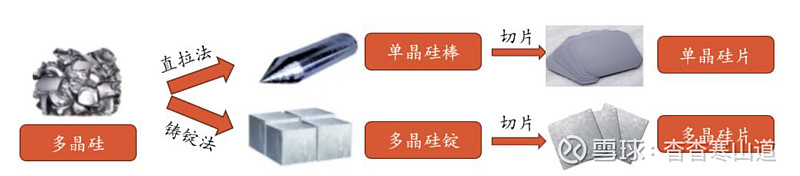

光伏硅片根据原料和工艺的不同可分为单晶硅片和多晶硅片。单晶硅棒主要使用直拉法生产,多晶硅锭主要使用铸锭法生产。硅料占硅片成本比重约86%,2022年单晶硅片(P型+N型)市场占比约97.5%,已成为当前行业主流。

2022年硅片行业规模继续保持快速增长趋势,2022年全国硅片产量约为357GW,同比增长57.5%。2022年底中国硅片产能约为650.3GW,占全球的97.9%,在全球硅片领域占据绝对主导地位。占据绝对领先地位;

国内占比82.62%,主导全球市场;2021年全球多晶硅产能前八名企业中全是中国企业,国外有德国Wacker、马来OCI、美国Wacker等。近年来中国多晶硅产量占全球比列逐年上升,至2022年达到82.62%。

行业CR5为87.1%,产业高度集中;2022年国内硅料行业CR5为87.1%,随着2023年国内中来股份、东方日升等新进企业积极产能规划,行业集中度有望进一步下降。

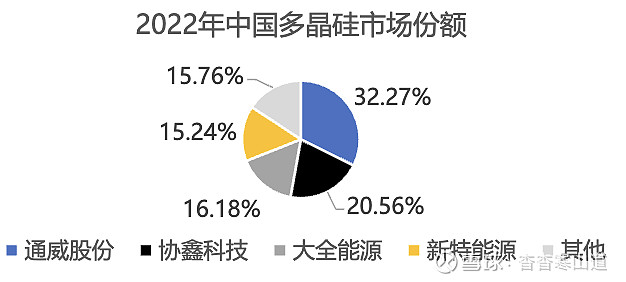

通威股份市占率领先,各企业产能逐步扩大;2022年通威股份市占率为32.27%,同时2023年产能超42万吨,持续保持领先优势;

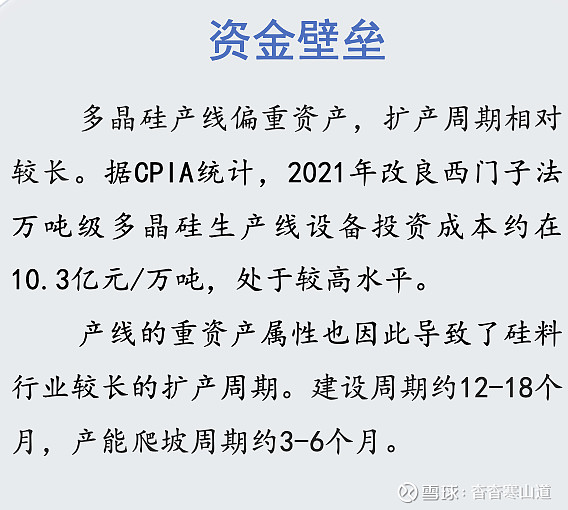

硅料行业主要特征:高纯度要求、高设备投资、较长扩产周期,具备高门槛高收益,因为技术相对稳定,所以企业的突破点主要来自规模变革;

综合目前行业情况,硅料行业整体结构性产能过剩问题仍存在,未来产业将进行结构性洗牌,即P型料产能严重过剩,N型料可能供不应求。在此背景下,通威股份、特变电工、大全能源等因较早切入N型硅料市场,从而稳占第一梯队。硅料处于光伏产业链的上游,发展前景依然广阔,到2030年保守估计全球年新增光伏装机将达到1000GW以上,硅料还有较大规模发展的空间。