1)白酒:宴席旺销如约而至,景气回升具备确定性。4-5月步入白酒消费淡季,Q2整体动销占全年比重预计接近20%,其中五一、端午相对小旺季。五一假期为期5天,相对而言宴席较为集中,从渠道反馈来看宴席表现同前期预期一致。宴席并非偶发性酒类消费,酒店等需要提前预订,目前来看渠道反馈下半年旺日的酒店宴席预订情况也较佳,该部分消费兑现具备确定性。从当前宴席恢复的态势来看,区域间有所分化,苏皖地区反馈较好,宴席景气度已经恢复至19/20年水平,而其他区域有反馈景气度体感尚未及19/20年水平,主要系高价位用酒相对有减少,但场次的频率已然恢复。整体而言,我们认为宴席消费同比明显增长,次高端首当受益,预计向上恢复的势能仍可以延续。其次,商务复苏亦在持续,考虑到假期宴席旺销复苏斜率略低。目前高端酒库存整体1.5个月左右;次高端略高,汾酒相对较低;价盘同节前基本企稳,终端在节前已经备货,节后关注补货情绪。渠道对Q2及以后需求乐观,价盘往上确定性强。优选性价比标的,关注顺周期品种的弹性。

2)啤酒:白啤、喜力在华东重视度提升,静待旺季。总体看,由于还未进入旺季,各家促销较平淡(多只跟随超市整体做活动,对部分礼盒、重点高端单品有折扣),货龄大部分是2-4个月。勇闯、雪花纯生、喜力、青岛经典、乌苏、百威经典、U8是全国性大单品。从价格上看,U8、1903价格有提升。随着后续低基数的消失乃至步入7-8月的高基数,啤酒会逐步从炒销量演变为更关注结构、成本变化和费用控制。我们认为,高端化大单品会是未来的胜负手,现饮恢复有望带来β性机会,看好啤酒行业利润持续提升。

3)预调酒:Rio品推力度大,微醺强爽动销良好。促销方面:Rio价盘基本稳定,部分华东、华北商超开展五一活动;动销方面:Rio货龄改善明显,强爽热度延续;陈列方面:Rio作为龙头品牌,陈列醒目且集中。

4)传统调味品:促销收窄,货龄延长。促销:旺季已过,促销力度较春节期间有所减弱,价盘适中。其中海天、中炬促销力度均有所收窄,千禾促销力度从春节期间开始收窄,此后促销力度平稳。货龄:货龄均有所延长,平均位于3.5-4月,或因前期春节铺货较多,当下消化不畅。陈列:龙头陈列占优,食醋料酒品牌较杂。

5)复合调味品:天味价盘稳固,颐海货龄较优。促销方面:天味、颐海促销整体收窄,但对低热度单品仍保持较高促销力度。动销方面,天味、颐海擅长领域不同,动销存在差异。竞争格局:在火锅底料方面,天味和颐海品牌终端渠道广泛,桥头、名扬和德庄只在部分区域陈列;在中式复调方面,品牌陈列面积相对较小。

6)休闲食品:洽洽、甘源表现稳健,预计Q2受益于补库红利。促销方面:洽洽和沃隆坚果礼盒折扣力度较大,洽洽瓜子系列提价传导顺利。当前各渠道库存较低,货龄普遍比去年11月调研降低数月,预计后续开启补库阶段。

7)乳制品:价格与货龄有升,龙头或发力低温奶酪。常温领域:价格总体稳定,货龄品类间波动。低温领域:旺季已过促销收缩,货龄总体拉长。奶酪领域:低温伊利发力,价格走低货龄明显优化,常温促销资源收缩;

白酒:宴席旺销如约而至,景气回升具备确定性

4-5月步入白酒消费淡季,Q2整体动销占全年比重预计接近20%,其中五一、端午相对小旺季。五一假期为期5天,相对而言宴席较为集中,从渠道反馈来看宴席表现同前期预期一致。宴席并非偶发性酒类消费,酒店等需要提前预订,目前来看渠道反馈下半年旺日的酒店宴席预订情况也较佳,该部分消费兑现具备确定性。从当前宴席恢复的态势来看,区域间有所分化,苏皖地区反馈较好,宴席景气度已经恢复至19/20年水平,而其他区域有反馈景气度体感尚未及19/20年水平,主要系高价位用酒相对有减少,但场次的频率已然恢复。具体区域烟酒店反馈来看:

1)上海:1000元+价格带热销单品比较统一,都是五粮液,其次国窖1573;400元+价格带中,不同门店热销的有泸州老窖窖龄60年、钓鱼台、水井坊、红花郎等。国窖1573的口感比较突出;窖龄60年开盖红包力度大,且同价格带中酒质好,某门店一年出货达1000箱。从成交价来看,普五1000元+,国窖980元左右,水晶剑460-490元。

2)河北沧州:五一期间宴席情况较好,常用宴席酒的价位在200-400元,今年宴席景气度尚不及疫情前。近期聚餐情况有所好转,客流恢复较好。经营压力不太大,库存不高,会对23年乐观一些,认为中秋、国庆白酒消费会向好。从成交价来看,普五1000元左右,国窖1573 950元左右,青花20 400元左右,舍之道200元+

从渠道反馈来看:1)河南:茅台5月已打款未发货,兔茅批价有所下滑,其余企稳;普五批价945元,国窖批价900元,库存1-1.5个月;青20 345-350元,复兴版780元,库存1.5个月。总体情况五一动销情况向好,婚喜宴席表现更好。2)四川:茅台5月尚未打款,普五批价945-950元,国窖910-915元,库存1.5个月。整体五一符合预期,近似恢复到疫前水平。3)南京渠道反馈,洋河整体增速20%+(低基数下,水晶梦增速40%+、梦6+有20%多),合肥古16、古20对比春节明显提速。

整体而言,我们认为宴席消费同比明显增长,次高端首当受益,但整体较19、20年同期仍有提升空间,仍在逐渐恢复至常态化,预计向上恢复的势能仍可以延续。其次,商务复苏亦在持续,考虑到假期宴席旺销复苏斜率略低,老窖春雷行动下4月末回款达到50%,5月末预计完成60%。目前高端酒库存整体1.5个月左右;次高端略高,汾酒相对较低;价盘同节前基本企稳,终端在节前已经备货,节后关注补货情绪。渠道对Q2及以后需求乐观,价盘往上确定性强。

当前22年&23Q1业绩已经落地,茅台、老窖、汾酒、古井等录得超预期业绩。当前板块PE-TTM位于近3年3th分位,近5年30th分位,估值已经具备较高的安全垫&充足性价比,低迷的情绪甚至弱于基本面实际的复苏演绎。优选性价比标的(高端茅五泸、汾酒、洋河),关注顺周期品种的弹性(舍得、酒鬼酒、老白干等)。

啤酒:白啤、喜力在华东重视度提升,静待旺季

此次调研为河北沧州、四川成都、江苏南京、上海4个区域的商超。我们总结发生的变化点如下:

青岛啤酒:白啤出现搭赠、独立展台。南京沃尔玛存在买1箱经典赠送2罐白啤,并在整箱经典旁边贴身陈列白啤;上海世纪联华出现白啤独立展台(伴随桃花树、代言人立牌),价格为10元/500ml瓶。我们认为,白啤是青啤今年新提出的1+1+1+n战略中的又一大单品,过去几年保持着50%的平均增速,未来有望凭借高性价比、好赛道持续高增(规划50万吨)。白啤在流通端的表现较好,今年会加强全渠道穿透性。而在沿江市场将通过做高端产品、差异化加快量利双升,此次调研已有体现。

华润啤酒:1)喜力在华东抢占大量陈列,但在成都陈列仍然有限(成都还是以纯生、勇闯为主)。在南京苏果已占据华润的一半货架,且品类齐全(喜力经典、星银、瓶装、330听、铁金刚),价格为10元/500ml瓶;在上海世纪联华有独立堆头,价格为48元/330ml6听。2)老雪出镜率变高,在成都样本商超陈列面已与马尔斯绿相当,在上海、江苏均有布局。3)新版全麦纯生尚未看到铺货,但多地10°纯生概念(年轻版)在上海、成都有陈列。

其他:1)科罗娜在江苏、上海出现礼盒,百威红罐、哈尔滨小麦王在多地有堆头;2)U8在大部分超市都有;3)乌苏多以6瓶整箱形式放置,1664跟随着百威经典、朝日、白啤形成组合堆头。总体看,由于还未进入旺季,各家促销较平淡(多只跟随超市整体做活动,对部分礼盒、重点高端单品有折扣),货龄大部分是2-4个月。勇闯、雪花纯生、喜力、青岛经典、乌苏、百威经典、U8是全国性大单品。

从价格上看,U8、1903价格有提升。分产品看,1)中档:勇闯为4.5-5.0元,青岛经典为5.3-6.7元(已接近次高档);2)次高档:SuperX为6.0-6.9元,燕京U8为5.5-6.8元(对比11月有提升);3)普高档:雪花纯生6.8-8.6元,青岛纯生为6.9-8.0元,百威经典为6.9-8.2元,全麦白啤7.4-8.7元,1903为7.1-9.0元(价格已高于经典2元),红爵8元左右,马尔斯绿7元左右;4)高高档:喜力为8.2-10.3元,黑狮白啤8.2-10元,红乌苏多为8-9元(价格企稳),奥古特10元左右;5)超高档:1664为13元左右,福佳白11.1-13.5元,科罗娜9.4-12元。

投资建议:随着后续低基数的消失乃至步入7-8月的高基数,啤酒会逐步从炒销量演变为更关注结构、成本变化和费用控制。我们认为,高端化大单品会是未来的胜负手,现饮恢复有望带来β性机会,看好啤酒行业利润持续提升。推荐华润,关注青啤、重啤、燕京。

预调酒:Rio品推力度大,微醺强爽动销良好促销方面:Rio价盘基本稳定,部分华东、华北商超开展五一活动,与去年11月调研数据相比,各品类均价略有下降。但与其他低度酒产品相比,Rio售价处于中等水平,微醺、清爽更具价格优势,相较于三得利、贝瑞甜心同规格产品价格便宜2-5元。动销方面:Rio货龄改善明显,强爽热度延续。纵向来看,与去年11月调研数据相比,Rio大单品微醺货龄大幅降低超1个月,强爽货龄依旧保持健康,销量修复势能良好。横向来看,除玻璃瓶外,Rio整体货龄相较三得利和乐怡处于较低水平,去库存能力更为显著,贝瑞甜心货龄大幅增加,动销有所下滑。陈列方面:Rio作为龙头品牌,陈列醒目且集中,三得利和乐怡、贝瑞甜心次之。Rio在各类商超货架中摆放显眼,所占货架面积与商超规模成正比。微醺由于口味较多陈列面积更高,强爽、清爽较为均衡。从铺货覆盖广度来看,Rio在走访商超全覆盖,而三得利覆盖度仅强爽的一半

传统调味品:促销收窄,货龄延长促销:旺季已过,促销力度整体较春节期间有所减弱,价盘适中。品牌方表现来看,海天、中炬促销力度均有所收窄,千禾促销力度从春节期间开始收窄,此后促销力度平稳,或因动销良好,促销资源有所节约。2023年行业需求仍在回暖通道,目前更多是场景复苏逻辑,消费力复苏Q1表现不佳,当前企业选择稳健销售,保持费率整体平稳。具体看各品牌品类,(1)海天:当下促销缓和,相应的,大单品金标生抽、草菇老抽、上等蚝油、黄豆酱促销力度均回落,味极鲜单品回落明显,为促销资源投放核心单品;零添加单品中第一大单品零金标生抽促销力度最大,整体零添加促销力度较春节前后下降;对来说,零添加的促销力度不及传统品类,向零添加的费投倾斜有所回流,或采用促销之外的其他渠道政策支持零添加销售。(2)厨邦:总体促销走弱,价盘维稳,零添加酱油产品(零添加纯酿和零添加原汁特级生抽)于样本中尚未见陈列。(3)恒顺:促销力度较春节期间未明显走弱,主要对主品镇江香醋促销力度较大。(4)千禾:零添加促销力度平稳,或因动销良好,促销资源有所节约,目前180天单品终端成交价位于15元/500ml左右,较春节期间回升约2元,380天单品终端成交价超过30元;更多促销资源倾斜至零添加料酒和食醋,谋求零系列调味品矩阵发展。(5)其他品牌:金龙鱼丸庄黑豆原酿酱油、李锦记蒸鱼豉油折扣力度保持较高水平,欣和六月鲜轻盐原汁酱油促销力度明显收缩

次调研下品牌方货龄较23M1有所拉长,但品牌之间有一定分化:海天、厨邦、千禾货龄延长明显(较23M1+1月),恒顺货龄企稳(约3.5月)。我们认为可能是春节动销提速后渠道端周转提速后补库需求明显,但3月以来真实需求明显回落,以餐饮复苏走弱为代表,家庭终端可能前期亦有所补库,最终社会库存于商超终端出现积压。从品类来看,零添加产品货龄与非零添加产品已接近,不再明显短于非零添加,或象征零添加事件浪潮已告一段落。特别地,本次货龄拉长基本表现为全品牌的全品类系列,据此我们认为更多系行业性因素。陈列:龙头陈列占优,食醋料酒品牌较杂。陈列表现未出现太多变化,海天、千禾在商超渠道陈列居前,部分商超各自占有独立堆头,海天部分堆头以零添加为核心,商超内设置陈醋堆头推广白醋以外的食醋单品。恒顺为代表的食醋品牌货架展示面积较小,而竞争对手海天白醋、厨邦陈醋、千禾零添加醋等与恒顺镇江香醋共用货架。

复合调味品:天味价盘稳固,颐海货龄较优促销方面:总体来看,疫后消费复苏释放增长动力,天味、颐海促销整体收窄,但对低热度单品仍保持较高促销力度。1)火锅底料方面,天味好人家价盘稳固,颐海受去年降价影响,促销力度略高于天味。2)中式复调方面,天味好人家酸菜鱼有促销,其他如龙虾料、肥牛料基本正价销售。颐海去年酸菜鱼降价后基本与好人家价格近似。动销方面,天味、颐海擅长领域不同,动销存在差异。1)火锅底料方面,天味好人家火锅底料货龄略有增加,相比之下颐海海底捞系列新鲜度更高。2)中式复调方面,除水煮鱼外,天味好人家酸菜鱼+小龙虾货龄较去年11月下降,且低于颐海对应品类。竞争格局:在火锅底料方面,天味和颐海品牌终端渠道广泛,桥头、名扬和德庄只在部分区域陈列,促销活动均有收缩。在中式复调方面,品牌陈列面积相对较小,产品经常与其他品牌的火锅底料混陈售卖,各地区的酸菜鱼、龙虾料调料品牌较多,竞争激烈

休闲食品:洽洽、甘源表现稳健,预计Q2受益于补库红利促销方面:洽洽和沃隆坚果礼盒折扣力度较大,沃隆接近7折出售,洽洽瓜子系列提价传导顺利,基本原价销售。甘源老三样维持正价销售,价盘控制比较好。动销方面:当前各渠道库存较低,货龄普遍比去年11月调研降低数月,预计后续开启补库阶段。1)洽洽瓜子货龄优于坚果系列,且显著低于行业平均水平,坚果传统小包装的动销表现优于礼盒装;2)沃隆坚果礼盒的货龄有所改善,走访各地商超基本在3-4个月左右;3)甘源的货龄最为新鲜,三款主打包装产品的动销表现也好于礼盒装,货龄约为1.5-2个月。陈列方面:1)沃隆和洽洽的坚果礼盒在各大商超均有陈列,而甘源礼盒覆盖面积受限;2)在传统包装散装方面,洽洽和甘源陈列SKU最多

乳制品:价格与货龄有升,龙头或发力低温奶酪常温领域:价格总体稳定,货龄品类间波动1)价格方面,伊利安慕希价格与23M1相比基本稳定,白奶价格总体稳定,伊利纯牛奶、臻浓价盘上升,金典纯牛奶和有机价盘下降;蒙牛纯甄价格下降,但纯甄PET包装价格坚挺,略有上行。2)动销方面,安慕希AMX较23M1新鲜度有明显改善,安慕希和PET包装新鲜度不佳;蒙牛纯甄PET货龄则有明显改善。目前来看,安慕希原味系列的货龄整体情况优于纯甄系列。白奶方面,蒙牛小白奶货龄优于伊利,但特仑苏货龄比伊利金典更长

低温领域:旺季已过促销收缩,货龄总体拉长低温鲜奶:1)价格方面,伊利屋装鲜牛奶促销力度提升,价盘较23M1下降,金典瓶装则相反,和蒙牛每日鲜语价格同23M1相比均明显上升。简爱与光明系列价格较22M11均明显上升,整体来看鲜奶板块促销力度收缩。2)动销方面,伊利、蒙牛低温鲜奶货龄较23M1更长,简爱、光明则维持稳定。低温酸奶:1)价格方面,伊利畅轻价格较23M1上升,蒙牛冠益乳价格稳定,君乐宝纯享价格上升。总体来看,低温领域促销均有所收缩,低温鲜奶和低温酸奶的价盘趋势向上。2)动销方面,伊利畅轻货龄情况稳定,蒙牛冠益乳的货龄较23M1明显拉长。

低温奶酪棒:1)价格方面,伊利低温儿童奶酪棒价格较23M1有所下降,妙可蓝多低温奶酪棒的价格稳定,伊利在降价后售价和妙可蓝多已经非常接近,年内伊利对奶酪有较高的增长要求,可能带来与妙可蓝多之间的价格竞争;2)动销方面,伊利和妙可蓝多的货龄情况均有明显改善,百吉福低温奶酪棒的货龄情况亦改善,趋势向上,我们认为系行业需求有所回暖,商超客流量回升,伊利在价格下修后货龄改善最为显著。常温奶酪棒:1)价格方面,伊利、妙可蓝多常温奶酪棒价格均上升,促销资源收缩。伊利常温儿童奶酪棒价格稳定,目前略高于妙可蓝多奶酪棒。2)动销方面,伊利常温儿童奶酪棒货龄有所好转。

本周(2023.05.01~2023.05.05)食品饮料(申万)指数收于22518点(-0.10%)。沪深300指数收于4017点(-0.30%),上证综指收于3335点(+0.34%),深证综指收于2038点(-0.88%),创业板指收于2268点(-2.46%)

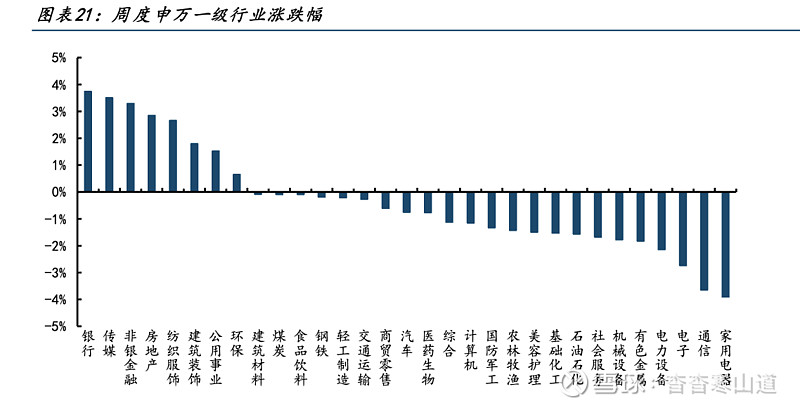

从一级行业涨跌幅来看,周度涨跌幅前三的行业为银行(+3.75%)、传媒(+3.51%)、非银金融(+3.29%)。

从个股表现来看,周度涨幅居前的为:香飘飘(+10.33%)、古井贡酒(+9.32%)、千禾味业(+7.62%)、佳禾食品(+7.00%)、顺鑫农业(+6.76%)等;跌幅居前的为:五芳斋(-9.51%)、海欣食品(-4.20%)、水井坊(-4.07%)、青岛啤酒(-3.98%)、迎驾贡酒(-3.95%)等。

从沪(深)港通持股情况来看,白酒板块重点公司贵州茅台、五粮液、泸州老窖、山西汾酒在5月5日沪(深)港通持股比例分别为7.20%/6.98%/4.04%/3.10%,+0.08pct/+0.02pct/-0.02pct/-0.03pct;伊利股份沪港通持股比例为16.52%,环比+0.24pct;重庆啤酒沪港通持股比例为8.14%,环比-0.18pct;海天味业沪港通持股比例为7.11%,环比-0.01pct。

白酒板块2023年3月,全国白酒产量49.8万千升,同比-29.20%。据今日酒价,5月6日,飞天茅台整箱批2930元(环周-5元),散瓶批价2750元(环周-10元),普五批价960元(环周+5元),高度国窖1573批价895元(环周持平)。

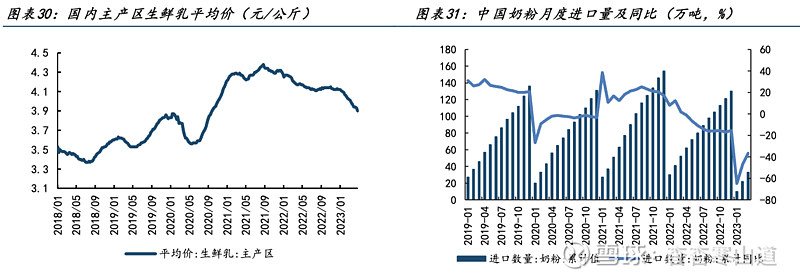

乳制品板块2023年4月26日,我国生鲜乳主产区平均价为3.90元/公斤,同比-6.50%,环比-0.80%。2023年1~3月,我国累计进口奶粉33万吨,累计同比-36.60%;累计进口金额为23.9亿美元,累计同比-13.30%。

啤酒板块2023年3月,我国啤酒产量为343.3万千升,同比+20.4%。2023年1~3月,我国累计进口啤酒数量为10.77万千升,同比+9.90%。其中3月啤酒进口平均单价为1353.42美元/千升,同比-4.27%。