$做多美元指数-PowerShares(UUP)$ $上证指数(SH000001)$ $上证50(SH000016)$

当前处于经济数据的真空期,从物流、人流数据来看,居民消费活动在温和恢复,房地产市场也在缓慢触底回升。与此同时,消费、地产等相关稳增长政策的推出相对克制。随着时间的推移,估值中枢的抬升,春节后权益市场开始从此前的强预期向现实靠拢。在增量政策跟进温和、地缘政治风险上升的背景下,市场出现短期回落。当前权益市场的核心矛盾或许仍然在于,经济回升的节奏能否与市场预期匹配,或者稳增长政策的出台能否弥合预期与现实之间的裂口,这意味着市场可能在转入修整期;

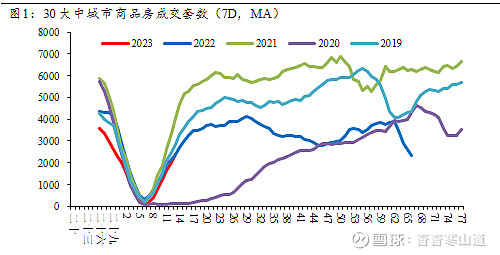

1月31日中共中央政治局就加快构建新发展格局进行第二次集体学习。会议提及“要搞好统筹扩大内需和深化供给侧结构性改革,形成需求牵引供给、供给创造需求的更高水平动态平衡,实现国民经济良性循环。着力扩大有收入支撑的消费需求、有合理回报的投资需求、有本金和债务约束的金融需求。建立和完善扩大居民消费的长效机制,使居民有稳定收入能消费、没有后顾之忧敢消费、消费环境优获得感强愿消费。”从这一表述来看,未来宏观政策总体将保持定力,短期提振经济但长期有负面影响的刺激政策推出的难度较高。基建等领域预计仍将维持托而不举的节奏,消费方面出台广泛补贴政策的概率有限。短期内,房地产市场的恢复情况仍然是市场关注的重点。从高频数据来看,新房销售在春节后的恢复略弱于往年同期,而由于没有交付风险,二手房恢复的情况相对更好。二手房房价出现企稳迹象,但考虑到春节后存在价格上行的季节效应,这一企稳的可持续性有待观察。往后看,房地产市场的修复仍然需要等待,随着居民收入预期的改善和交付风险的减弱,房地产市场有望逐渐修复,大量企业出清的影响或许会逐渐显现。

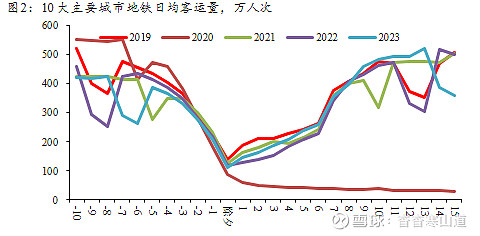

从地铁客运量、航班执飞量、物流数据来看,疫情的影响在逐步消退,消费活动的恢复在持续推进。由于当前处于宏观数据的空窗期,消费恢复的程度究竟如何难以精确衡量。不过参考恢复时间更久的美国、欧洲和东亚经济体,居民部门消费倾向的恢复与政府补贴力度密切联系,居民收入水平的提升与消费以外经济活动(投资、出口)的复苏进程高度相关。从这个角度来看,在自然条件下,考虑到疤痕效应的存在,我国居民部门消费活动抬升的过程将相对温和。1月以来地方两会陆续召开,多数地方政府将今年经济增长目标设定在5%以上,东南沿海省份召开民营企业家座谈会,各部委出台有助于经济提质增效的政策,这反映出政府对今年经济增长高度关注。不过要实现5%以上,或者5.5%左右的GDP增长,仅仅依靠经济自发恢复的力量或许远远不够,未来财政政策的发力以及货币政策的宽松值得期待

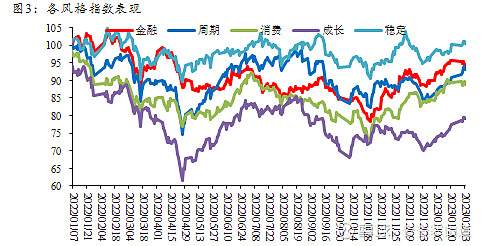

上周权益市场小幅走低,大盘风格跌幅靠前,中小市值股票表现偏强。从风格上看,成长和周期风格占优。而观察北向资金,其流入量也在上周逐步下滑。与此同时,场外资金并未出现明显流入的迹象,最终使得市场成交量重新回落。从春节前后资金流动和市场表现的情况来看,春节前的上涨反映了市场开始交易经济修复的预期,境内机构风险偏好同步改善。而随着时间的推移,估值中枢的抬升,市场预期逐渐向现实靠拢。春节期间的高频数据和草根调研可能共同指向消费恢复的方向确定,但恢复力度并不显著超预期,疤痕效应在消费和地产领域均有明确体现。因此在估值抬升的过程中,市场开始从此前的强预期向现实靠拢,在增量政策尚未跟进、地缘政治风险上升的背景下,市场出现短期回落。

从中美官方的表态来看,地缘政治风险可能在逐步得到控制,这将有助于市场风险偏好的回升。但市场的核心矛盾或许仍然在于,经济回升的节奏能否与市场预期匹配,或者稳增长政策的出台能否弥合预期与现实之间的裂口。当然展望更长的时间,未来随着收入的恢复、疤痕效应的消除、预期的改善,居民部门会在资产配置方面再平衡,权益市场修复的空间仍然较大。

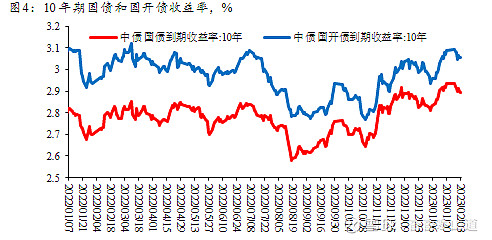

春节以来,资金市场利率抬升,推动短端利率上行。而长端则更多在定价经济的弱势修复,10年期国债利率小幅下行,期限利差收窄。资金市场利率的抬升引发市场对货币政策收紧的担忧,但从当前经济本面、通胀环境、金融机构杠杆水平来看,货币政策趋势收紧的概率较低,流动性环境或将重回偏松的局面。因此短期来看,由资金面边际收紧、经济预期改善而推动的债券市场收益率上行的动能在弱化。伴随经济的预期向现实靠拢,债券市场利率短期存在回落的可能。

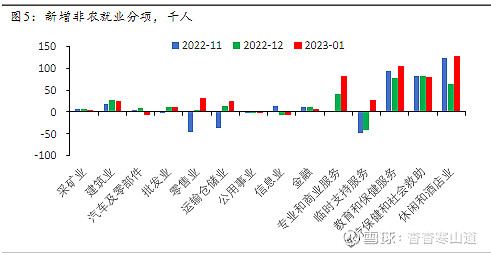

美国最新公布的1月新增非农就业人口为51.7万,高于市场预期的19万,较上月回升25.7万,单月新增接近去年的最高点,表明劳动力市场供需依然偏紧。从结构上看,休闲酒店、专业和商业服务、教育和保健服务对非农就业形成主要支撑,显示美国服务业部门需求依然强劲。尽管美国大型科技企业出现裁员潮,但这并未对服务业乃至整体就业市场带来拖累,疫后服务消费对商品消费的替代仍在延续,并成为美国宏观经济的重要支撑,在4季度GDP数据中也有明确体现。此外,美国劳工部对行业准则的调整也对非农数据形成推升,但这一影响有限。1月失业率进一步从3.5%的水平下降至3.4%,劳动力参与率从62.3%回升至62.4%,这一水平距离疫情前仍有大约1个百分点的空间,表明劳动力供应在缓慢恢复,而劳动力的需求仍然显著强于供应;

工资方面,时薪环比、同比增速分别为0.3%,4.4%,较上月回落0.1、0.4个百分点,这一回落短期缓解了市场对美国通胀居高不下的担忧。从细分行业来看,休闲和酒店、信息业等服务业对工资的下滑构成主要贡献。

总体而言,1月强劲的非农数据显示美国劳动力市场仍然偏紧,供应不足的问题依然突出。尽管能源价格压力缓解,耐用品需求减速,但服务业部门突出的劳动力供应问题使得服务业通胀具有粘性。非农数据公布以后美联储加息预期升温,3月加息25BP几成定局,5月加息25BP的概率也在上升,不过美联储加息步入尾声的状态确定,这使得加息终点的波动对市场的冲击有限

当前美国经济表现出软着陆的迹象,在通胀数据持续回落的同时,4季度美国GDP数据超预期上行,1月的非农、失业率、服务业PMI数据出现明显改善。从过往的经验来看,通胀膨胀从异常高的水平回落至合意位置往往伴随着经济的深度衰退,这次美联储能否实现通胀的控制和经济的软着陆仍然需要更多数据观察。

2月2日凌晨,美联储宣布将政策利率联邦基金利率的目标区间从4.25%至4.50%,上调到4.50%至4.75%,加息幅度25个基点。这一加息幅度符合预期,市场对此会议的解读偏鸽派。

从议息会议的申明来看,美联储删除了关于能源粮食价格、俄乌冲突对通胀影响的表述,并强调继续上调利率的目标区间是合适的。

在会后的新闻发布会上,鲍威尔指出当前美国就业市场强劲,不过没有看到“薪资-通胀”螺旋上升的情况,并表态“如果经济表现符合预期,则降息是不合适的”,但如果“通胀下行速度快于预期,也会在评估政策时重新考虑”。

从近期美联储官员表态、美国劳动力市场数据和资本市场价格变化来看,美联储距离加息的终点已经越来越近,市场已经基本完成了对加息过程的定价,市场的关注点更多转向美国经济能否转向软着陆,以及美联储降息的时点。

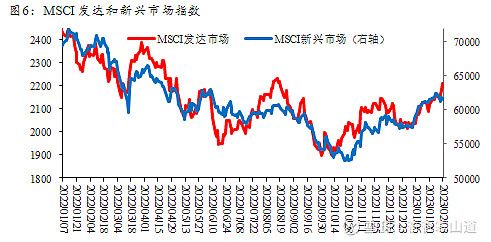

未来美国能否出现经济的软着陆和通胀的稳步回落仍需数据验证,在此过程中,相对确定的是美国经济上半年会趋势减速,这或将导致美股的趋势回落,并对美元指数和美债收益率继续形成拖累。