三季度铁矿石波动下行

七月:7月份河南洪涝灾害影响了货物运输,台风“烟花”迫使部分港口作业暂停。铁矿石价格在限产的预期和现实的加持下,铁矿石供需差由负转正,随着钢铁去产能“回头看”的深入推进,价格在7月中旬到达1149.5的高点后,开启了波动下行阶段。

八月:7月30日政治局会议纠正“运动式减碳”,市场预期限产政策将稳步推进暂缓加码,8月第一周价格出现反弹,随后重申减碳的长期性持续性,价格延续跌势,下探至735,直到月末反弹至874位置。

九月:9月份在能耗双控、限产加码的政策打压下,钢厂检修大幅增加,铁水产量不断下降,港口成交走弱,铁矿石价格加速下跌,创下今年至今的最低点606,月末因国庆节前钢厂补库出现小幅反弹。整个三季度铁矿石都在走限产、压产、减碳、双控的政策逻辑,在震荡中呈现出明显的阶段性下行走势。

三季度铁矿石供给端整体平稳,稳中有增,其行情驱动的核心在于需求端的减量。

四季度铁矿石将进入供给过剩的累库周期,关注钢厂复产进度和海运费变化,建议逢高做空

从需求角度看,受制于下游资金回款等问题,叠加台风、暴雨和疫情的影响,今年的“金九”旺季下游成材需求表现不如往年,“银十”旺季表现令人期待。9月中下旬钢厂高炉检修数量出现爆发式增长,从目前钢厂公布的检修计划看,10月份钢厂检修影响持续,部分钢厂计划复产,在严格的限产政策下前期检修的钢厂在10月份能否如期复产存疑。

随着异常天气影响的减少,10月份港口疏港量将小幅回升。为实现11月底前完成全年压减粗钢产量的目标,预计四季度铁水产量大概率继续下降,铁矿石需求持续偏弱运行。

从供给角度看,澳洲几座矿山检修结束后预计四季度发运量将增加,淡水河谷为完成全年产销目标发运量将保持高峰水平。非主流矿发运走弱,但因其占比较低影响量不大。同时,随着国产矿山的复产,内矿产量有望增加。四季度铁矿石将出现供给过剩格局。从库存角度看,铁矿石供给量将环比增加,压港情况有改善的趋势,压港的减少将释放成港口入库量,国庆后港口到货量将明显增加,而在限产压制下疏港量的提升有限,预计10月份港口库存将加速累库,四季度进入累库周期。

从成品材市场看,由于供需错位,10月份钢材基本面持续向好,钢价在震荡中还有上涨空间,钢厂利润支撑铁矿石底部价格,带动市场情绪好转。

从海运费角度看,由于原油、煤气等能源的紧张带动海运费价不断高涨,10月6日巴西图巴朗至青岛港海运价格49.5美金,西澳至青岛港海运价格23.5美金,均创历史新高。高企的海运费侵吞了部分铁矿石出口利润,对铁矿石价格有成本支撑,铁矿石下探空间有限。

综合以上情况,铁矿石将进入供给过剩的累库周期,但考虑钢厂利润和海运费成本,铁矿石底部支撑力强,预计四季度铁矿石价格震荡偏弱,将跟随政策的松紧而区间波动,重点需要关注钢厂的复产进度和港口累库速度。

操作建议:[600-760]区间操作,逢高做空

三季度铁矿石基本面因子监测

3.2、供给:四大矿山发运整体稳定

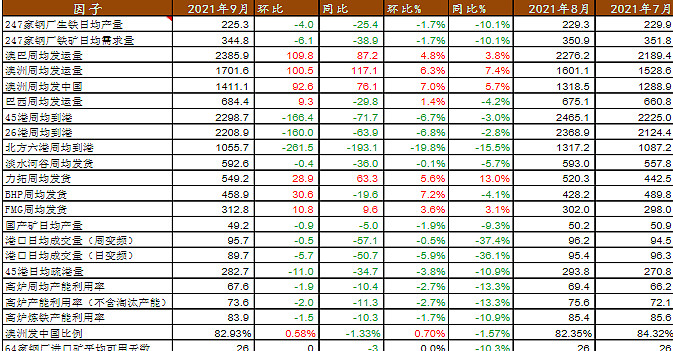

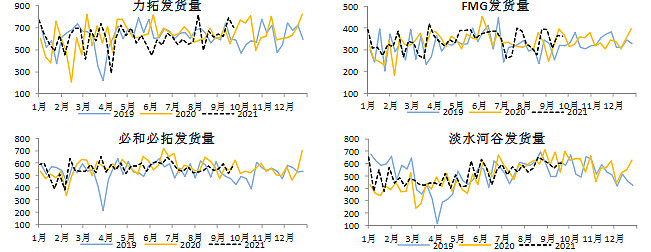

必和必拓和淡水河谷均发运回升,力拓和FMG发运有所回落。节前一周四大矿山发运合计2254.1万吨,环比减少16.7万吨。三季度末发运整体稳中有增。8月4日FMG断云矿区维修保养承包商一名员工新冠检测弱阳性,大面积开展核酸检测,该矿区正常运营。淡水河谷位于加拿大萨德伯里的Totten矿井9月26日下午发生事故,运送矿工的设备受损无法使用,39名矿工被困井下,9月29日受困旷工已全部解救,无人受伤,产销影响不大。9月30日FMG一名维修工人因跌倒受伤而死亡,年产7500万吨的Solomon矿区停产,仅停产1日就高效恢复运营,FMG表示其2022财年的生产成本和产量目标保持不变

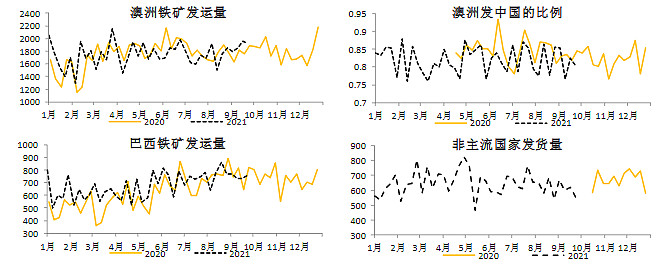

3.3、供给:澳巴发运稳中有增、非主流矿发运减少

澳洲发中国的比例80.45%(-1.99%),环比下降,处于均值偏低水平。9月27日-10月3日,澳洲巴西无港口泊位检修,预计发运变化不大。小矿山受矿价下跌影响成本压力较大,9月17日澳大利亚Venture Minerals暂停Riley矿区采矿活动,VM原计划21年产量100万吨,9月19日澳大利亚GWR矿业公司暂停C4铁矿采矿作业,GWR 在8月份铁矿石产量13.9万吨。非主流矿发运走弱,考虑到非主流矿占进口矿总量的比重偏低,约为20.97%,非主流矿的减量部分影响不大

3.4、供给:到港量低位回升、国产精粉产量低于历史同期

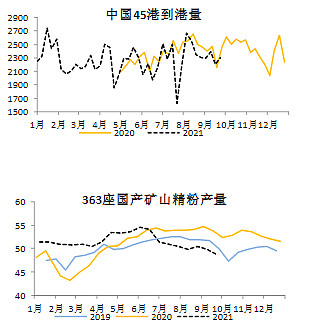

45港到港量2304万吨(+94.3),低位回升。按照船期推算,国庆期间到港量偏低,后期预计将有较大幅度的增加;

国产矿山精粉产量48.7万吨(-1.1),为今年以来的新低点。6月10日山西代县大红才铁矿发生透水事故,当地矿山企业全部停产,三季度受环保限电和安全检查影响,矿山复产缓慢,产量难以提升

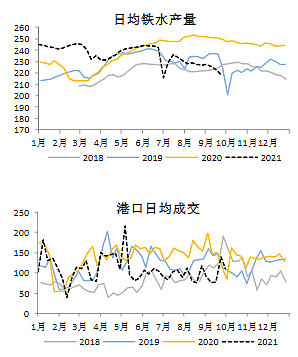

3.5、需求:日均铁水产量降、疏港量增、港口成交回落

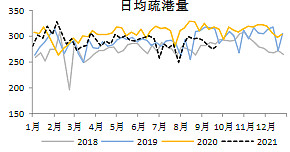

三季度受限产影响,铁水产量加速回落;港口成交处于均值偏低水平,三季度末国庆节前补库,港口成交短期回暖,长假期间成交冷清;三季度多次受台风影响港口作业,叠加需求减少钢厂采购谨慎,疏港量均值偏低水平。节前一周全国247家钢厂日均铁水产量210.95万吨(-9.18),45港日均疏港量286.56万吨(+46.9),最近一个交易日主要港口成交五日均值为84.2万吨(-21.14),成交回落。随着能耗双控持续,需求将继续下行;

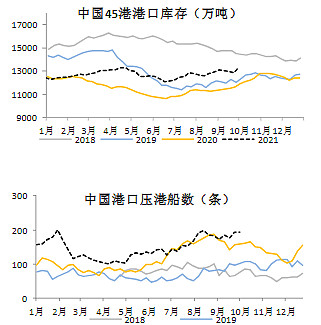

3.6、库存:港口库存将继续累库

45港港口库存13321.66万吨(+464.44),库存大增

9月份铁矿石到港量偏低,天气和环保因素影响了港口作业效率,导致铁矿石实际入库量偏低。9月30日公布的中国港口压港船数194条,压港严重,处于今年至今的次高位。随着压港情况的改善,压港量将逐步转化成入库量,叠加推测后期到港还有增量,四季度铁矿石需求依然走弱,预计四季度港口库存将继续累库;

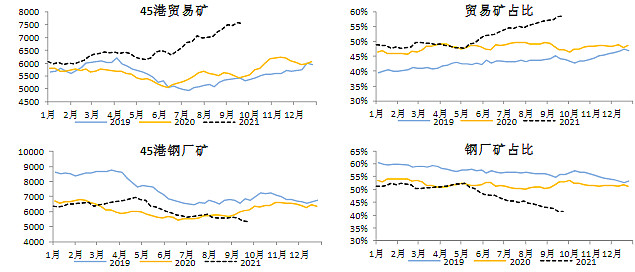

3.7、库存结构:5月以来钢厂矿占比不断下降

钢铁行业限产,需求下降,今年5月以来钢厂矿占比不断下降,从51.63%降到目前的41.45%,钢企备货意愿弱,一些钢厂为了减少库存卖出部分年初签订的长协货。BHP对10月远期货大幅打折,麦克粉的折扣由7%升到17.5%,金布巴粉也由9.75%升到24%。反映出矿山和钢企对四季度行情不太看好

3.8、四大矿山发运推算:四季度将同比增加1017万吨

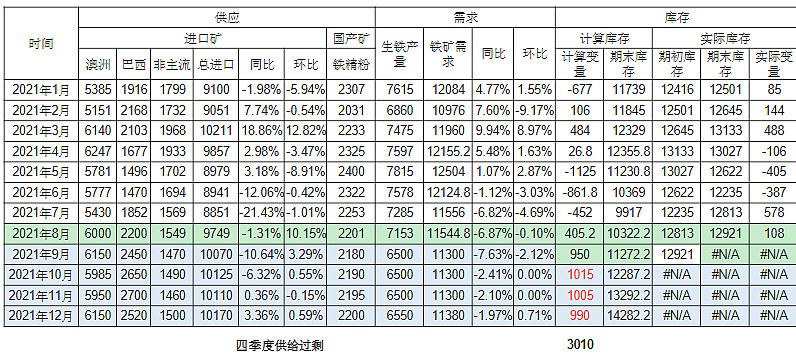

3.9、供需平衡表:四季度铁矿石过剩3010万吨

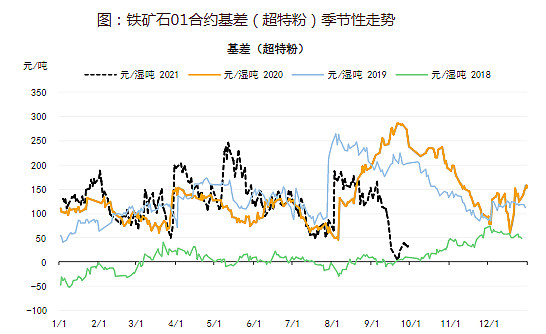

4.1、基差:01合约基差触底反弹

目前主力合约以超特粉计价的基差31.62元/吨,周环比上升8元/吨

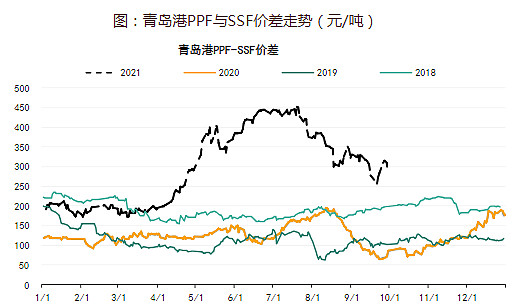

4.2、PB粉溢价:高低品价差小幅扩大

当前PB粉与超特粉的价差300元/吨,周环比扩大16元/吨。9月最后一周钢厂刚需补库带来了成交上的放量,PB粉为钢厂的主要采购品种,而由于到港偏低,压港严重,PB粉可售资源相对减少,导致PB粉溢价小幅提升