关于有色及铜金属的上涨逻辑,以及接下来还能不能买的思考

1.全球铜供需错配带动价格上行

2021 年 2 月 16 日 LME 铜价 8427 美元/吨,自 2020 年 3 月价格低位以来一路上涨,

目前价格已经创近八年新高。

供给:2020 年铜矿产量下滑 1.8%

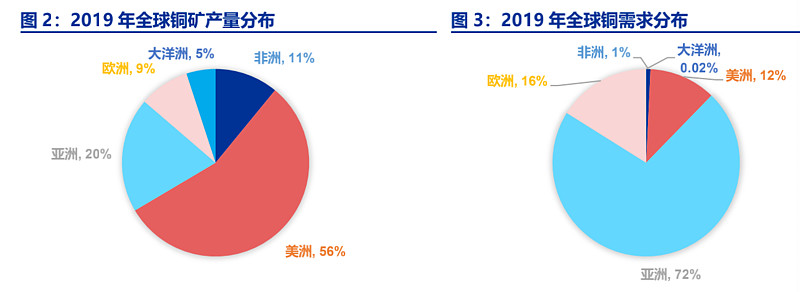

全球铜主要供给来自美洲,主要需求位于亚洲,疫情对供给冲击更大。根据 ICSG(国

际铜业研究组织)统计,2019 年全球铜矿产量分布:美洲占比 56%,亚洲占比 20%,非

洲占比 11%,欧洲占比 9%,大洋洲占比 5%。2019 年全球铜需求分布:亚洲占比 72%,

欧洲占比 16%,美洲占比 12%,非洲占比 1%,大洋洲占比 0.02%。2020 年以来新冠肺

炎疫情对全球铜的供给和需求冲击较大,但从供给和需求的分布上看新冠肺炎疫情对供给

的冲击远大于需求,供给主要地区的美洲、非洲疫情严峻,导致铜矿产量下滑,需求主要

地区亚洲疫情控制较好,尤其占全球铜需求近 50%的中国地区疫情得到有效控制,需求端

影响相对有限。

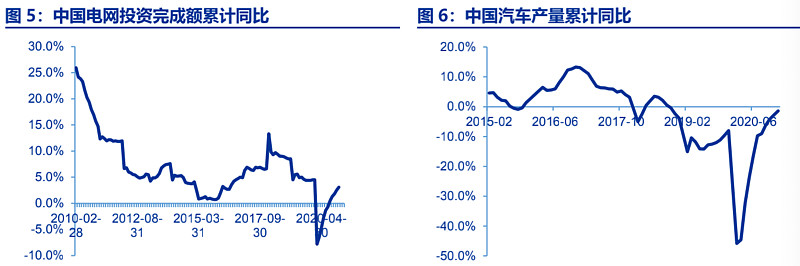

需求:中国需求强劲复苏

2020 年中国用电量增速呈现 V 型走势,2020 年 2 月低点用电量累计同比-7.8%,3

月开始持续复苏,2020 年 12 月中国用电量累计同比+3.1%,经济强劲复苏。2020 年铜

主要下游电网投资、地产竣工面积、汽车产量等均呈现 V 型走势。

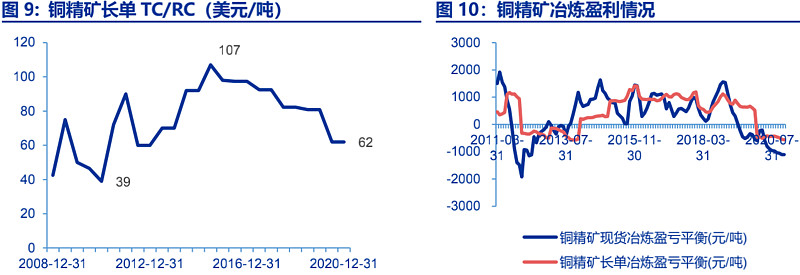

供需:供需错配,铜矿紧缺

铜精矿紧缺导致冶炼加工费持续下降。全球铜矿产量下降导致铜矿相对冶炼产能出现

紧缺,铜矿加工费持续下降,2020 年铜精矿长单 TC(粗炼加工费)为 62 美元/吨,RC6.2美分/磅,已经低于冶炼厂成本线,铜冶炼厂普遍亏损。

2. 货币政策宽松加速铜价上涨

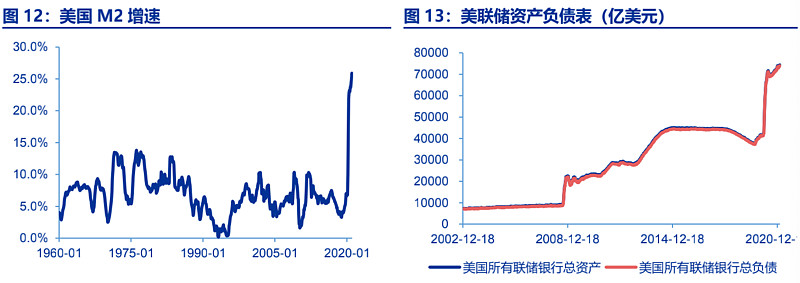

美国:历史上幅度最大的一次货币超发

美国 M2 增速创历史新高,美联储资产负债表加速扩张。2020 年 3 月以来美元持续超

发,尤其 5 月至今美国 M2 增速持续高于 20%,2021 年 1 月美国 M2 增速达到历史最高

的 25.9%。

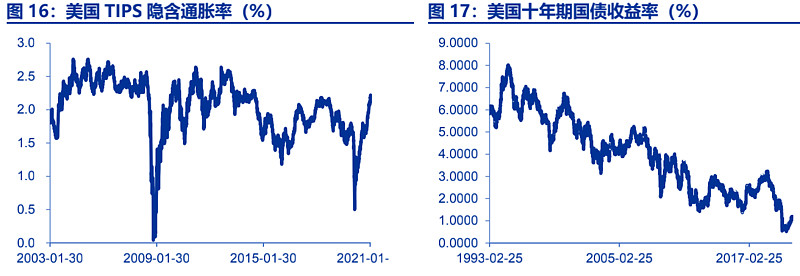

美联储货币政策方向主要由核心 CPI 和非农就业指标决定。

2021 年 1 月美国核心 CPI

同比 1.4%,2020 年 4 月至今美国核心 CPI 持续低于 1.7%,低于美联储的 2%目标。2020年 11 月至今美国非农就业数据持续低于预期,美国经济数据低迷导致美联储货币政策持续宽松,M2 增速持续创历史新高。同时拜登政府上台后于 1 月 26 日公布了 1.9 万亿美元刺激计划,美国目前正处于历史最高级别的货币宽松和财政宽松环境。

美国货币超发后市场对美国通胀预期持续走高。目前美国 TIPS 隐含通胀率为 2.2%,

同时美国十年期国债收益率有所上升,美国 M2 增速屡创新高以及政府公布 1.9 亿美元刺

激计划后市场对美国未来通胀和经济形势逐渐乐观。

预计未来美国核心 CPI 持续超过 2%并且非农就业新增持续好转情况下美国货币和财

政政策将逐渐收紧。

3.碳中和背景下新能源铜需求快速增长

新能源汽车铜需求快速增长

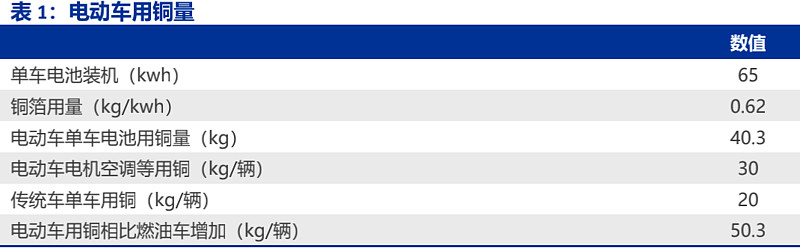

新能源汽车(电动车)单车用铜量相比燃油车大幅提高。新能源汽车相比燃油车主要

有两个变化:锂电池取代燃油,电动机取代燃油机。锂电池由于负极外包裹铜箔,用铜量

较大,以 65kwh 车型为例,单车的锂电池用铜量达到 40.3kg。电动机方面由于很多车型

采用铜线电磁体以及增加很多铜导电线(铝线导电率比铜线差,同样电流下铝线要更粗,

铝线不适合对空间要求较高的汽车),电动车电机空调等电机和铜线总用铜量在 30kg 左右,相比燃油车的 20kg 增加约 10kg/辆。65kwh 带电量的电动车单车用铜量 70.3kg,相比燃油车增加约 50.3kg 铜/辆。

2020 年全球电动车产量约 280 万辆,动力电池装机量 137gwh,对应电动车用铜量

16.9 万吨,随着电动车产量高速增长,电动车铜需求高速增长,预计 2021-2023 年全球

电动车用铜量分别为 24 万吨、33.9 万吨、47.7 万吨。未来长期看电动车有望取代燃油车

成为汽车主流产品,假设未来电动车远景年产量达到 5000 万辆,同时锂电池铜箔采用更轻薄的 4.5um 产品,则对应电动车用铜量为 312.8 万吨。

充电桩及配套电网铜需求快速增长

充电桩用铜量基数低,但增速快。根据 EVCIPA 数据目前国内电动车和充电桩比例约

3:1,未来随着基础设施配套的逐渐完善,车桩比有望逐渐下降到 2:1 的合理水平。充电桩

主要包括公共快充桩(直流充电)、公共非快充桩(交流电)、私人充电桩三类,一个公

共快充桩用铜量约60kg,一个公共非快充桩用铜量约8kg,一个私人充电桩用铜量约2kg。 2020 年全球充电桩用铜量约 1.4 万吨,预计 2021-2023 年全球充电桩用铜量分别为 2.4

万吨、3.8 万吨、6.3 万吨,远景电动车 5000 万辆年产量假设下对应充电桩年用铜量需求

约 52.3 万吨。

碳中和:储能、光伏、风电等有望联动高速增长

中国将采取更加有力的政策和措施,二氧化碳排放力争于 2030 年前达到峰值,努

力争取 2060 年前实现碳中和。未完成碳中和目标,必将大力发展光伏、风电等清洁能源,对应电网改造将明显提升铜需求,中国电网中长距离高压输电线采用铝线为主,

靠近居民端的短距离输电线采用铜线为主

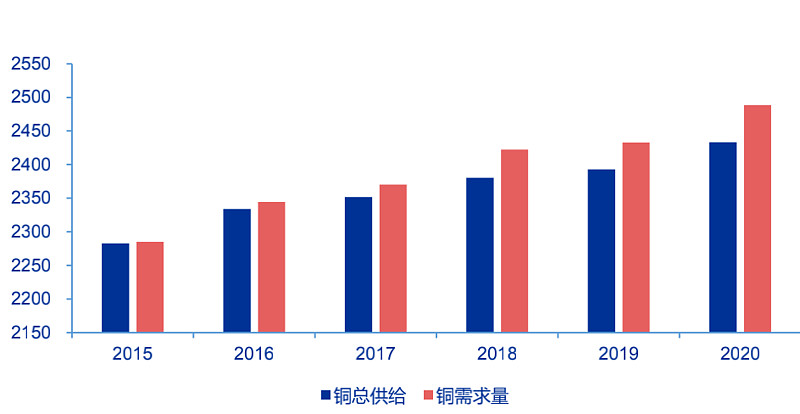

4. 铜供需:2021 有望继续紧缺

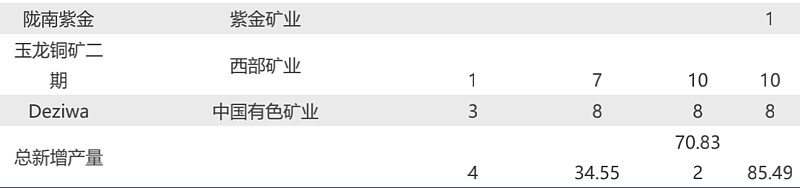

全球主要新增铜矿企业较少,主要新增包括紫金矿业 kamoa 铜矿一期约 36 万吨产能

(刚果金),紫金矿业 Timok 铜矿约 14+万吨产能(塞尔维亚),紫金矿业驱龙铜矿 16

万吨产能(中国),西部矿业玉龙铜矿二期 10 万吨产能(中国),中国有色矿业 Deziwa

项目 8 万吨产能(刚果金)。

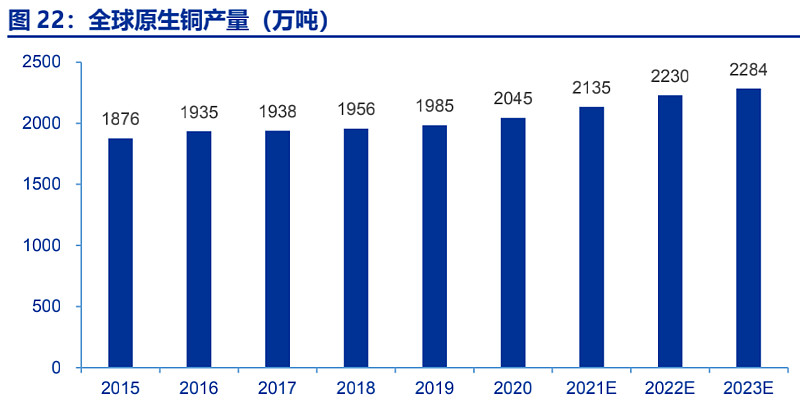

预计 2021-2023 年全球原生精炼铜产量分别为 2135 万吨、2230 万吨、2284 万吨,

供给增速分别为 4.4%、4.4%、2.4%,增量主要来自新增产能以及 2020 年减产矿产恢复

产量。

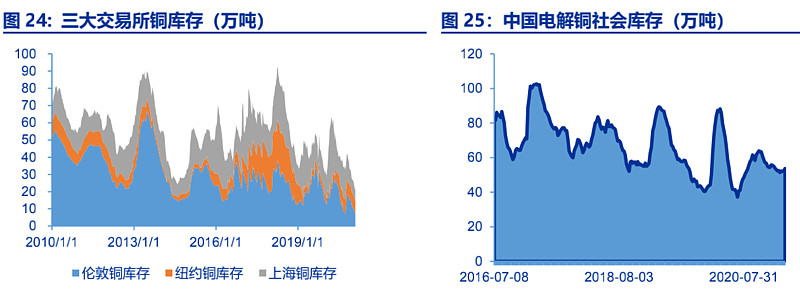

铜库存处于历史低位:2021 年 2 月 5 日上海、纽约、伦敦三大交易所铜库存 22 万吨,

处于历史低位。2021 年 2 月 10 日中国电解铜社会库存 53.7 万吨,处于 2016 年以来中低

位。

5.利好铜企业

从逻辑上看,铜受益于各方面因素量价齐升,从走势上看目前有色和铜都是上涨中继阶段,所以调整依然以机会看待;

优选铜产量高,大中市值,K线图形漂亮的 $紫金矿业(SH601899)$ $洛阳钼业(SH603993)$ $江西铜业(SH600362)$