首页

作者:

呆瓜投研笔记

发布于:

2019-07-16 08:45

iPhone

转发:0

回复:0

喜欢:0

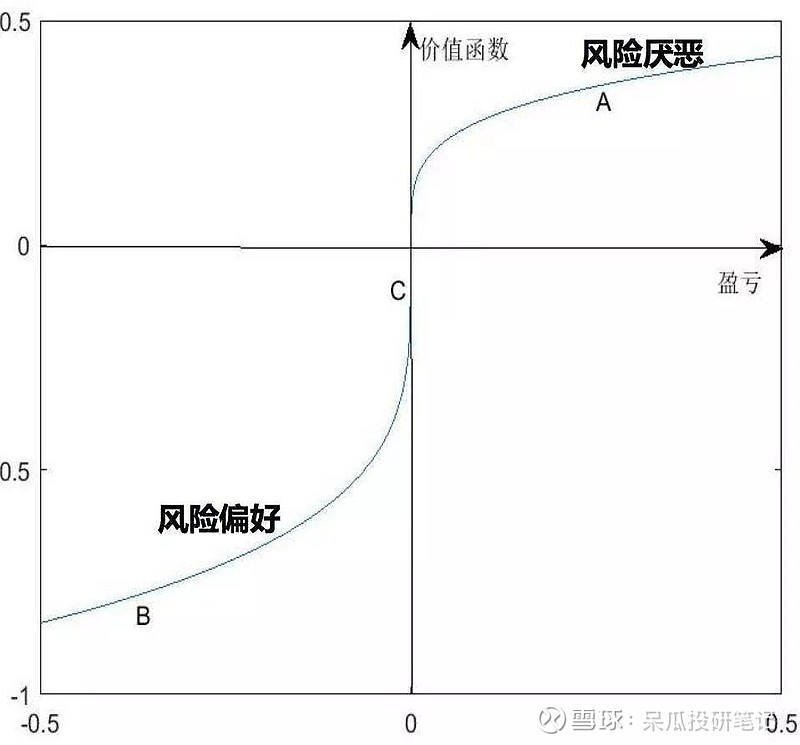

行为金融学已经证明了效用函数的非对称性,同等金额的亏损带来的负效用要强于同等金额的收益(实验数据表明为2.5倍),在此心理驱动下市场会过分高估了相对低估值股票的隐含风险。