去年全年的M2增速是13.3%,GDP增速是6.9%,所以SH>=13.3为高景气度行业;6.9=<SH<13.3定义为中景气度行业;SH<6.9定义为低景气度行业。本篇文章主要盘点的是高景气度行业,数据来源于wind数据库,分类标准为申万二级行业。

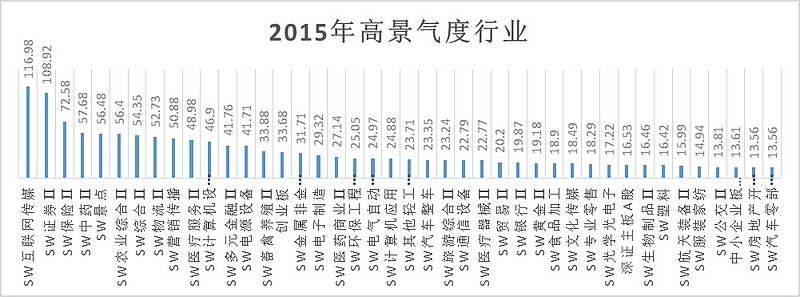

据已有数据显示,去年的高景气度行业有42个,超过2014年的38个,行业景气度方面有了小小的提升。大部分高景气度行业集中在第三产业,这也印证了去年第三产业对GDP的占比和贡献率均超过50%,愈加成为中国经济增长的中坚力量。

虽然数据上某些行业的营收增速很快,但其持续性具有不确定性,如证券行业的增速和股市的繁荣息息相关,牛市自去年中旬的轰然倒塌开始,传统券商的业绩也开始步入下坡路;还有如房地产开发行业,目前中国房地产明显存在着泡沫,库存堆积、产能过剩都是其发展的阻碍。

所以,行业会被分为周期性行业,非周期性行业(又叫作弱周期行业),简单来说,提供生活必需品的行业就是非周期性行业,提供生活非必需品的行业就是周期性行业。周期性行业投资难度高于非周期行业,前者建立在对宏观经济周期判断正确的基础之上,周期行业会经历波谷—波峰—波谷的循环波动,要求能够较好的把握住发展的转折点,当然也要注意某些行业随着社会发展会消失在历史长河里。

在一个周期行业由坏转好的转折点附近,市场给予其的估值水平很低,悲观情绪占主导地位,甚至价格已经远远低于其内在价值,此时的买进无疑是绝佳的时点。盛极必衰,特别是对于周期性行业,当其翻过波峰开始下坡的时候,是必须退出的,但由于我们的市场无法做空,这样这段过程对我们大多数人都是无益,也就决定了其中一半的路径是没有交易价值的。

非周期性行业不是说真正意义上的与经济周期无关,只是影响不大,近似认为是非周期。此类行业往往集中在涉及人类日常消费的行业,例如:食品,医药,酒类、服装等。因为不管经济好与坏,人总要生病,总要吃饭,总要穿衣服,所以这些行业不太受宏观经济的影响。

本文所指的高景气度行业必须具有持续性。就如学习一样,一名学生偶然取得高分,并不能说明他是成绩好的学生,而作为一名公认的好成绩学生,他的分数必然要多次都是优异的。当然,也存在着转折的发生,有的行业会在某些时候迎来发展的第二春。还有些行业属于新兴产业,没有什么历史数据可供参考,和转折行业一样比较考验投资者对于未来发展的预判。而本文不对这些行业做讨论,仅仅以相对稳定的方式去寻找未来好的投资产业。

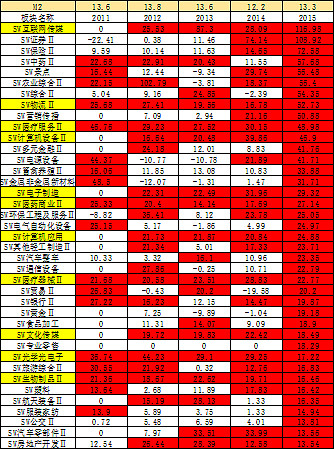

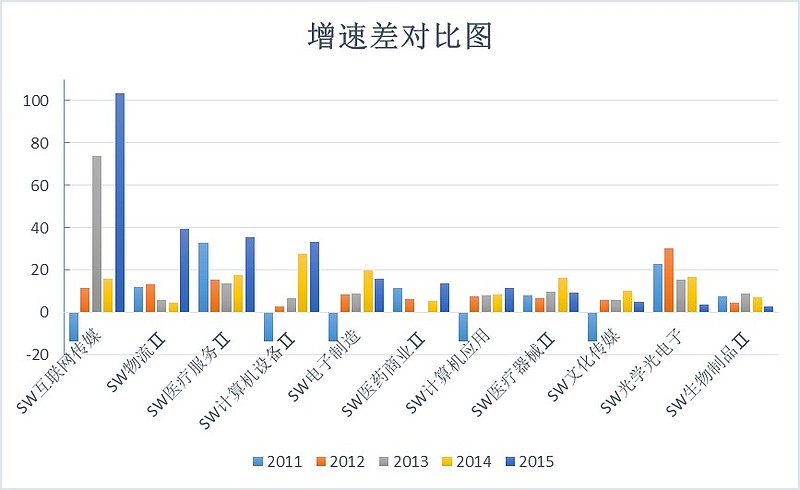

表格里红色框代表当年SH>=当年M2,黄色格子的行业是近五年来均满足条件的行业,没有五年的按照四年数据统计。寻找出来的行业依次为:互联网传媒、物流、医疗服务、计算机设备、电子制造、医药商业、计算机应用、医疗器械、文化传媒、光学光电子、生物制品十一大产业,通过统计会发现选出这些行业并不算偶然,这些行业都是实际投资里被多数人看好的行业。

增速差指板块当年营收增速与当年M2增速的差值, 行业增速偶尔一次超过M2很正常,但是要连续四、五年保持超越就不是件简单的事情。投资一个高景气度行业里的优质个股,可以在取得高收益的同时面临着相对较低的投资风险,不论是什么风险偏好的投资者都可以选择这样的行业。

互联网传媒

表格内容为互联网传媒板块的个股,提供了2014、2015年的营收、营利数据,将去年符合条件的个股进行了红色填充。可以看到有些个股的2015年数据是空白的,所以目前无法将十一个板块的个股进行全部统计,待后面数据完整后会给出完整版。

文章最后也要提醒几句,这个方法只是众多选股方法的一种,不是说这个选出来一定就是好股,剩下的一定就是差股,选股、持股是件很考验投资能力的事情,本文仅仅是用某些硬性条件筛选出部分个股,剩下的还是需要我们再继续深入的去了解一家企业,辨别其成长的真实性、持续性。

再借用去年文章的最后一段。以上的讨论仅是我的一个想法和简单的概要,在实际运用中需要有些小小的改动和个人理解,只是起一个抛砖引玉的作用。个人认为成长型价值企业主要集中在高景气度大类里,稳定型价值企业主要集中在中景气度类行业,业绩反转类企业主要集中在低景气度类行业中。即使行业、企业有好坏之分,且好坏有时又会相互转换,但其实都会有具有投资、投机的时候,所以对不同的行业、企业有相应的方法,这个就需要我们不停的去摸索、总结与变通,投资不是一件简单的事,但会是一件有趣的事。

@今日话题