一、 公司简介及所属行业分析

1、公司简介

鱼跃医疗(002223)全称为江苏鱼跃医疗设备股份有限公司,是目前国内最大的康复护理、医用供氧及医用临床系列医疗器械的专业生产企业之一,产品主要以家用医疗器械为主,而且是中国医疗器械行业协会副会长单位。公司08年4月上市,主营康复护理系列和医用供氧系列医疗器械产品的生产和销售,同时经营本企业自产产品的出口业务和本企业所需的机械设备、零配件、原辅材料的进口业务。

公司属于医疗器械行业下的细分行业,这样细分下来公司是家用医疗、康复护理和医用供氧系列医疗器械方面的龙头之一,公司自己也称在细分行业内没有竞争对手。公司主要走家用医疗方面,近两年也在向医院用医疗器械业务延伸,15年4月,鱼跃正式“入主”华润万东。华润万东的实际控制人中国华润在医疗器械方面的唯一运营平台便是华润万东,但其盈利能力却连年下降,对华润的贡献也愈来愈小,这最终导致华润集团不得不放弃涉足医疗器械行业,将其51.51%的股权还有华润医药投资有限公司持有的上海医疗器械(集团)有限公司100%股权全部过户到鱼跃名下,这样可以弥补鱼跃医疗在市场和产品线的不足,在业务上可以形成互补,其中的整合肯定还面临着很多的困难,并且鱼跃会将其中占比很小的医学影象业务转让给华润万东,鱼跃的业务再不涉及医学影象,而是走上了预期的“家用医疗器械和医用高值耗材”发展方向。

2、行业分析

医疗器械涉及了很多方面,不仅仅是医学方面,也有赖于机械、电子、化工等基础工业,以及生物材料、传感器、计算机等新兴产业的不断发展创新,按应用领域来分,细分领域较多。器械产品纷繁复杂,多样化和个性化程度高,也就是说有的器械甚至是专门为一个人量身定做的,多样化导致每一个产品的市场规模都很小,这也是鱼跃敢说自己在细分行业无竞争对手的原因。

首先,我国一贯是“以药养医”这导致我国的医疗器械和药品比例严重扭曲,药品方面的消费远大于医疗器械的消费,两者比例大约为5:1,可以说我国医疗器械的成长空间还很大。如今政府的各种政策已经明确表示会大力支持医疗器械的消费,相对来说医疗器械消费的增速快于药品消费,从2001年至2013年,中国医疗器械的市场销售额增长了11倍之多,超过日本成为世界第二大医疗器械市场。

其次,中国已经步入老年化时代,人口老龄化对医疗器械行业有很大的需求,同时二胎政策的放开会迎来一个婴儿潮时代,不仅老人需要医疗器械,新生婴儿也需要很多的辅助器械。再一个就是随着收入和消费意识的提高升级,人们会将保健重点从吃药渐渐放到身体检查,预防疾病的意识也逐渐提高。老年人希望家中就有测量血压的仪器图个心安,妈妈们希望家中预备着婴儿保育设备,这样白天能放心的工作,当然这些都是家用医疗器械方面的市场需求。在医院用医疗器械方面,国家政策使医疗器械和服务的地位不断提升,医院特别是大型医院在仪器的先进、耐用方面自然要求高了很多。医疗器械行业会随着人们保健意识的加强和收入的提高而拥有一个不错前景。

当然这个行业也有弱势所在。我国的医疗器械大部分属于中低端产品,高端产品大都被国际公司如强生、欧姆龙等占据,说明我国在创新技术方面还远远不够,医疗器械行业是医学和各个高新技术行业的结合,欧美在此实力雄厚,因此很多高端设备我们还得靠进口,目前进口设备在国内市场占有率大约为七成,本土厂家市场占有率为三成。即使我国大力发展高新技术产业以及培养尖端科技人才,但短时间内我国主要还得走低端产品,我国人民大众的消费水平也对进口设备难以承受。再一个就是医疗器械产业在整个医药制造业内不管是业务收入还是利润,在“量”上并不占优,这也说明我国医疗器械产业基础薄弱,先天不足。产品内部的竞争激烈导致产品同化度高,这使得虽然销量上去了但利润仍然很低。

3、主要竞争对手

新华医疗(600587)全称为山东新华医疗器械股份有限公司,是我党我军创建的第一家医疗器械生产企业,现为国家医疗器械行业协会会长单位,消毒供应室设备专业委员会理事长、秘书长单位,被国家定名为消毒灭菌设备研制中心。因此虽然新华医疗也做医疗器械,但是优势在于消毒设备方面,其消毒灭菌、制药装备、放射治疗三类产品的规模、技术水平居全国第一。公司02年上市,其产品特别是消毒、放射设备等都用于医院医疗,而一部分空气净化等可以用于室内、装修房、会议室等。

新华医疗上市早,资历老,从2010年起就开始大量并购,想通过外延式扩张来壮大业绩,打算完成“医疗器械、医疗服务和制药装备”三大板块的布局,医疗器械未来扩张的主要方向为体外诊断和血液透析业务,医疗服务规划通过并购骨科、肿瘤等专科医院形成100家医院规模的医疗管理集团,制药装备则通过收购的成都英德来完成。但成都英德的业绩并不好看,远远低于承诺的业绩,在业绩没有达标的情况下,新华医疗并没有对巨额商誉进行减值准备,这让其信誉颇存争议。而其瞄准血透的前景,从14年开始建立血透中心,在医院终端展开并购,在血液透析产业链上展开收购,以此打造血液透析业务的供应链,为血液透析产品的采购、销售做好铺垫,降低血液透析业务的采购成本,可谓是下了大功夫。

九安医疗(002432)全称天津九安医疗电子股份有限公司,全球家用医疗健康电子产品提供商,专业检测家庭化、个人化,专业理疗家庭化。主要从事家用医疗电子产品的研发、生产和销售,为全球医生、医疗机构提供最先进便捷的血压诊断工具。公司2010年上市,是全球血压计的主要产地,欧美电子血压计市场的领导者,目前已成功推广了包括电子血压计、电子体温计、远红外测温仪、血糖测量仪等生理参数测试仪器,以及低频治疗仪、多路低频治疗仪、远红外线加热仪、手持按摩仪等保健器材,占据着全球HHCE相关医疗仪器的重要份额,仅电子血压计一个单品就已进入世界六强。

九安在2011年推出iHealth系列产品,与Apple合作打造,向自主品牌生产商转型,实现了“智能硬件+移动应用+云端服务”的“移动互联健康云服务模式”,这在美国引起了很大的轰动,并且上了《纽约时报》,称iHealth的出现为患者打开了自我监测和健康信息搜集的大门。九安的这一创新吸引了小米的关注,小米在14年斥巨资2500万美金与九安合作,共同打造移动健康云平台。同打造自主品牌生产商一样,九安也早早相中可穿戴医疗设备的前景,之前与苹果的合作经验虽然很前卫,但市场表现却不好看,业绩还是主要靠传统的血压设备来支撑。可穿戴医疗设备近几年是渐渐火了起来,但蛋糕变大后也不是那么好划分的,小米的参与因其营销手段的优势可能会带来一定的成功,但其参股20%过低,并且与苹果相比只是将血压数据导入APP平台,变成安卓系统罢了。并且可穿戴医疗设备特别是心脏监控领域更要求精准无误,这一点是否都做好都不能保证,未来市场的前景是好的,目前研究的技术能否胜任也一样不能保证。对此九安表示重点在于打开市场,不在于业绩的好坏,希望九安在可穿戴医疗设备方面的业绩只是暂时的低迷。

二、 财报分析

1、 资产负债表

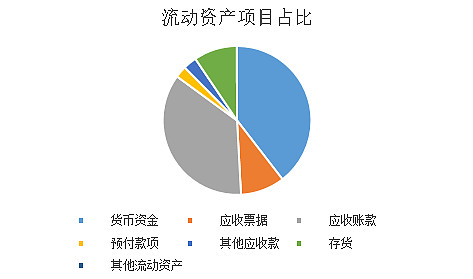

资产主要以流动资产为主,占比为73%

货币资金较多,其次就是应收账款,应收账款大部分都是1年以内的,没有单独企业应收账款较大的情形,都在5%以下。1年以上的主要为结算尾款。

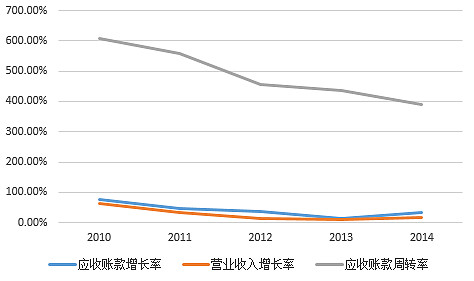

公司常年应收账款增速大于营业收入增速(虽然两者都在降低),说明公司一直倾向于提前确认收入,在销售方式上较激进,采取赊销的方式。随着两者的降低应收账款周转天数也在降低,随着应收账款的增多应当加强这方面的管理,防止较大坏账的产生。

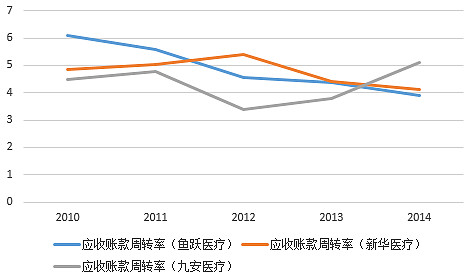

对比其他两家来看,只有九安医疗的应收账款周转率有一定提高,鱼跃和新华都处于一个下降趋势。

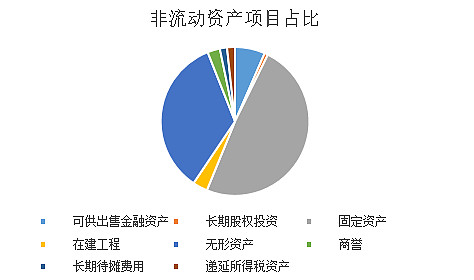

非流动资产中固定资产和无形资产较多,固定资产中大部分是房屋建筑物和机器设备,无形资产基本上是土地使用权。

负债中最大比重是长期借款,其次是应付账款,然后是短期借款。有息负债率为(44000+15000)/300766.56=19.62%,不是特别高。再看看货币资金能否覆盖有息负债,货币资金/有息负债=87255.6/59000=1.49,虽然有息负债占了负债中的大半部分,但其并没有造成太大影响,没有财务危机。

2、 利润表

近五年的营收增速中,鱼跃呈一个不完整的碗型,电子商务平台业绩增长迅速,营收增速从13年开始回升,九安医疗则一直上下波动,新华也相对稳定。

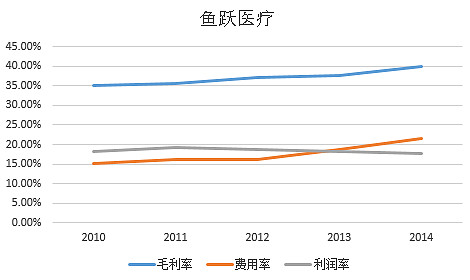

三家公司的毛利率都很稳定,几乎没有变化,只有鱼跃医疗略有提升,费用率九安医疗有很大的增加,九安的毛利率也相对其他两家下降了一点。鱼跃的利润率几乎没有变化,费用率和毛利率呈同一趋势上升

再看看其净利润的含金量,经营现金流净额/净利润= 19,559.47/ 25,192.29=0.78,说明含金量并不是很大。

3、 现金流量表

从鱼跃的现金流来看,经营现金流净额为正,投资现金流净额和筹资现金流净额都为负,属于“奶牛型”企业。公司近几年没有筹资活动,筹资现金流净额为负说明公司在还债或者支付股利,同时也在不断的投资扩张,而这一切都可以靠经营活动产生的现金流来支付,但是几乎每次经营现金流都低于营业收入,也体现出公司应收账款的不断增加。

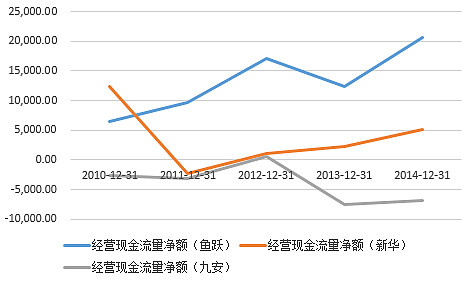

比较三家的经营现金流净额,鱼跃呈一个不断向上攀登的状态,新华虽然在11年有一个跌势,但也在逐渐上升,而九安则一直不上不下的最后还有一些下降趋势。在经营现金流净额方面,鱼跃相对来说是很有优势的。

4、 总体分析(杜邦)

很明显,鱼跃的净资产收益率是最高的,但处于下降趋势,下面再来看看鱼跃的ROE高在哪里,为何处于下降趋势。

图中为了便于比较,将部分数据进行了扩大。2011-20113年ROE出现较大幅度的下降,主要原因就是总资产周转率和净利润率的下降导致,这期间的销售费用和管理费用增速都比较大

三、 公司价值

鱼跃、新华、九安虽然都做医疗器械,但是各自擅长的领域是不同的,把他们放在一起作比较其实不是很恰当。鱼跃做的最好的是康复护理系列,康复护理系列占了整个收入的60%之多,相对来说鱼跃一直很注重家庭护理方面。现代人会越来越注重身体的康复护理,家用健身器械已经慢慢普及了,家庭护理也会慢慢进入人们的视线,比如说有些患者需要康复护理,但住院费是很昂贵的,也许会选择家用康复系列的产品,而对中国市场来说,人们普遍还只能接受相对低端实惠一些的产品,高端的产品如国外生产进口的在家用方面市场并没有很大,反而如鱼跃这样比较惠民的家庭护理产品更能受到青睐。从年报里也能看出产品在国内的销售要远远高于国外,说明鱼跃的产品是较适合我国人民的,如很多患者和老年人需要的轮椅,医院需要的电子血压计和听诊器等等,其中鱼跃牌血压计和轮椅都成了“中国名牌”。在供氧产品方面,制氧机产品更是达到了全球销量第一的水平。

公司2月设立苏州医云健康,虽然占比只有10%,但是明确的说未来待苏州医云盈利明确后适时将其注入上市公司。医云拥有全国最好的内分泌科大专家资源,能够同时满足专家有效管理患者的梦想,以及患者及时获得专家个性化指导的需求。并且医云健康与内分泌的大专家(年门诊量>10万)签订了排他性协议,共同在网上开设“云诊所”。专家股权占比>50%,两者间的利益被绑定在了一起。因此该平台对医生和患者均具有很强的黏性,未来的前景可期。

4月份携手阿里健康,公司将与阿里健康在智能健康硬件领域全面合作,控股股东旗下万东医疗与阿里健康在医疗影像、阿里健康云医院平台全面合作,医云健康与阿里健康在医患互动、慢病管理、远程健康咨询全面合作,共同促进慢性病和常见病院内院外一体化管理,有望打造“互联网+器械+医疗”大平台。公司家用医疗器械产品线丰富,从血压、血糖、供氧到空气净化领域,均为线上热销品类,同时技术研发能力强,有望借助阿里健康的平台优势进一步切入移动医疗,加快慢病管理布局。

5月上线大医生APP,“大医生”APP由苏州医云健康管理有限公司出品,以糖尿病为切入点,逐步布局高血压、呼吸系统疾病等慢病管理领域,打造国内顶级慢病管理云健康平台。“大医生”APP除了具备医患咨询、健康档案(电子病历)、挂号预约与商城等功能外,还结合了鱼跃医疗的智能血糖仪,患者在测完血糖后,数据将自动上传云端并进行数据分析和报告回传,极大地方便了患者使用。并且“大医生”汇聚了医生,药品、器械品牌商与用户的一个共同平台,便于整个资源的整合。

7月份公司与辉瑞投资签订《战略合作框架协议》,将在心脑血管、高血压等慢性疾病领域实现患者健康管理、药械产品研发、互联网健康服务方面展开全面合作。与辉瑞的合作,医云将进军心脑血管领域,辉瑞的络活喜(降血压)和立普妥(降血脂)在国内心脑血管市场长期耕耘,积累了大量的专家资源和患者。公司通过与辉瑞合作将使得许多国内顶尖的心脑血管专家入驻医云健康,并通过专家线下导流培养患者黏性。

公司通过这一年多的内生增长和外延并购,为后面的成长扩张打下了坚实基础,对上械的收购使得公司产品向手术器械、医用辅卫生料领域延伸,产品线覆盖了家庭医疗器械、医疗设备、医用高分子耗材、中医器械及手术器械等各个方面。随着产品线的丰富,多品类的产品结构所带来的营销渠道协同效应、市场推广的共通性以及抵御风险能力优势也逐渐体现,将进一步增强公司的竞争力。在互联网浪潮席卷的今天,公司实行“OTC院线电商”三管齐下。既能增加对产品终端的掌控力,同时并入上械集团可以补充增强医院渠道力,此外通过开发天猫 、京东等网上商城的开发并搭建自有网站社区,切入医疗器械的电商领域,有利于线上线下形成协同效应,促进产品快速增长。今年上半年公司电子商务平台增长迅猛,预计实现过2亿元收入,同比增长100%,未来互联网渠道的占比也将越来越高,公司的营收增速也能维持较高的速度。医云健康是很具期待想象力的平台,机制设置的合理使得平台具有很好的稳定性、排他性和竞争力,推出不到一年就已经联合了阿里健康和辉瑞,平台的业务范围也得到扩展,现在包括了糖尿病、高血压、呼吸系统疾病、心脑血管、高血压等慢性疾病。流量也能在线上、线下自由的流动,与阿里健康的合作还能得到更多的流量,借助阿里云的大数据帮助能实现精准营销,看好成为未来国内顶级的慢病管理云健康平台。

红杉资本的加入也为未来公司的资本运做下铺垫,目前是第四大股东。此次对鱼跃的战略投资,是红杉资本在国内第一次通过二级市场投资A股上市公司,可见对于鱼跃的发展未来是比较认同的。可以给鱼跃从产品到服务,服务到品牌,品牌到运营,运营到数据,移动互联网,医疗领域,提供行业和资源方面对接,未来发展充满想象力。

公司目前还在策划非公开发行股票,募集资金总额不超过人民币 28 亿元,员工持股计划为2.4亿元。主要用于(1)丹阳医疗器械生产基地项目(二期) ; (2)苏州鱼跃医疗科技有限公司二期厂房及年产 4.4 亿支高值医用耗材及年产 10 万台套高端电子产品生产项目以及(3)年产 18 亿支针灸针及年产30 万台套电子针疗仪等医疗器械生产项目。8月20公告证监会已经受理。

总体来看,公司作为细分医疗器械行业龙头,同时销售渠道方面也在不断优化,慢病管理云健康平台的未来也值得关注,业绩的持续中速增长有支撑。目前公司市值215亿元,动态PE60,PB10.73,在医疗保健设备里都是比较高的,还需等待合适价位。

五、 对于指数

$鱼跃医疗(SZ002223)$

@今日话题 @福男读股票牛市史 @博远投资 @天道骑牛 @栀子花开股海丶 @徐佳杰Pierre @简放 @无声 @翰林院大牛1号 欢迎斧正