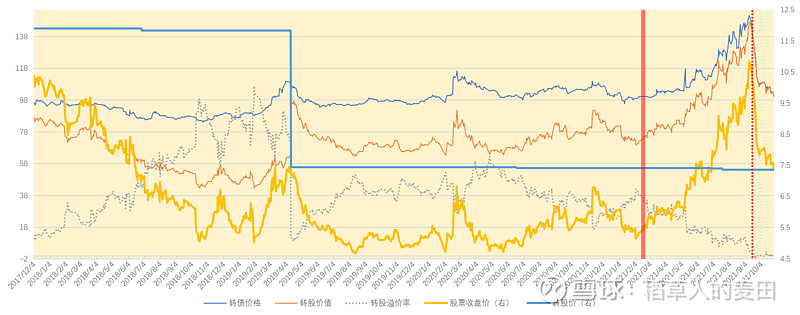

最近几年可转债的回售公告逐渐多了起来,主要原因是大多数的可转债都是最后两年开始回售,有些甚至还有最后一年的。再加上这几年可转债获利行情不错,大多数人对可转债转股比较有信心,导致回售虽然很多,但回售价格和转债价格比较没有任何获利空间,大多数回售都没有收回多少转债,而且很多回售一张可转债都没有收回。历史上可转债的大额回售并不是很多,超过上市规模5%的也就下面这几次。双良、江南、辉丰都是回售后导致流通市值不超过三千万直接退市了,格力地产的转债是到期退市,这些以前都简单分析过。

时达转债的超额回售有点奇怪。回售的起因是改变资金用途,另外这只转债的回售条款是最后两年开始回售。时达转债回售的时候上市3年多,之前由于转股价压制导致整体转债价格波动不大,最高没有超过118元,转股溢价率也是比较高的。回售的时候,转债价格和回售价格也是相差不大,转债持有人获利很少。时达转债的正股新时达19年、20Q3的营收、净利润、负债率还是可以的,没有任何ST风险。有些搞不懂为什么持有人的信心这么差,导致一次回售占总发行金额的54%。

高回售份额的原因主要还是转账持有人对转股没有信心。和时达时间比较接近的辉丰大额回售率主要原因是正股ST,有退市的风险。到底是什么原因影响了转债持有人对时达转债正股的信心,这些还需要更多时间再仔细看看。

这只转债另一个比较悲催的时刻就是最后的强赎。刚刚满足130%强赎条件的时候,企业发了公告,然后股价就开始一路下跌,由于跌速过快,导致很多人没有选择转股,而是以101.46元的价格选择了赎回。最后赎回资金1.35亿,总发行额占比15%。总体上看这是持有人超级没有信心的一只转债。

时达的强赎条款是“在本次发行的可转换公司债券转股期内,如果公司 A 股股票连续 30 个交易日中至少有 15 个交易日的收盘价格不低于当期转股价格的 130%(含 130%)。”2021年9月15日发强赎预警的时候是连续30天中有14天满足条件,然后股价就开始一路下跌了。

有空分析一下历史数据,看看每一次的强赎对转债价格的影响,不知130%以上是否能够找到一个合适的退出节点。