周末家住北京市昌平区的张女士在楼下超市购买猪肉时发现,五花肉的一斤价格比上个月贵了好几元。不只是五花肉,包括肋排、肘子、前腿肉等在内的多种类型猪肉,价格都有上浮。

对此,这家超市的一位销售人员向第一财经记者解释,终端售价的抬高是因为进货价高了。“猪肉进货价连续上涨有段时间了,我们的卖价几乎也都调高了。除了个别有品牌的猪肉,本身就有溢价,所以暂时卖价还没动。”

猪价遵循供需关系有涨有跌本是常事,业内将这种周期性波动称为“猪周期”。不过,近两年猪周期有些不同寻常。猪价上行期短下行期长,猪肉价格持续低迷,养殖户大呼遭遇史上最难盈利周期。过往约四年一个轮回的周期也不再明显,涨跌趋势令人难以捕捉。

卓创资讯数据监测显示,2022年3月末进入新一轮猪周期,猪价开启上行通道。2024年1月12日,全国外三元生猪交易均价跌至13.24元/公斤,为本轮猪周期下行周期的最低点,也是转折点。6月11日,全国外三元生猪交易均价18.98元/公斤,为当前最高点。截至目前,生猪价格已累计上涨5.74元/公斤,较年初最低点涨幅43.35%。

布瑞克农业大数据高级分析师徐洪志对第一财经表示,此轮生猪价格连续的超预期上涨,意味着“猪周期”上行模式已经开启。后市将以震荡上行为主,具体情形要重点看生猪疫情变化、企业扩产动态,以及进口形势是否跟随国内市场回暖等因素。

养殖端盼盈利

6月初,国内生猪均价创出近18个月以来的新高。对于消费者来说多掏钱未免有些“肉疼”,但是对于国内的生猪养殖大户而言,却是盼望已久的一场上行周期。

根据生猪养殖三大上市猪企近日公布的5月生猪销售简报,销售数据全部向好,均价同环比均有大幅提升。5月,温氏股份毛猪销售均价15.83元/公斤,环比上升4.28%,同比上升10.47%;牧原股份商品猪销售均价15.52元/公斤,环比上升4.86%,同比上升9.4%;新希望商品猪销售均价15.42元/公斤,环比上升1.92%,同比上升8.59%。

尽管市场涨跌都是常事,但特殊在于,过去一两年时间里多家生猪企业陷入巨额亏损,行业龙头也未能幸免。据公开财报统计数据,2023年26家上市猪企共实现营收6573.16亿元,同比降2.89%;合计净利润-149.15亿元,同比降242.94%。

养殖企业的亏损行情,与生猪市场陷入长期低迷有着密切关系。2023年猪肉价格全年波澜不惊,仅约两个月位于16元/公斤上方。受到产能过剩、消费需求疲软、进口猪肉冲击以及养殖成本上升等因素影响,不少猪企迫于财务压力开始举起减员、降薪和控本的“三板斧”。不过,随着猪肉价格回暖,眼下“史上最长亏损年”似乎已经成为往事。

据农业农村部监测,6月14日全国农产品批发市场猪肉平均价格为24.45元/公斤,与一周前6月7日的24.17元/公斤相比,上涨1.2%。6月14日这周的平均价格为24.56元/公斤,与上周23.76元/公斤的均价相比,上涨3.4%。

多位分析人士认为,近期猪价上涨与供给侧和需求侧的变化都有关系:一方面,市场可供出栏生猪数量下降,导致当前市场上生猪供应量不足;另一方面,猪肉消费复苏,尤其是端午假期为猪价上涨提供了有力支撑。此外,受猪价加快上涨影响,养殖端看涨后期,惜售情绪浓厚,生猪出栏积极性下降,进一步推高了猪价。

农业农村部数据显示,2024年4月末能繁母猪存栏量为3986万头,同比下降6.9%,接近产能调控的绿色区域,相比2022年12月份高位时的4390万头已经下降了9.2%。虽然养猪产能去化效果已经显现,但令一些养殖户感到不解的是,为何此轮周期如此不同寻常?

徐洪志认为,这背后的深层原因在于养猪行业的规模化程度大幅度提高,集团企业所占比重为历史最高点。因此,一旦有利润驱动,扩产速度远远超过以往任何时期,产能缺口在最短时间被填平。而发生亏损的时候,企业抗亏损的能力也远超历史同期。于是,价格就表现易跌难涨,利润方面则是难赚钱,亏损时间长。

后市如何演绎

面对近期猪价连续上涨的行情,在网上某养猪论坛中,围绕该卖还是该留的讨论此起彼伏。有养殖户支持在当前的高点“落袋为安”,也有人提出“十元只是过渡,十五元才是归宿”,从而选择“二次育肥”。

所谓二次育肥,就是养殖户在低猪价时购入标猪进行饲养,待猪价上涨时再行出售,以此赚取价差和增重利润。这种养殖模式有着周期短、操作灵活的好处,但其利润也受价格预期、饲料成本、标肥价差等多个因素影响。

尽管当前市场多看好后续猪价上涨的态势,但也有养殖户直言,对于后市价格的波动情况仍存顾虑,其中包括接下来可能持续的高温天气。

卓创资讯生猪分析师王亚男告诉第一财经记者,夏季高温天气一般对南方有更大影响,夏季南方湿热,猪病发生概率较高,若猪病发生,则生猪短时出栏量增加,对短时行情有利空影响。生猪提前消耗,对未来行情有利多支撑作用。

值得注意的是,与天气影响相比,决定价格走势主基调的通常是整体产能。

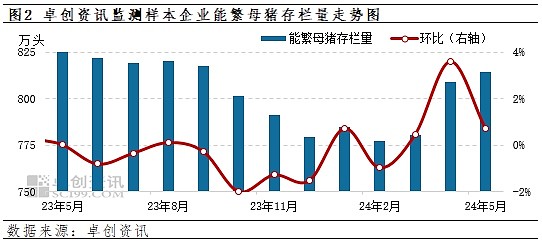

根据卓创资讯监测,2023年9到11月,样本企业能繁母猪存栏量分别呈降0.27%、1.99%及1.28%的幅度,能繁母猪存栏量持续下滑。而此阶段的能繁母猪存栏量影响的主要是2024年三季度的生猪出栏量。因此从该数据来看,2024年三季度生猪供应量有下降可能。此外,2023年冬季北方生猪疫病再度出现,加速散户及部分集团去产能速度,2023年四季度北方生猪疫病影响显现,2024年三季度或成为供应低点。

王亚男表示,综合供需情况,今年三季度供应或呈减少态势,对行情有支撑效果,而需求或制约7到8月份猪价涨幅,9月份猪价上涨幅度或更为明显。“在今年能繁母猪不断恢复的情况下,四季度生猪供应量或陆续增加,对行情有利空影响。虽然需求旺季来临,但养殖户传统出栏时间较为集中,供应增加或较集中,需求增加则相对分散,因此猪价有下滑可能。”

对于后续市场涨跌空间究竟多大,目前业界观点并未统一。有观点认为,目前市场逻辑已从产能去化转向猪价反转,猪周期拐点渐近,未来,猪周期将会有可观的高度和景气持续时间。也有观点认为,短期内猪肉消费处于淡季,消费需求不支撑价格过快持续上涨,从供给基本面来看,猪肉供给充裕特征没有改变,因此猪价上涨空间不大。

与此同时,多位行业人士提醒养殖户,目前各集团去产能的速度及补产能的能力均有所提升,养殖周期正逐步缩短,大周期弱化,要避免盲目扩张和一味惜售,尽可能降低经营风险。

来源:第一财经