#雪球星计划# $香港交易所(00388)$ $腾讯控股(00700)$ $贵州茅台(SH600519)$ 在这一篇文章中,将讨论港交所的合理估值,并给出一个买和卖的区间。在对港交所进行估值之前,将首先检视一下港交所的财务数据,这有助于理解为什么港交所可以享有一个较高的市盈率。请特别注意,不同于前面三篇讨论港交所的文章,这篇文章充斥着主观判断,如果和你观点不一致,请以你的观点为准。

一、港交所的财务数据分析

在港交所的财务报告中,非常强调EBITDA,这是一个很老的概念,但我更喜欢用常识判断企业的质量。根据常识判断一家企业时,我关注企业的营收增长率、资产负债率、毛利率、销售费用率、现金流入净额。当然,对于港交所,股东们大概率还会关心股息派付比率。

如果你不知道EBITDA是什么意思,我建议你就不用知道了。如果你好奇心极重,我也不妨传授于你。EBITDA是比较老的指标,比Non-GAAP更老,代表的是现金经营利润,即所有挣回来的钱不扣税、不折旧、也不扣利息,只看每年挣到的钱。它主要用以展示企业自身的造血能力,EBITDA转正代表进入了良性循环。

毛利率

虽然分析一家公司有很多指标,但我个人最想强调的是毛利率。毛利率高代表一家企业的附加值高,公司的管理者、员工和股东也就越幸福。可以说,毛利率是一家企业牛逼的象征。试想一下,在残酷的商业竞争中,一家公司如果能长期保持高毛利,而没有被竞争对手通过价格战侵蚀,那必然是有点东西的。

买股票的本质就是买公司,买公司我想买那种高毛利的公司,我一般把这种行为称之为——打不过就加入。

我周围很多朋友因为雷军而买小米公司的股票,说实话,小米就是低毛利的代表,上市将近6年了股价还在发行价周围徘徊。一定要记住,你来投资是来“捡钱”的,不是来支持雷军创业的。你如果要支持雷军,大可买小米的产品,没必要买小米的股票。截止目前,我依然旗帜鲜明地不看好小米。并不是我不认可雷军或者小米,我是雷军的粉丝,也是小米的用户,但它真的是个烂生意。

诚然,有非常多企业毛利率很低,但通过高周转率也取得了长足的发展(比如沃尔玛),但我是一个保守的人。我来股市是来躺赢的,不是来艰苦奋斗的,所以我选择高毛利、低负债、超强护城河的企业。另外,我之所以喜欢白酒,是因为白酒整个行业都是高毛利,行业所有玩家都赚钱,简直幸福得不像话。可以参考《一文读懂白酒行业下:透视白酒企业(2024版)》

扯得有点远了,还是回到港交所的财务数据上。

上图是港交所最近十年的毛利率,整体来说比较稳定,介于61%到71%之间,虽然比不了茅台90%以上的毛利率,但也可以说舒服得不像话了。如果你对这个毛利率没有概念的话,可以对比几家知名的公司,中国公司的股王腾讯毛利率大概50%,小米公司2023年四季度毛利率14.8%。

营收增长率

在《深度剖析港交所:揭秘业绩增长的隐藏密码》文章中有说到,港交所过去23年的复合增长率为9.96%,过去10年的复合增长率为8.93%。当我们预测它未来的业绩时,可以预计未来有9%左右增长。

资产负债率

我们在介绍港交所的第一篇文章《深度剖析港交所:一家傻子都能经营的好公司,你值得拥有》中,简单讨论过港交所的资产负债率。如果再细看的话,也没有更多的内容介绍给各位读者。

简而言之就是一句话,港交所主要的负债就是收的用户的保证金,这一部分非但不能算是负债,还应该算作是资产,因为它可以给港交所赚利息。

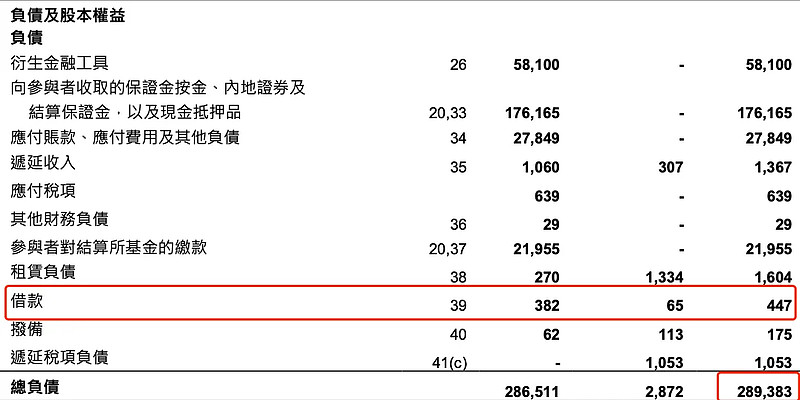

真正算得上是负债的应付税项、其他财务负债、租赁负债、借款合计只有27亿,相对于总资产来说连1%都不到,相对于净资产来说也只有5%,可以忽略不计。

在港交所的资产负债表中,“撥備”这一项我估计大家大概率和我一样看不懂。不但看不懂它是什么意思,甚至连这两个字也不认识。“撥備”翻译成简体就是“拨备”,在港交所的财务报表中有详细说明。本质上也是一种应付未付的责任,如果这也算负债,显然也是优质负债。

销售费用率

为什么应该关注销售费用率?一方面是关注营收增长的质量(试想一下,营收增速看似不错,但利润不增而销售费用大增,这可能只是好大喜功的表现,对股东无益),另一方面是关注企业在上下游的地位。一家销售费用奇高无比的企业,你可以理解为它面临残酷的竞争,并且用户也不是非它不可。

从港交所的财务报表来看,销售费用几乎可以忽略不计,实在是少得不像话。这么看起来,“赌博”是人类的天性,根本就不需要推广,“赌徒们”自会上牌桌。

现金流净额

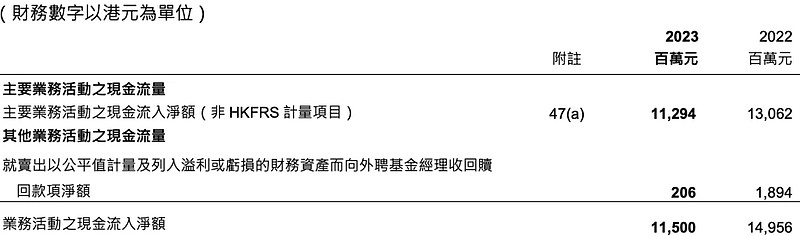

下图是港交所的现金流情况,港交所2023年净利润118.62亿,而经营现金流金额为115亿,可以理解为赚的钱全部进了腰包,而不是赚的“应收账款”这种假钱。

股息派付比率

港交所连续二十多年将90%的利润通过派息返回给股东,从过往行为判断,未来大概率会持续分红90%。

看完港交所的财务报表以后我更加喜出望外,根本不用去猜测港交所的未来的动作,它已经把派息政策清清楚楚写在了财务报表里。

二、从市场冷热判断买点和卖点

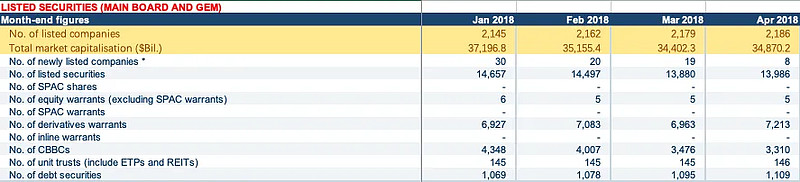

在《深度剖析港交所:揭秘业绩增长的隐藏密码》中说过,港交所的官网会通过《每月香港市場概況》公布市场的成交数据。在这份数据中,详细披露了当前在港交所上市的公司数量有多少、整体市值是多少,每个月有几个交易日,每个交易日有多少成交量等详细的数据。

此外,港交所因为具有一定的周期性,可以考虑在熊市的时候买入,在牛市的时候卖出。有了这份《每月香港市場概況》数据,判断熊市和牛市就非常简单了,接下来就简单介绍一下这份数据怎么看。

通过公司平均市值判断当前市场热度

如果读者下载《每月香港市场概况》这个Excel表格,打开以后首先映入眼帘的就是港交所的上市公司数量以及整体市值。

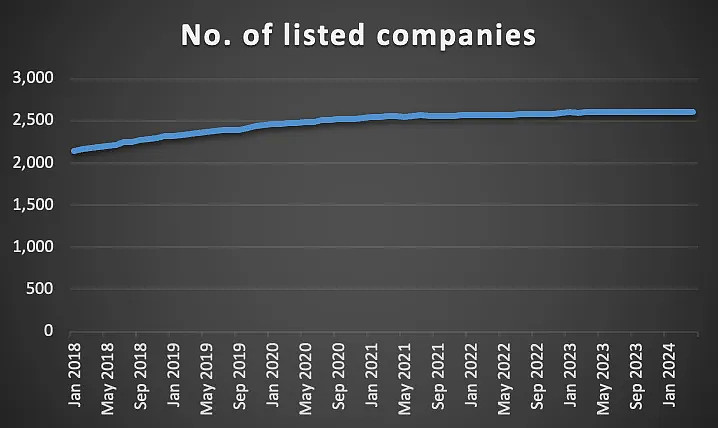

为了更加直观地看到市场概况,可以用Excel进行画图。例如,下图是在港交所上市的公司数量。

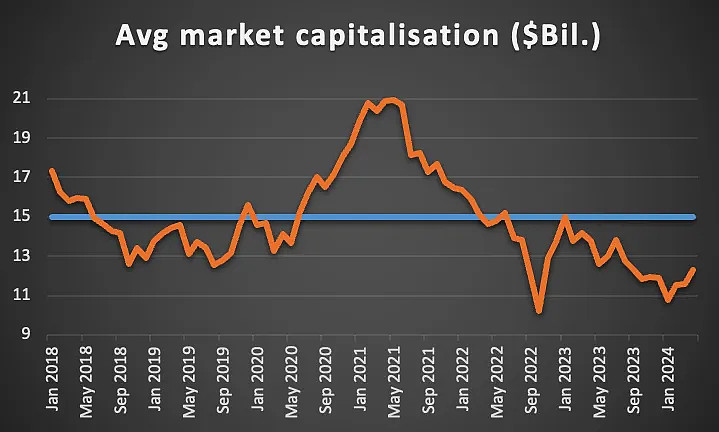

既然有了公司数量和港交所的整体市值,那么,我们还可以计算出公司的平均市值。

根据港交所的现有数据,所有在港交所上市的公司,过去5年的平均市值为149亿,但是截止到4月底,所有公司的平均市值仅为123亿,这还是在全体公司努力经营,提升营收和利润水平的情况下取得的。这个数据能够非常明显地说明,全体公司现在都处于低谷。长期来看,公司的平均市值因为通货膨胀和企业经营,应该是缓慢上升的。

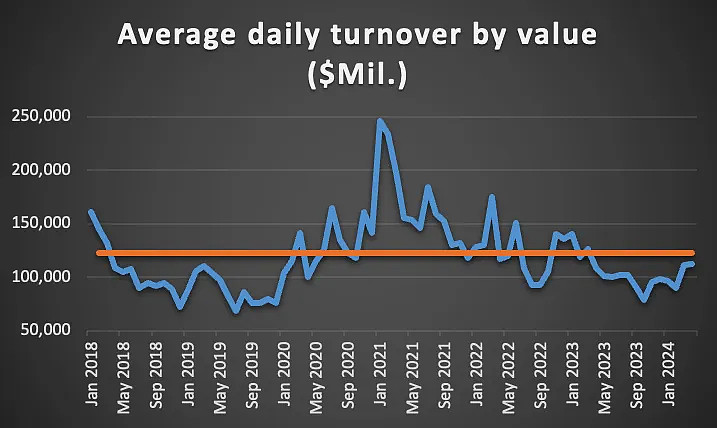

通过每日成交判断当前市场热度

在上一篇文章中说到,成交数据是揭开港交所业绩的密码。在《每月香港市场概况》中,成交数据展现在“Monthly turnover ($Mil.) *”列。

为了避免弄错,我通过累加2023年的“Monthly turnover ($Mil.) *”,再除以2023年的成交天数,正好得到财报中披露的1050亿。

有了这个数据,我们也能判断当前市场的活跃情况。如下所示,港交所过去5年的日均成交为1227亿,而2023年日均成交为1050亿,如果聚焦到港交所2024年一季度,日均成交仅为994亿,惨不忍睹。

通过关注港交所公布的《每月香港市场概况》,不但可以预测港交所的业绩,还能够判断市场的整体热度,为其他股票的买入和卖出提供一些佐证依据。接下来,我们要做的就是克服人性,做到别人恐惧我贪婪,别人贪婪我恐惧。从这个角度来说,研究港交所的收获可不仅仅是找到了一个新的投资标的。

三、使用传统估值方式估值

港交所比较特殊,既像成长股,又像周期股。

在估值时,我用它过去5年的平均业绩来作为估值依据,然后再以9%的增长率得到它未来一年的预测业绩。

(93.91 + 115 + 125.35 + 100.8 + 118.6) / 5.0 * 1.09 = 120亿

通过前面的分析可以看到,港交所不但是真正的行政垄断,而且轻资产、低负债、高分红的股票。所以,给于港交所30倍市盈率,因此,港交所的合理估值是:

120 * 30 = 3620亿

此外,港交所每年分红90%,那么,剩下的10%就成为了留存收益。留存收益有多少?在资产负债表里面,港交所披露的股东应占权益为517亿。

对应股价为:

(3620 + 517) / 12.68 = 326

如果留有20%的安全边际,则股价为260,如果留有30%的安全边际,则股价为228。

326 * 0.8 = 260

326 * 0.7 = 228

对于我来说,260以上不动如钟,260以下开始建仓,228以下则会继续加仓。

备注:给于港交所30倍的市盈率,如果打8折则为24倍市盈率。相当于2400元购买一家年利润100元的公司,且每年得到90块钱的分红,年无风险利息为3.75%。

如果预期未来一年是牛市,牛市的时候港交所业绩和估值都会有大幅增长,那么,直接用历史最好业绩增长9%得到预期业绩,并且给与45倍市盈率,得到港交所的估值为6665亿,对应股价525,相对于现在260的买入价,正好100%的涨幅。

(125.35 * 1.09 * 45 + 517) = 6665

6665 / 12.68 = 525

为什么认为牛市的时候港交所的估值能达到45倍?这里我不得不承认,我犯了锚定效应的错误,即从过去十年的历史数据得出,牛市时市盈率能够达到45倍,甚至达到过50倍以上,但这不代表以后的牛市港交所的市盈率能达到45倍。港交所的历史市盈率如下所示。

如果大家有更好的估值方式,也欢迎留言讨论。不过我相信精确的错误不如模糊的正确,只要根据港交所的成交量,在熊市的时候买入,牛市的时候卖出就不会犯大错。所以,投资其实就两件事,正确地评估投资的企业,将自己的情绪从市场躁动中隔离开来。

全文完,感谢您的耐心阅读。

往期必读