在《深度剖析港交所:一文了解这家公司的方方面面》中,介绍了港交所的历史和竞争优势,在这一篇文章中,将会详细拆分各个板块的收入,以便对港交所的内部看得更加清楚,对港交所的业绩预测更有底气。

一、投资收益大增助力港交所2023年实现正增长

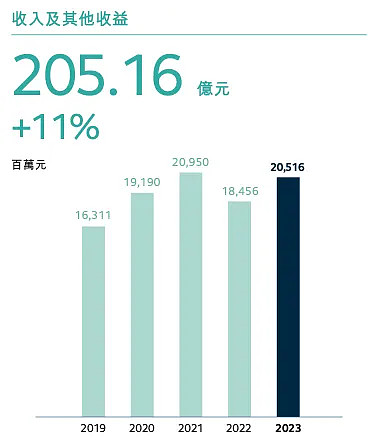

2023年2月29日,港交所2023年度业绩放榜,财报显示港交所2023年度营业收入达到205.16亿港元,同比上升11%,创历史第二高纪录,仅次于2021年。净利润达到118.62亿港元,同比上升18%。

就算不打开港交所的财务报表,根据常识大家也应该知道,港交所作为一家交易所,它的营收和利润情况将会和交易量密切相关。甚至可以说,交易量决定了港交所当年的业绩。

下图显示了港交所最近几年的日均成交情况,可以看到,港交所的日均成交在2021年达到了历史高峰,然后逐年下降,现在还没有回到2020年的水平。

既然交易量决定了港交所的业绩,那么,港交所何以在2023年港股持续低迷、交易量持续萎缩的情况下,实现了营收和利润的正增长,并且取得了历史第二好的业绩?

港交所2022年营收185亿,2023年营收205亿,2023年相对于2022年增加了20亿。但是,港交所2022年的投资收益是13.56亿,2023年是49.59亿,暴增36亿。

也就是说,过去一年,港交所整体营收增加了20亿,投资收益增加了36亿。除去投资收益,港交所的主营业务相对上年还减少了16亿。

大家购买港交所的股票,肯定不是把它当做一家投资机构,而是一家交易所,因此,虽然2023年业绩有所增长,但是股东们更关心的还是核心业务的增长,只有核心业务驱动的增长才是可持续的增长。

二、港交所过去二十年复合增长率9%

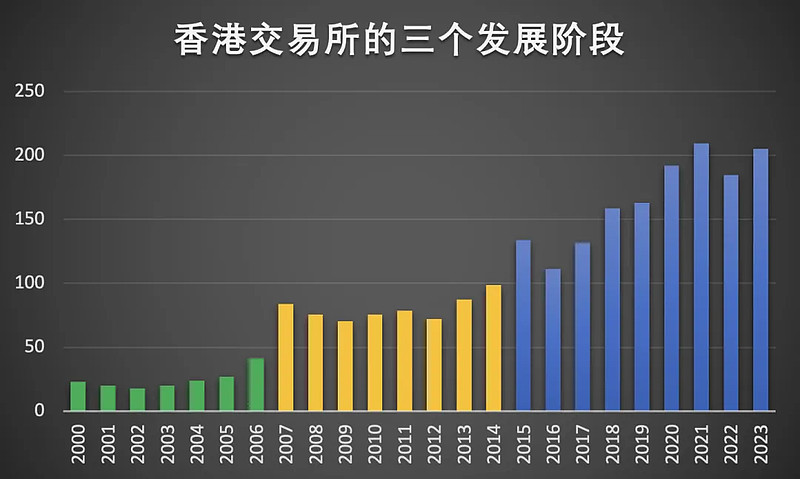

在《深度剖析港交所:一文了解这家公司的方方面面》中说过,复盘港交所2000年以来的营业数据, 可以把港交所的历史分为3个阶段,并且每一次收入的大幅增长,都和中国大陆的政策与发展密切相关。

从图中可以看到,虽然港交所每个阶段的营收数据都上了一个台阶,并且拉长来看,营收一直在增长。但是,在每一个阶段期间,港交所的业绩会有上下波动。

如果统计港交所过去24年的营收增长,可以清晰地看到,24年里有7年出现了负增长,占比正好30%。和其他企业不同的是,港交所的业绩波动属于正常情况,港交所如果出现负增长,股东们根本不会太当回事。大家不会认为是港交所的护城河受到了侵蚀,也不会认为未来难以持续增长。

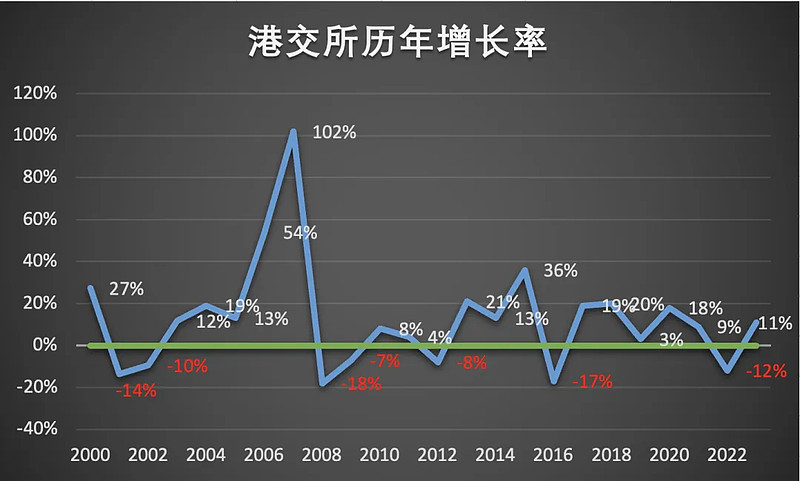

虽然港交所的业绩时有波动,但是长期来看一直是向上增长的。港交所过去23年的复合增长率为9.96%,过去10年的复合增长率为8.93%。当我们预测它未来的业绩时,可以预计未来有9%左右增长。

三、公司的营收由5部分构成,其中,前两部分是重点

在2023年之前的财报中,港交所披露的收入分为6个部分,分别是现货、股本证券及金融衍生品、商品、交易后业务、科技和公司项目。

在2023年的财报中,港交所对呈报的内容进行了调整。根据财报的说法:

为更确切反映业务及市场运作的战略和营运方式,集团的营运分部于2023年进行了重组。现在每个资产类别的交易及结算业务统一管理,因此「交易后业务」的收入及支出按各个资产类别重新分配至「现货」、「股本证券及金融衍生产品」和「商品」分部。此外,香港交易所的数据业务已成为集团的战略发展重点之一,因此,数据业务的收入及支出已从「现货」和「股本证券及金融衍生产品」分部移出,改为与之前属「科技分部的其他非周期性业务一并统计,并重新命名为「数据及连接」。

2023年财报重列以后,港交所的业务由以下5部分构成:

现货:涉及股票、债券等证券产品的交易;

股本证券及金融衍生产品:涵盖股票衍生品(如股票期货、期权)和金融衍生品(如利率期货、外汇期货)的交易;

商品业务:商品交易,主要是伦敦金属交易所提供的工业用金属交易服务,现在还包括前海联合交易中心;

数据及连接:提供市场数据服务、技术基础设施和解决方案;

公司项目:可以简单理解为是公司的投资业务。

第一次接触港交所的朋友,会认为港交所的业务很难懂,甚至看项目名称都看不出是什么业务。其实非常简单,可以像下面这样理解,即港交所拥有3个独立的交易所,再加一个自营业务,最后就是几乎所有上市公司都会有的投资业务。

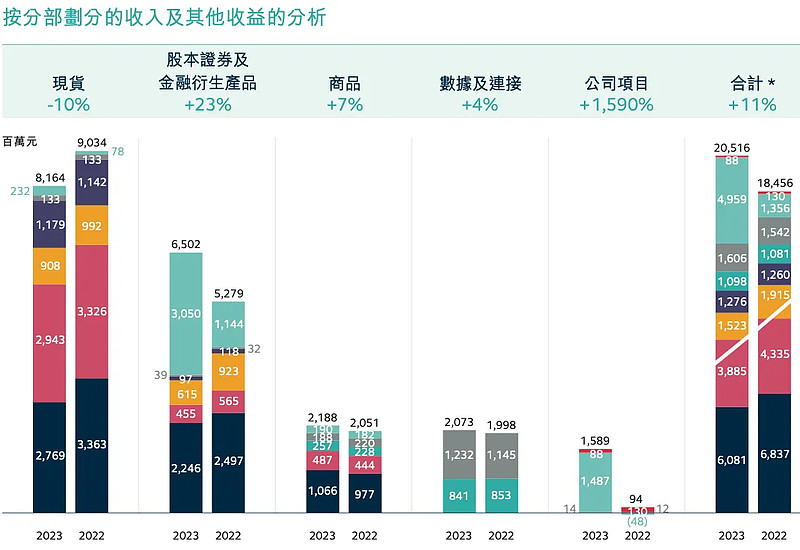

既然港交所财报将公司业务分为以上5个部分,很显然,它也会披露每一部分的营收情况,如下所示:

从上图中可以看到,港交所的5个业务板块中,仅有现货出现了负增长,其他部分都是正增长,使得整体营收增长了11%。

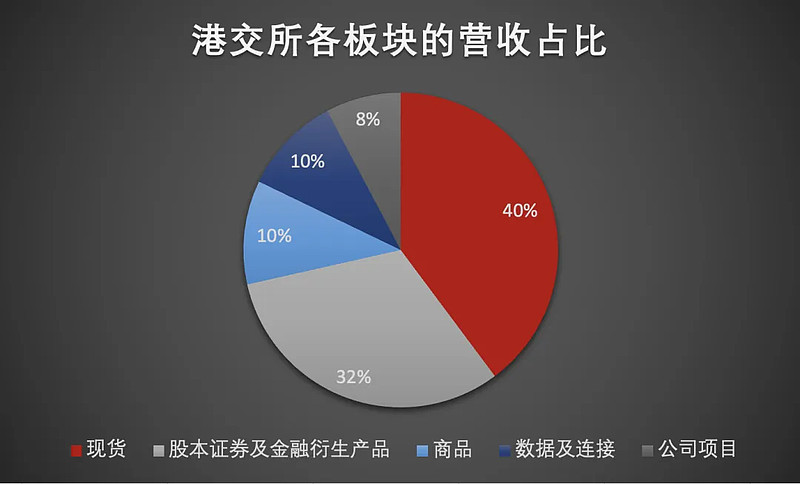

上面这个图过于花里胡哨,不够直观。为了让大家抓住港交所的重点,聚焦到对公司营收和利润有决定性作用的部分,可以通过下面这个图更加直观地看到各个部门的占比。可以看到,营收唯一下滑的现货部分是公司的营收大头。更重要的是,现货加股本证券及金融衍生产品占据了整体营收的72%。

做事一定要抓重点,分析公司也是。对于港交所来说,现货与股本证券及金融衍生产品就是它的重点,在分析港交所的财报时,应该特别关注这两项的具体情况。不要一下子被细节缠住然后无从入手,也不要被管理层关于商品部分的好消息给迷惑,毕竟它只占到了整体营收的10%。

四、交易量对港交所的核心板块起着决定性作用

既然现货加股本证券及金融衍生产品占据了港交所整体营收的70%以上,那么,分析港交所的时候,就应该重点分析这两部分的收入情况。

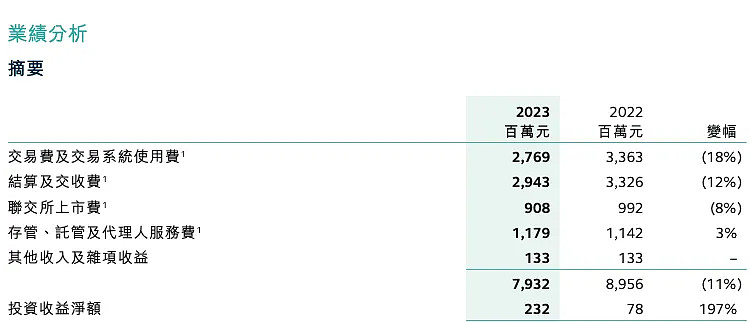

在港交所财报的“业务回顾”部分,会详细披露5个营收板块的具体收入情况。现货部分的详细数据如下:

从港交所披露的现货部分详细收入可以看到,收入的大头是交易费及交易系统使用费、结算及交收费,这两个部分都和成交量密切相关。连投资收益都是因为成交而带来的保证金利息收入。

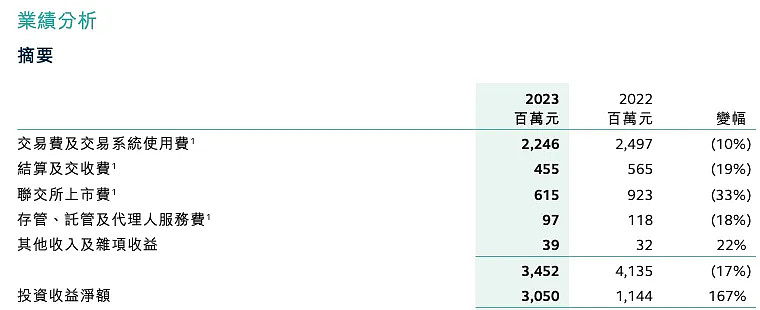

股本证券及金融衍生产品和现货类似,这一部分的收入更加决定性地取决于交易量。

既然港交所收入的大头由现货加股本证券及金融衍生产品构成,而这两个板块的收入又都取决于成交量,那么,成交量就是解密港交收入的关键钥匙。

只要掌握了成交量数据,就能够很好地预测港交所的业绩,先人一步进行布局。可以说,成交量数据是港交所最高等级的机密,这个机密信息岂能让人轻易获得?答案是——能。

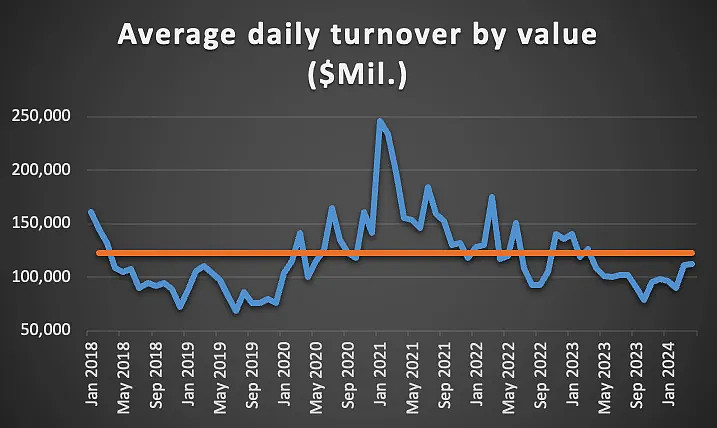

港交所的官网会披露每日的成交情况,港交所的财报里面也会将成交量数据作为重中之重进行呈现,不过这两个数据一个太超前,一个太滞后。更有价值的数据是港交所每月公布的《每月香港市場概況》,在这份数据中,详细披露了当前在港交所上市的公司数量有多少、整体市值是多少,每个月有几个交易日,每个交易日有多少成交量等详细的数据。

有了这个数据,我们甚至还可以画图,更加可视化地了解当前的市场概况。例如,下图显示了2018年1月至2024年4月的每月日均成交情况,可以清晰地看到,现在的成交不活跃,整体处于低位,这也和大家的直观感受相吻合。

五、藏在投资收益里的秘密

在本文的第三部分讨论过,港交所的业务由5个部分组成,分别是现货、股本证券及金融衍生产品、商品业务、数据及连接和公司项目。其中,在港交所披露的材料中,一般将前4个部分称之为主营业务,公司项目自然就是投资业务了。

这里比较容易让人困惑的是,交易所的保证金利息,在部分材料中算是投资收益,在部分材料中又算是主营业务收入。作为一个投资者,我很想知道,港交所到底有多少投资资金,投资资金赚了多少钱,投资了哪些项目,收益率怎么样?接下来就回答这几个问题。

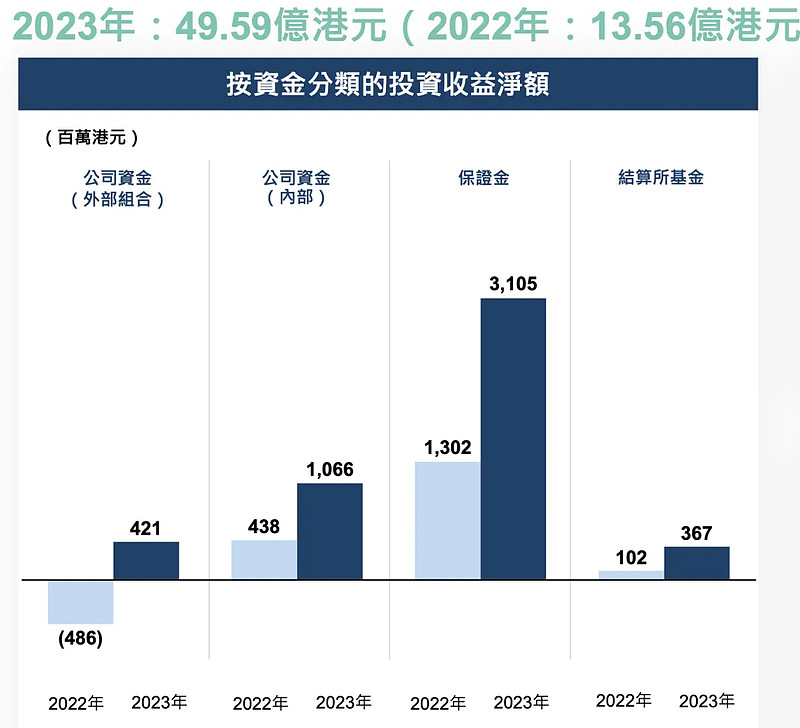

从港交所披露的数据来看,港交所的投资收益由4部分组成,分别是公司资金(内部)、公司资金(外部组合)、保证金以及结算所基金。其实,可以简化为两类,自己的钱和别人的钱。别人的钱(即保证金以及结算所基金)算是主营业务收入,自己的钱在财报中归属公司项目。

在2023年的49.6亿投资收益中,70%的收益来自别人的钱,30%的收益来自自己的钱。

对比2022年,投资收益从13.56亿暴增到2023年的49.59亿,增加了36.03亿的投资收益。在36.03亿的投资收益中,20.68亿来自保证金的利息增加。从2022年的14.04亿增加到2023年的34.72亿,增幅达到了147%。

可以发现,虽然港交所自有资金投资收益大增,但是,将港交所2023年业绩增长转正的第一功臣,是保证金的利息。由于2023年交易不够活跃,公司的保证金相对于2022年是减少的,但由于美联储加息,利息收入依然大增。

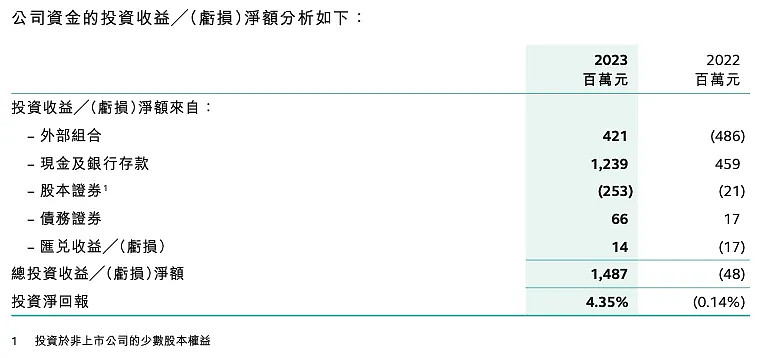

如果聚焦到公司自有资金的部分,可以看到,公司自己有342亿的投资资金,2023年共获得了14.87亿的投资收益,收益率为4.35%,符合大家对它的预期。

至此,港交所的业务部分就介绍完了,在下一篇文章中,将会聚焦到港交所的财务数据分析和成交量数据分析,欢迎大家关注。#雪球星计划# $香港交易所(00388)$ $腾讯控股(00700)$ $贵州茅台(SH600519)$

全文完,感谢您的耐心阅读。

往期必读