对我来说,公司就像街上偶遇的姑娘,一眼便知心意(嘿~这是我喜欢的类型,呃~那个我没感觉)。港交所就是这样的一家公司,在之前我对它知之甚少,只是因为多看了一眼,我就知道它是我想要厮守终生的公司。

为什么我会对港交所一见钟情,主要还是因为它过于诱人。对我来说,港交所有以下几个优点:

1、垄断

2、轻资产、低负债

3、不乱花钱

4、业绩好预测

5、股价波动大

在这一篇文章中,就来提纲挈领地分析港交所的优点,至于公司的细节和财务数据,留到后面的文章再深入分析。

一、港交所是真正的垄断

以前大家说要买傻子都能经营的公司,我还不相信,哪有公司连傻子都可以经营的,不得被竞争对手打趴下。毕竟根据经济学理论,只要存在超额利润,就一定会有竞争对手来抢占用户和市场。

但是,港交所的超额利润不会被竞争对手侵蚀,因为它是真正的垄断,是绝对的垄断,是政府赋予的垄断经营特权。因为政府赋予的垄断权利,港交所成为了香港唯一的股票交易所。此外,由于这几年中美关系紧张,港交所几乎成为了中国优质企业境外上市的唯一目的地。

巴菲特说,在投资方面我们之所以做得非常成功,是因为我们全神贯注于寻找我们可以轻松跨越的1英尺栏杆,而避开那些我们没有能力跨越的7英尺栏杆。对于一个垄断的生意,经营难度比跨越1英尺栏还简单,甚至让玲娜贝儿去当CEO,公司业务都不会有啥影响,简直比茅台还要好经营。

二、港交所是轻资产、低负债的好生意

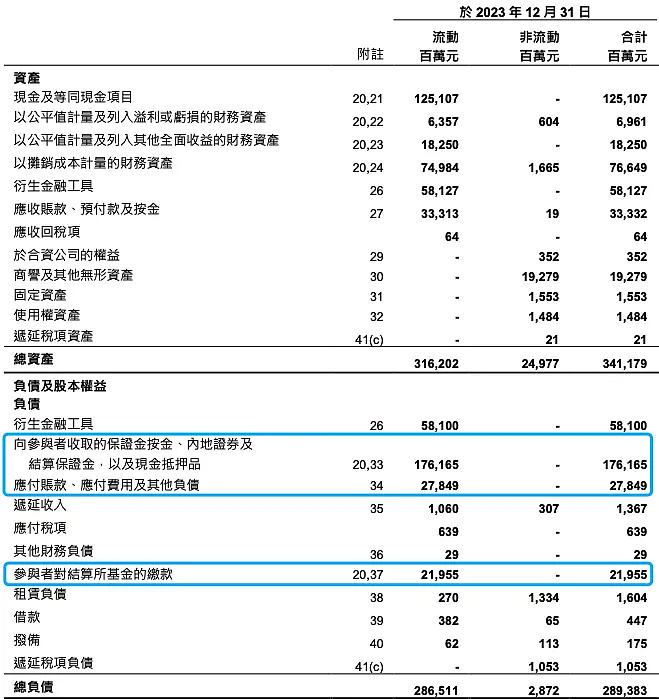

如果用传统的计算法方法去计算港交所的资产负债率,那么港交所的资产负债率高达85%,似乎很快就要资不抵债了。但是如果翻开资产负债表细看的话,几乎全都是优质负债。以港交所资产负债表里占比最多的三项负债为例,主要就是收取的保证金,应付未付的账款。

真正算得上是负债的应付税项、其他财务负债、租赁负债、借款合计只有27亿,相对于总资产来说连1%都不到,相对于净资产来说也只有5%,可以忽略不计。

你以为的负债,其实是一种资产

港交所收的保证金,对于全体股东来说,非但不是负债,反而是一种可以增值的资产。保证金肯定不能乱花,更不能拿去投资,毕竟这不是港交所自己的钱,指不定什么时候就要还给用户的。

但是港交所可以用来存银行活期,既赚点利息,又不影响使用。2023年美联储加息,港交所存在银行的保证金利息收入大幅增加,这“赚点利息”的几十亿小钱,就让港交所业绩实现了增长。这就是2023年港股熊市,交易相关的核心利润减少,但业绩依然增长的原因。

有一些人说港交所是茅台模式+银行模式,我认为错得离谱。不能因为港交所看起来资产负债率高,就轻易地说港交所是银行模式。港交所的巨额“负债”和银行的负债根本就不是一回事,它可比银行香多了:

港交所的负债是收得客户的保证金,不需要辛苦的去揽储,也不用给用户利息,都是用户自己主动送上门来的钱;

港交所收到客户的保证金,并不是拿去放贷赚钱,仅仅是存在银行里面,所以不存在坏账的情况。

用小朋友都能听懂的话说,就是你们都把钱放我这里,我帮你们保管,为了保证你的权益,我给你打个借条。钱放在我这里我自己拿去存银行,利息归我。什么?利息?我帮你管钱都没问你要管理费,你还想要我的利息?

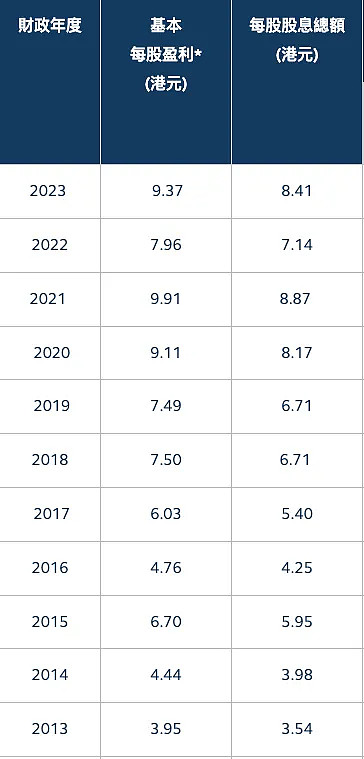

三、港交所过去二十年分红率高达90%

在《深度剖析苹果④:大额回购带来大幅回报,在资本配置上也是优等生》中说过,股民要想赚钱,首先得购买的公司经营赚钱,其次得购买的公司合理分配赚到的钱。刚开始学习投资的投资人,往往会重点关注第一步,却忽略了这关键的第二步。

公司如何进行资本配置,关乎到股民的切身利益。赚钱能力相同的两家企业,如果CEO资本配置能力不同,选择的资本配置策略不一样,股民的投资收益也会有巨大的差异。

下图是港交所最近十年的分红记录。基于篇幅限制我只截图了一小部分,实际上,从2002年开始,港交所连续二十多年分红率达到了90%,累计分红超1000亿港元。我们可以预期的是,在未来港交所会一直保持现在的分红率。

这就是我对港交所一见倾心的原因,它不会乱花我的钱,不会帮我做决策,不会收购垃圾企业,不存在利益输送。嘿,香港特别行政区政府直接持有5.9%的港交所股票,是公司股东中唯一持股超过5%的单一大股东,谁敢乱花香港特别行政区政府的钱呢。

四、港交所业绩透明好预测

港交所的收入构成非常简单,最关键的收入就是交易手续费,交易手续费取决于每日的交易量。港交所每个月都会更新“每月香港市场概况”,告诉你这个月有多少个交易日,平均每个交易日的交易成交金额。有了这个数据,就可以比较好的预测港交所的业绩了。

例如,4月23日我预测它一季度整体营收53亿,相对于去年一季度同比下降5%。4月24日公布了业绩情况,港交所2024年第一季收入及其他收益为52.01亿港元,同比下跌6%。可以看到,预测比较准确,这说明港交所的业绩真的比较透明,相当于打牌的时候打明牌。至于预测方法,会在后面的文章中详细介绍,欢迎大家关注。

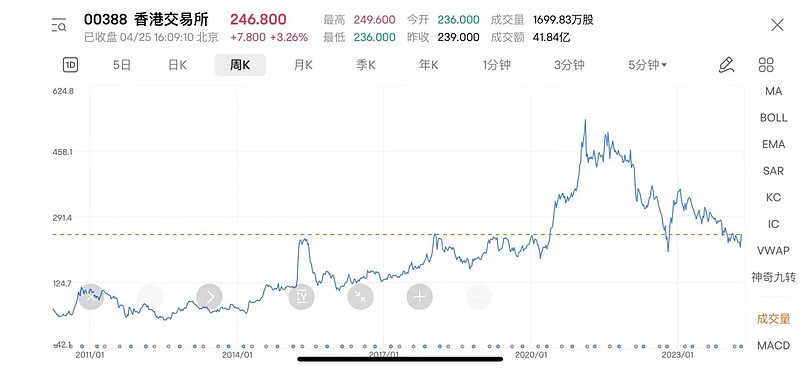

五、港交所股价波动大

在投资领域有一种说法,牛市买券商,坐地等分赃。这是因为,证券公司的业绩和市场行情强相关,牛市的时候,券商的业绩会有比较明显的增长。并且由于大家都知道牛市券商业绩会增长,所以都涌入券商板块,提升了券商的估值。业绩和估值都随着市场双双得到提升,在牛市的时候,券商板块自然容易走强。

但是在我看来,买券商不如买港交所。买券商存在最大的问题是服务没有任何差异化。港交所具有和券商相似的特征,即牛市的时候业绩好,估值大概率也会有提升,但它是真正的垄断。

正是因为港交所的业绩取决于资本市场而不是自身,所以它的业绩相对于普通公司波动也更大,股价自然波动也更大。

我最近一直在思考,股价波动大到底是好事还是坏事?毕竟我在《年轻人的第一支白酒股,我推荐古井B》中推荐了古井B,认为古井B的优点是它的股价波动小。

当我对估值越来越有感觉以后,我认为波动越大对价值投资者越有利。试想一下,腾讯过去十来年每年营收增长20+%,股价从来没有大幅回撤。如果不是这两年波动这么大,我哪有机会在比较低的价格,购买这么多的腾讯股票。

腾讯和茅台都是我准备买完长期持有的公司,除非贵得离谱,否则根本不会考虑卖出。但是,港交所因为具有一定的周期性,我会考虑在熊市的时候买入,在牛市的时候卖出。

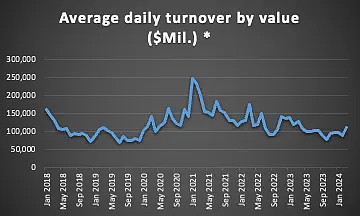

如何判断熊市还是牛市?这好像也是不言自明的问题。但我依然认为不要过于相信自己的感觉,要用数据说话。在港交所每日发布的“每月香港市场概况”里,有港交所每日成交额、港交所整体市值等信息,也可以通过上市企业数量计算出企业的平均市值,还可以对比历史上的每日成交额信息。总之,用数据判断肯定好过凭感觉判断。

对于港交所,可以非常确定的说,虽然会有周期波动,但不用担心失去投资价值。从永续经营的角度来说,它能够一直非常赚钱,只要买在好的时间点,大概率能得超越市场的回报。#雪球星计划# $香港交易所(00388)$ $苹果(AAPL)$ $古井贡酒(SZ000596)$

参考资料

[1] 港交所分红历史

[2] 每月市场概况

全文完,感谢您的耐心阅读。

往期必读