震安科技从券商力捧的大牛股(最高股价105)变成众股民唾弃的大衰股(现在股价11元不到),仅仅只用了2年时间不到。股价涨跌是表象,背后行业的变化、企业的经营才是核心。

(1)爆发式市场空间还在吗?2019年震安科技的营收5.85亿,按30%市占率总市场空间约为20亿,如果按券商估计远期400亿市场空间(太平洋证券《减隔震助力防灾减灾,单项冠军持续高成长可期》),则有20倍增长潜力。财通证券2023年2月研报给出的市场空间有500亿:“中长期减隔震在强制应用范围内渗透率达到 100%时,立法内、立法外减隔震市场规模预计可达每年 525 亿元。”而现实则是2023年震安科技营收只有6.9亿,即使按照20%市占率反推全国的行业市场只有34.5亿。所以,行业空间增长还是有的,只是没有券商估计的那么乐观。

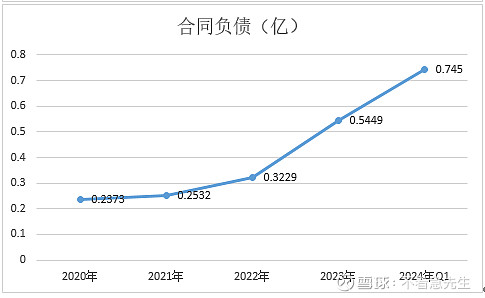

(2)时代新材、天铁股份和震安科技三家企业近3年的财务指标都很难看,显示大环境异常差。天铁股份募投的减隔震项目2023年报显示于2022年9月建成,2023年营业利润为-5756.73万。震安科技IPO项目新建智能化减隔震制品装备制造基地项目2022 年 12 月 31 日建成,2023年度收益-474.03万。其可转债募投项目于2023 年 6 月 30 日建成,2023年度收益98万。相对来讲,震安的经营状况好于天铁股份。

(3)震安科技2023年归属于上市公司股东的净利润较上年同期亏损,主要原因系报告期内公司调整了销售策略,以现金流为核心要素,公司主营业务收入出现下滑,且因在建工程转固及部分项目成交价格相对较低,毛利率较上年同期下降。从公司自身财报表述上,反映公司不再一味追求营收高增,而是更注重现金流这一核心,表明公司回归理性。反过来说,公司把2023年业绩一次性作差,也有助于轻装上阵。

2024年Q1营收净利润下降已是2023年Q1以来的第二次季度双下降。2024Q1营收同比降13.75%,而其营业成本只降了5%不到,反映原材料价格吃紧。所以震安科技是继续业绩走差还是触底反弹,2024年半年报是重要的观察点。

所以,总结来看,过去震安科技走的是成长股的股价,而现在则是一只典型的困境股,能否翻转则就见仁见智了。

@今日话题 $震安科技(SZ300767)$ $天铁股份(SZ300587)$ $时代新材(SH600458)$ #个股分析#