2. 全市场估值-等权PE PB - scc (网页链接)

3. 指数PE统计 - cjhren (网页链接)

4. 集思路的一些数据抓取 - landmine (网页链接)

5. 用ATR指标来轮动ETF 抛砖引玉吧算是 (网页链接)

6. 【组合管理】——投资组合理论(有效前沿)(网页链接)

7. 关于ETF品种轮动的研究(四)(网页链接)

8. 求各位大神解答,如何实现定投回测?(网页链接)

9. 均线回归定投策略(网页链接)

10. 基金智能定投法: 均线偏离法程序测试(网页链接)

11.查询指定指数PE中位数和在历史中的位置(含数据存文件)(网页链接)

12.如何科学准确的计算指数对应的PE(平均市盈率)?(网页链接)

(一)目前采用的估值研究策略来自于2和3.研究策略代码来源于贴子2,3(版权所有)

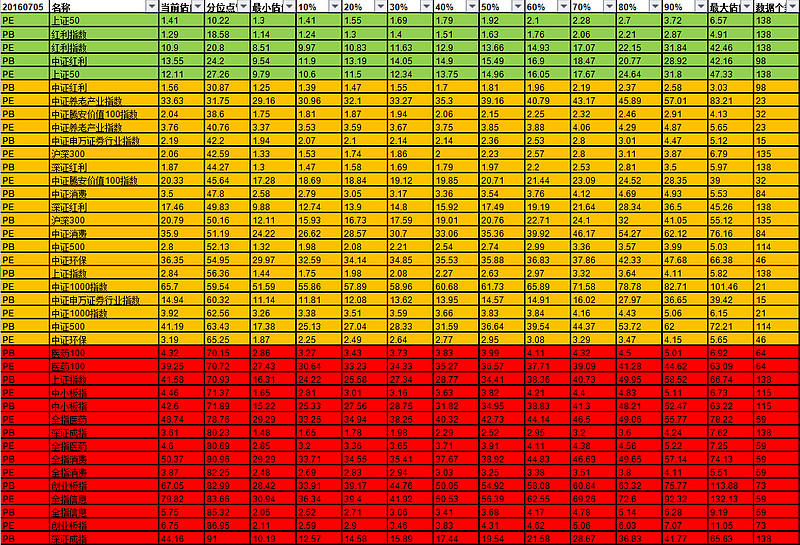

(二)计算结果范例:

(三)代码记录如下:(&# 39;为乱码,应为&# 39;,建议大家直接去2,3原贴克隆复制,感谢聚宽平台和发贴人的奉献,@JoinQuant聚宽 )

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import bisect

#指定日期的指数PE(等权重)

def get_index_pe_date(index_code,date):

stocks = get_index_stocks(index_code, date)

q = query(valuation).filter(valuation.code.in_(stocks))

df = get_fundamentals(q, date)

if len(df)>0:

pe = len(df)/sum([1/p if p>0 else 0 for p in df.pe_ratio])

return pe

else:

return float(&# 39;NaN')

# 指定日期的指数PB(等权重)

def get_index_pb_date(index_code,date):

stocks = get_index_stocks(index_code, date)

q = query(valuation).filter(valuation.code.in_(stocks))

df = get_fundamentals(q, date)

if len(df)>0:

pb = len(df)/sum([1/p if p>0 else 0 for p in df.pb_ratio])

return pb

else:

return float('NaN&# 39;)

#指数历史PEPB

def get_index_pe_pb(index_code):

start=&# 39;2005-1-1'

# start='2015-1-1&# 39;

end = pd.datetime.today();

dates=[]

pes=[]

pbs=[]

for d in pd.date_range(start,end,freq='M&# 39;): #频率为月

dates.append(d)

pes.append(get_index_pe_date(index_code,d))

pbs.append(get_index_pb_date(index_code,d))

d = {&# 39;PE' : pd.Series(pes, index=dates),

&# 39;PB' : pd.Series(pbs, index=dates)}

PB_PE = pd.DataFrame(d)

return PB_PE

all_index = get_all_securities([&# 39;index'])

index_choose =[

&# 39;000016.XSHG',

&# 39;000300.XSHG',

&# 39;000905.XSHG',

&# 39;000852.XSHG',

&# 39;000001.XSHG',

&# 39;399001.XSHE',

&# 39;399006.XSHE',

&# 39;399005.XSHE',

&# 39;000922.XSHG',

&# 39;399324.XSHE',

&# 39;000015.XSHG',

&# 39;000827.XSHG',

&# 39;000932.XSHG',

&# 39;399812.XSHE',

&# 39;000978.XSHG',

&# 39;000991.XSHG',

&# 39;000990.XSHG',

&# 39;000993.XSHG',

&# 39;399707.XSHE',

&# 39;000847.XSHG'

]

df_pe_pb = pd.DataFrame()

frames=pd.DataFrame()

today= pd.datetime.today()

for code in index_choose:

index_name = all_index.ix[code].display_name

print u&# 39;正在处理: ',index_name

df_pe_pb=get_index_pe_pb(code)

results=[]

pe = get_index_pe_date(code,today)

q_pes = [df_pe_pb[&# 39;PE'].quantile(i/10.0) for i in range(11)]

idx = bisect.bisect(q_pes,pe)

quantile = idx-(q_pes[idx]-pe)/(q_pes[idx]-q_pes[idx-1])

# index_name = all_index.ix[code].display_name

results.append([index_name,'%.2f&# 39;% pe,'%.2f&# 39;% (quantile*10)]+['%.2f&# 39;%q for q in q_pes]+[df_pe_pb['PE&# 39;].count()])

pb = get_index_pb_date(code,today)

q_pbs = [df_pe_pb['PB&# 39;].quantile(i/10.0) for i in range(11)]

idx = bisect.bisect(q_pbs,pb)

quantile = idx-(q_pbs[idx]-pb)/(q_pbs[idx]-q_pbs[idx-1])

#index_name = all_index.ix[code].display_name

results.append([index_name,&# 39;%.2f'% pb,&# 39;%.2f'% (quantile*10)]+[&# 39;%.2f'%q for q in q_pbs]+[df_pe_pb[&# 39;PB'].count()])

df_pe_pb[&# 39;10% PE']=q_pes[1]

df_pe_pb[&# 39;50% PE']=q_pes[5]

df_pe_pb[&# 39;90% PE']=q_pes[9]

df_pe_pb[&# 39;10% PB']=q_pbs[1]

df_pe_pb[&# 39;50% PB']=q_pbs[5]

df_pe_pb[&# 39;90% PB']=q_pbs[9]

df_pe_pb.plot(secondary_y=[&# 39;PB',&# 39;10% PB',&# 39;50% PB',&# 39;90% PB'],figsize=(14,8),title=index_name,style=[&# 39;k-.', &# 39;k', &# 39;g', &# 39;y', &# 39;r', &# 39;g-.', &# 39;y-.', &# 39;r-.'])

columns=[u&# 39;名称',u&# 39;当前估值',u&# 39;分位点%',u&# 39;最小估值']+[&# 39;%d%%'% (i*10) for i in range(1,10)]+[u&# 39;最大估值' , u&# 34;数据个数"]

df= pd.DataFrame(data=results,index=[&# 39;PE',&# 39;PB'],columns=columns)

frames = pd.concat([frames, df])

frames

ps:freq=&# 39;M'改为freq=&# 39;D'即为按天计算,可增加数据点个数