看完《价投(二)》,内心久久不能平静,因为所思所感太多,反倒不知该从何说起。经过两三周时间的思考,试着用这篇文字,来概括一下我的心得和体会。

一、坚持长期投资

自从进入唐书房以来,先后买了老唐的《手把手教你读财报》、《价值投资实战手册》、《巴芒演义》、《手把手教你读财报-新准则升级版》仔细研读,平时也乐于在唐书房里翻看一篇篇精彩的文字,可能是耳濡目染的缘故,发现自己对于投资这件事的认识,最先发生改变的点,竟然是投资时间。看了《价投(二)》后,这种感觉变得越发清晰,脑海中浮现出下面这个公式:

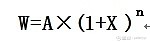

W=A×(1+X1) ×(1+X2)…×(1+Xn)

或

W是投资的终值,A是投资的本金,Xn是第n年的当年收益率,n是投资年限,X是n年的平均年化收益率。

这个公式从理论上揭示了复利奇迹产生的原理。想要获取较高的W值,就要朝着提高A值、提高X值、提高n值的方向努力。如果三者都为正值且保持在较高水平,则W值一定很高;如果X值为负数,将产生亏损,并有可能导致 A值归零(即当任何一年的Xn为-100%时,都会导致W=0)。

根据老唐的实盘演示,以2014年初为起点,截至2021年底,投资本金A值为1,8年间各年收益率最低为-18%,最高为66%,得出投资终值W为7.25。如果用书中第18页表3-3的数据,以1802年为起点,截至2012年,如选择投资股票,投资本金A值为1,平均年化收益率X为8.09%,投资年限n为211,得出投资结果W值为13,480,000。

无论是老唐的实盘演示结果,还是表3-3所展示的长达211年投资收益的比较结果,给我的震撼都是十分剧烈而深刻的。

在进入唐书房以前,在深入阅读和思考《价投(二)》之前,在个人近15年的投资历程中,我真的从来没有认真的看过、思考过这个公式的意义。

2006年底初入职场,有了稳定的工资收入后,就立即杀入了股市。那时最关注的是眼前的收益率,不是X1,而是X1/365,只盯着当天的股价走势,计算当天的收益得失,看周线的时候都少之又少。每天心情随着股票价格的涨跌而喜怒,往往收获了一两个涨停就觉得自己成了股神,遇到了一两个跌停就吓得赶紧割肉。那时的我,只会追热点,听消息,随大流,每天都想着怎么提高X1/365,结果自然是今天赚、明天赔,而且关键还不知道为什么赚、为什么赔。对照“別瞅傻子瞅地”的故事,那时的我,实实在在就是一个傻子。

学会用长期的视角来看待投资这件事,是我进入唐书房以后,最先发生的转变。在长期的视角下,对投资中很多事物的看法都会发生根本的变化,主要有以下几点:

1.所有的投资大师,都是因为坚持了长期投资的道路,获得了复利作用的加持,才能够成就其丰功伟业的。没有复利作用,是绝对无法取得指数级的财富增长的。在这种指数级的增长面前,连续几个、十几个的涨停板也会黯然失色。《价投(二)》书中也说,“一旦以这种长期或者永恒的视角去看待投资,关注短期股价就失去了意义”。因此,在投资之路上,选择长期主义,才是一条康庄大道。

2.如果将n缩小到1天,甚至是1个小时或者1分钟、1秒钟(港股可以随时买卖,理论上每一秒都可以进行交易),将极大地增加W值归零的风险,并且带来显著的交易成本。因为每一次交易之间都是连乘的关系:在X值为负的情况下(即出现亏损),A×(1+X)一定是小于A的;在X值连续为负的情况下,A值将会加速归零。因此,无论从交易成本的角度,还是从X出现亏损的概率角度来看,频繁的交易都是不划算的。

3.如果将n拉长到1年、3年、5年或更长时间来看,对投资本金A也会提出不同的要求。这笔投资本金A,可以做到1年、3年、5年都不动吗?会不会由于家庭需要、紧急情况或其他需求,而被迫中止投资?在过去15年里,我确实是不止一次因为这样那样的原因,在股价低位时割肉离场,在那些特殊的时点上,流动性需求是远远优先于收益性要求的。在没有建立长期投资视角之前,我自己也不知道n计划是多少年,能够与之匹配的A又是多少,没算过1年的收益率是多少,更不知道15年的平均收益率是多少。

4.当有了稳定的A,也坚定了要追求长期复利增长的决心,那问题就简化为,怎样才能获得确定性相对较高的X了。我对确定性的理解是,能够以较大的概率,获得与自己的风险性偏好、收益性偏好、流动性偏好相吻合的较高的投资收益率。简言之,确定性就是要“赢面高”,这种“赢面高”,要有可验证的逻辑作为支撑,而不是纯粹的主观妄想。我觉得老唐在《价投(二)》中,一步一步为我们指明了获取这种确定性的方法。

二、在比较中寻找确定性

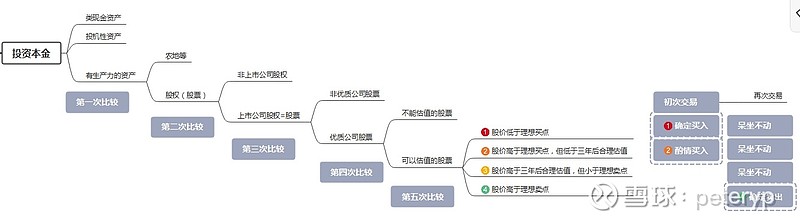

我根据自己的理解,画了下面这张图,来探寻如何在比较中一步一步寻找确定性。

1.比较五次,才能走到老唐估值法的门口

先看图的左半边。从获得投资本金这个起点出发,要走到老唐估值法的门口,一共需要做出五次选择。选择的本质就是比较,通过不断的比较来最终形成决策。不同的人对风险性、收益性、流动性的偏好不同,因此并不是所有人最终都会走到竖线处,即老唐估值法的入口。我自己就曾经“误入歧途”。

第一步:在不同种类的投资产品之间比较

按照巴菲特的分类,第一步是在类现金资产、投机性资产、有生产力的资产之间进行比较。我理解其核心,是要理解资产增值的不同方式。资产增值的方式有两种,一种是生产性的,即持有这类资产一段时间之后,资产会形成一定的产出,产出会带来增值;另一种是交易性的,即持有这类资产后,资产的价格发生了变动,当卖出价大于买入价时,就产生了增值(反之即为亏损)。

用一个统一的公式来表示就是:

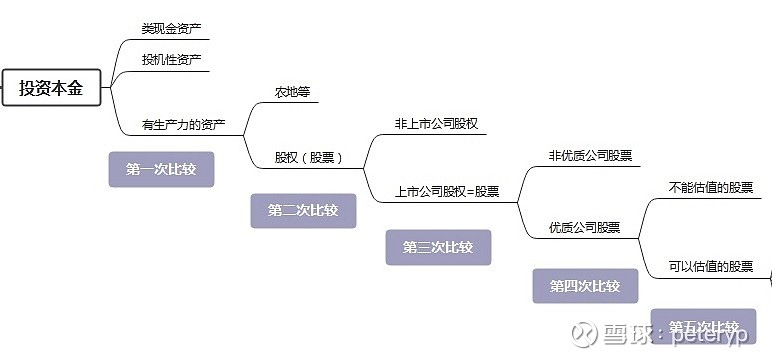

X=[(P2-P1)+Q]/P1

X是收益率,P1是买入价格,P2是卖出价格,(P2-P1)是交易性增值,Q是生产性增值。

可以用下面的表格,来比较三类资产在创造交易性增值和生产性增值过程中的差异:

通过比较可见,类现金资产不具有高收益属性,先直接淘汰。剩下的投机性资产和有生产力的资产,在(P2-P1)部分属性一样,难说谁优谁劣;但可以显见的不同是,有生产力资产的Q值较高,这是明显的确定性。

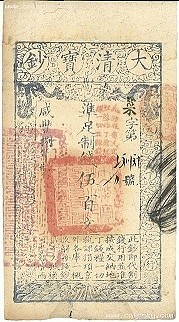

看透不同类别资产的增值本质,才能结合自己的偏好,选择最适合自己的投资品类。我在2008年前后,曾经误入过一个很偏冷的投机性资产领域,在这里可以用来举个例子。收藏品-钱币收藏-纸币收藏-明清老纸币收藏,是一个非常细分的收藏品类别。2008年由于机缘巧合,我曾一度非常迷恋其中。

上图所列示的“大清宝钞”和“户部官票”,就是今天“钞票”二字的起源。大清宝钞2008年买入价8,000,一周后卖出价95,000;户部官票2009年拍卖会上以约70,000价格买入,去年30,000底价送拍卖公司,拍卖公司因为行情不好不肯收,今年100,000底价送拍卖公司,拍卖公司因为行情大好抢着要(拍卖公司收取买卖双方各15%佣金)。

举这个例子是想要说明,在第一步比较中,真的会有一大部分人不会选择“有生产力的资产”,而是选择投机性资产(比如老唐1995年买卖的期货,也是典型的投机性资产)。选择投机性资产,虽有获取高收益的可能,但也有卖不出去甚至亏本的风险(期货加了杠杆就更要命)。投机性资产的价格,完全由供求关系决定,缺少一个估值的锚,涨起来疯的要命,跌起来暗无天日。没有了估值的锚,就缺乏长期稳定增长的预期,也就失去了确定性。

第二步:在不同种类的“有生产力的资产”之间比较

在有生产力的资产这个大类内部,也有很多的细分类别,比如农地、股权(股票)、房产等等。

根据中国人民银行调查统计司《2019年中国城镇居民家庭资产负债情况调查》数据显示,在全国30个省3万余户城镇家庭中,住房资产占家庭总资产的比重为59.1%。老唐在作者简介中也说,“其后的奋斗,都投了房产和股票,收获还算满意”。我自己也是一线城市房价飞涨的受益者,2008年“咬牙+勒紧腰带”在北京买了房子,2018年又再一次“牙咬碎+腰带勒死”在深圳买了房子,若以买入价与现在的市场价来比较,的确是收益丰厚。

但深入思考这两次的买房经历,其实都不是我主动做出的投资选择。2008年是因为留在北京工作了,面临着结婚生子、全家落户口等一系列现实问题,是被“逼着”买的。2018年是因为工作地点从北京变动到了香港,家人也随之南下,在深圳需要有个安稳落脚的地方,孩子上学也需要房产积分,也属于被“逼着”买的。这两次重大的投资决策,都不是我自己主观做出的选择,因此并不能将其划入投资的范畴。不是我在股权(股票)与房产之间,主动选择了后者,而是由于家庭需要,被动选择了后者。

当我手头有了一定的宽裕资金,可以新增一笔投资,或者当孩子上学等刚需已经得到了满足,家庭资产形态可以跟房产脱钩的时候,我大概率会选择卖掉房子,转为寻找更具确定性的投资产品。

如果用租售比(每月租金/房产总价)来看,一线城市房价的涨幅,早就已经远远超出了1:300的国际标准线了。是什么支撑了如此高的房价呢?我想,在租售比以外,落户口、孩子上学、大城市的就业机会、中国人安居乐业的文化等等因素,都为高房价提供了支撑。但这些支撑因素能够量化吗?不能量化的因素能够产生确定性吗?如果一线城市的房价出现了暴跌,会像《价投(二)》书中所述泸州老窖的例子那样,产生“越跌越买收益越高”的效果吗?答案毫无疑问是否定的。

对于房产的收益率,能够找到的唯一确定的可量化的锚就是租售比,其他的因素都太难以量化了。况且那些难以量化的因素,又随时会受到政策的影响,不仅难以预期,简直就是提心吊胆(最明显的例子就是入学政策的变化,会极大影响到学区房的价格)。

因此,当我能够主动做出投资决策时,当我需要一步一步通过比较去寻找确定性时,我是不会选择房产的。老唐在书中举了一个例子,比较了用1994年的20万元,分别投资股票与按揭加杠杆购买北京三环边房产的收益率差异,结果十分震撼,也更加坚定了我的信心。

第三步:在非上市公司与上市公司之间比较

对于普通的个人投资者而言,通常都较难接触到优质的非上市公司,大家常听到的天使轮、A轮、B轮投资都离我们太远了,并且其资金量要求、风险程度、退出周期,也不是普通的个人投资者所能承受的。与之相比,买卖上市公司股票就太容易了,开个股票账户,分分钟就可以买卖。

进行这一步的比较,对普通投资者难度不大。但要从内心真正认识到“股”和“票”的属性差异,尤其是在面对股价剧烈波动的时候,还能否坚守“股”的本心,忽略“票”的波动,却是一道实实在在的难关。

在《价投(二)》中,老唐把“如何面对股价波动”放在了第一章,用心十分良苦。我清楚的记得,2022年3月14日到3月18日的一周内,腾讯的股价经历了过山车一样的巨幅波动。即便是此前再坚定的知道“別瞅傻子瞅地”的道理,在那一周我也濒临信心崩溃了。多亏了老唐那一周及时推送的文章,从文章中和评论区大家的留言里,我找到了定心丸,没有让自己成为一个傻子。

有时我想,恰恰是因为股票市场价格信息太充分了、交易系统太发达了,每一秒都有一个新的交易价格产生,才让我们时常陷入对“票”价格高低的执着和痴迷之中,而忘了“买入股票就是买入一家公司股权”的本心。因此,经常回到这一步的比较过程之中,提醒自己所持优质企业的股票,同时也是一种股权,或许可以帮我们分散掉一些因为“票”上蹿下跳而带来的压力和诱惑。

第四步:在优质公司与非优质公司之间比较

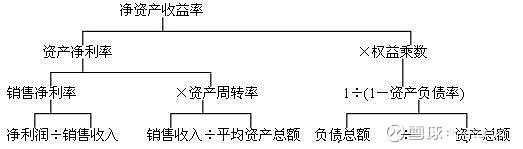

记得在上大学时,有一门课程是财务分析,老师像变魔术一般,从净资产收益率(ROE)一个指标出发,一步一步地推导出了一黑板的财务指标(见下图)。当同学们高呼老师厉害时,老师冷冷的来了一句“瞧瞧你们那没见识的样子,连杜邦分析法都不知道”。那节课上的尤其难忘,ROE的重要性也从此就一直牢记于心了。

到了这一步比较,如果单纯以ROE的高低,来筛选投资标的,是比较容易做到的事情。但是,要回答所选中的投资标的,为什么ROE这么高,就不那么容易了。

从这里开始,股票中“股”的性质,将引导我们深入到对公司商业本质的持续跟踪和研究上面,关注的焦点自然就从交易性增值(P2-P1)转移到生产性增值Q上来。从这里开始,我们将不再是一个单纯的“票”的交易者,而是成为了一个关心自己所投资企业竞争优势的股东。我觉得这是走向价值投资之路的一道分水岭。

第五步:在不可估值公司与可估值公司之间比较

在我之前的投资生涯中,是从没有进行过这一步比较的。对好公司,一直是坚定的买,信心来源于各种分析师的鼓吹,以及对于获取高额收益的美好向往。在内心深处,并没有什么逻辑支持。因此,往往是股价稍微上涨一点,就获利离场。之后再忍不住追高买入,一套套很久。

来了唐书房以后,最先看到的是老唐每周贴出的对所持股票买点和卖点的设定,什么时候买,什么时候卖,竟然是可以提前就设定好的?!这也太震撼了。

读完《价投(二)》,我领会到了对优质企业真的可以估值,其背后所隐藏的更深层的逻辑是,“金钱永不眠,金钱都是一样的”,“资本逐利的天性必将推动股价反映资产盈利能力的差异”。

回到投资收益率的计算公式:X=[(P2-P1)+Q]/P1

在信息充分的市场上,如果一种资产具有很高的Q,那么其价格P一定会被资本推动上涨,因为收益率就像重力一样,无时无刻不在引导着资本的流动。因此,从“股”的角度来看,好的资产,一定会带来好的价格。但是,从“票”的角度来看,由于“票”的价格高低,只由买卖双方的供需关系决定,因此“票”的价格有可能会偏离“股”的价格很多。

举例来说,假如我买了一家上市公司,这家公司每年贡献的净利润为Q,我为其付出的买价是P1,那么我买入时的市盈率就是P1/Q,卖出时的市盈率就是P2/Q。市盈率代表着我对这家公司的估值水平。但由于市场里不是只有我一个人在进行买入或卖出这家公司的决策,而是由几千人、几万人一起来用真金白银共同竞价决定P1、 P2的大小,这成千上万人的风险收益偏好、对企业判断水平高低,又肯定天然存在着巨大的差异,因此,在股票市场上给出来的成交价格P,与我自己给出的价格P1、 P2之间一定会存在着差异。这种差异就是我的盈利来源。

在《价投(二)》中,老唐用39页的篇幅,完整的阐述了他是如何计算出自己的P(对企业的估值),以及如何来确定自己的P1(买点)和P2(卖点),并明确的给出了“买点买入、卖点卖出、中间呆坐不动”的交易准则。到了这里,我所苦苦追寻的确定性,已经完完整整地呈现出来了。

2.进门后,要时刻牢记“別瞅傻子瞅地”

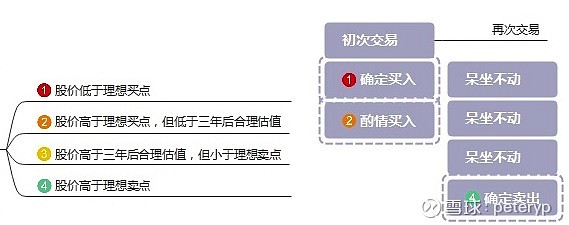

历尽千辛万苦,终于走进了老唐估值法的大门。进门后,所要面对的不确定性已经极少了,如图的右半边所示:

情形1(确定性很强):当股价低于理想买点时,属于“确定买入”。买入后,直到股价高于理想卖点时卖出,其他情形都呆坐不动。

情形2(确定性略弱一点):当股价高于理想买点,但低于三年后合理估值时,属于“酌情买入”。这里的不确定性,是在买和不买之间进行选择,是在风险承受能力大小和收益预期高低之间进行比较,选择结果因人而异。一旦买入,就直到股价高于理想卖点时卖出,其他情形都呆坐不动。

情形3(确定性很强):股价高于三年后合理估值,但小于理想卖点。如果之前没有买入,那么确定此时不买。如果之前已经买入,那么确定此时不卖,继续呆坐不动。

情形4(确定性很强):股价高于理想卖点。如果之前没有买入,那么确定此时不买。如果之前已经买入,那么确定此时卖出。

按照这套太祖长拳下来,只有情形2是因人而异,在是否买入的问题上需要纠结一下,其他情况下,都是十分确定的投资决策路径。理论上确实是这样。现实中,大家面对的最大挑战,恐怕还是“別瞅傻子瞅地”的考验。

3.在投资中要严格遵守交易规则

在《价投(二)》里,老唐全面回顾了对贵州茅台的投资决策过程,清清楚楚展示了“买点买入、卖点卖出、中间呆坐不动”这套交易规则的真实威力。但是假设一下,如果未来一两年内,腾讯市值从现在的约37,000亿元港币涨到74,000亿元港币,但仍未到达理想卖点80,000亿元港币市值,在这个过程中,我相信一定会有很多唐门中人和我一样,发现“呆坐不动”将是一项十分巨大的考验。

在过往的实盘中,洋河也曾创下260元以上的高点,老唐确实真的做到了“呆坐不动”,我却在200以下就交出了筹码。老唐为什么能做到呢?其背后是对交易纪律的严格遵守。这种对纪律的坚守,我觉得可以看做是对欲望、对人生的一种自我反省和主动约束。

我在卖出洋河后,一直在深深反思不遵守交易规则的问题严重性。在长期投资的道路上,不遵守交易规则,就是放弃了对收益率X的坚持和追求,在长期来看,就是主动拉低了自己的年化收益率X。老唐在书中说的这段话特别好,我觉得可以作为以后长期投资路上的警示语:“重要的是必须有规则,这个规则必须是自己在很早以前市场平静时,经过理性思考后在同一逻辑体系下制定的、针对所有持股的明确规则,且规则不会因近期市场波动而临时改变”。

至此,我的读后感就写完了。没想到写了三周这么久,也没想到写了十几页这么长。不管能否上榜唐书房,我内心都感到平静而高兴,因为终于借着这篇读后感,把自己过去15年走过的投资之路,一点一点描述清楚了。在一步一步的比较之后,现在坚定的走进了老唐估值法的大门。虽然今后还将面临市场先生的疯狂出价考验,但我一定能比以往更加沉着应对,时刻牢记“別瞅傻子瞅地”的箴言。当然,还要一直“瞅老唐”,因为对企业竞争优势的分析,在老唐的结论和我自己的结论之间,显然选择前者会更有确定性。

坚持长期投资,在比较中寻找确定性,下一个15年,再看结果。