一、优必选!

请问公司是否有做机器人相关的产品?

目前机器人硬件层包括控制、感知、运动、动力、散热和总装模块,机器人潜在产业链和电动车的零部件产业链技术有一定的重叠度,公司已为优必选和库卡供应金属结构件相关产品。

二、实锤华为第二大客户,超聚变也是客户,公司计算机通讯制造同比爆发增长,增速达61%

祥鑫科技在通信设备领域,向华为、中兴长城、浪潮、烽火等企业供应的户外基站金属结构件、IDC机箱等产品,可用于5G基站和数据中心建设。

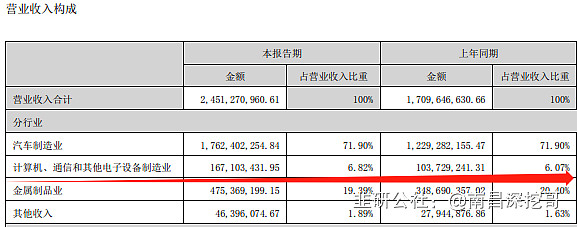

2023年,祥鑫科技半年报显示,公司计算机及通讯电子设备营收达1.67亿,同比增长超61%,是公司增长最快的业务板块。

三、液冷!!

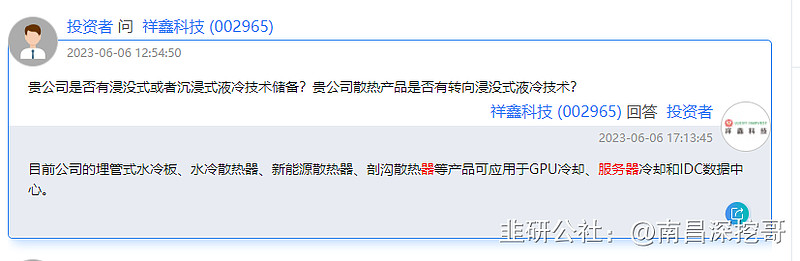

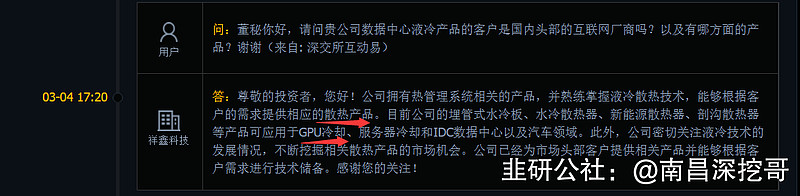

除了通讯电子制品以外,公司应用于液冷金属制品,2023年半年吧营收为4.75亿,同比也大幅增长。公司互动易回复显示,公司在液冷金属制品方面有埋管式水冷板、剖沟式散热器,可用于GPU冷却、服务器冷却和IDC数据中心等业务。

公司招股书显示,华为是公司的第二大客户,占比为9.26%。

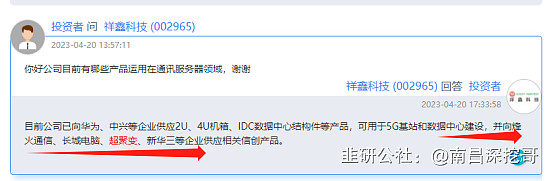

此外,公司互动易回复显示,华为、中兴、超聚变、新华三、长城电脑等几乎国内所有的服务器厂商,也是公司的客户,公司向其供应2U、4U机箱,以及IDC数据中心结构件等产品。

四、实锤小米汽车、问界汽车、以及华为汽车,极度稀缺的底部标的

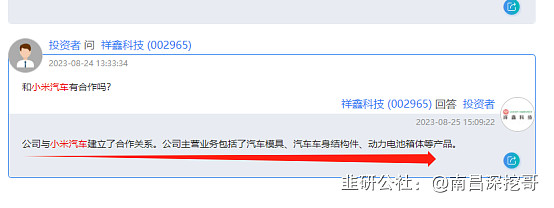

公司互动易表示,公司与小米汽车建立了合作关系。公司主营业务包括了汽车模具、汽车车身结构件、动力电池箱体等产品。公司在汽车轻量化成形方面(比如超高强度钢板和铝镁合金冷冲成型技术)拥有先进的模具开发技术,能够为新能源汽车行业客户提供轻量化的整体解决方案。

从以上回复可以看出来,祥鑫科技是为数不多实锤小米汽车多部位供货的公司!

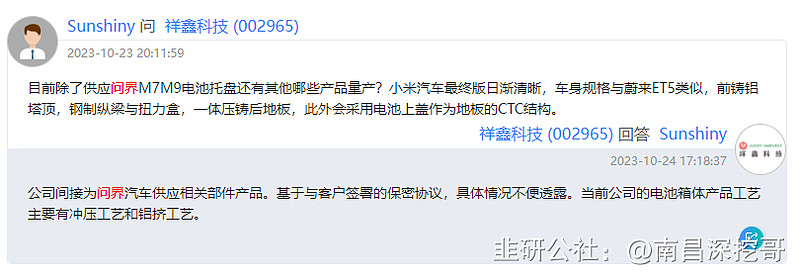

然而,除了小米汽车以外,祥鑫科技与问界汽车、华为汽车电子的合作也是实锤的,供应电池托盘及汽车OBC、MDC等模块。

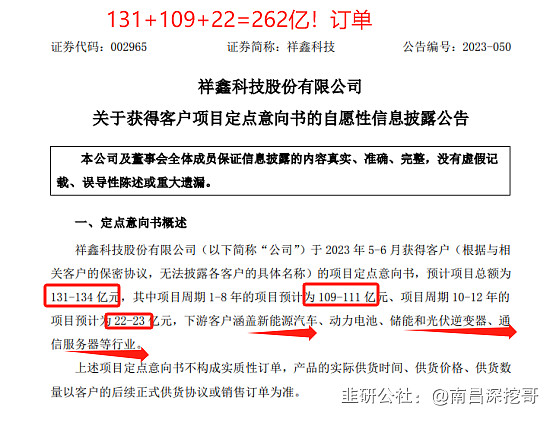

超260亿订单在手,是2022年收入的6倍,且公司订单量仍在扩大中,三季度业绩已爆发

公司今年披露公告显示,仅5~6月两个月时间(根据与相关客户的保密协议,无法披露各客户的具体名称)的项目定点意向书,预计项目总额为131-134 亿元,其中项目周期 1-8 年的项目预计为 109-111 亿元、项目周期 10-12 年的项目预计为 22-23 亿元,按最低价计算订单合计超260亿,是2022年营收的6倍!

随着新能源汽车和算力数据中心的趋势才刚刚开始,公司订单量极大可能将持续爆发!!

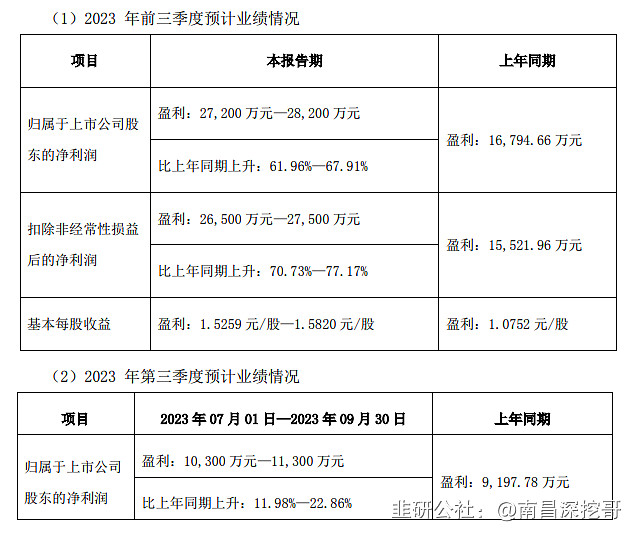

公司2023年已披露的财报显示,公司前三季度营收同比增长约61%,利润约2.7亿,保守估计公司全年利润3.9亿,当前市盈率不足20倍。

祥鑫科技260亿订单在手,今年增速超60%,市盈率仅20倍不到,PEG不到0.34,按PEG=1估值,公司合理市值应达3.9亿(预估年利润)*60%(预期盈利增速)=234亿

考虑到汽车行业平均市盈率达45倍,公司合理估值应为3.9(预估年利润)*45(行业市盈率)=175.5亿

而当前公司市值仅为62亿,保守估计有一倍以上的市值修复空间!