今年以来,全球天然气价格大幅上涨。在北美、英国、亚洲等三大国际天然气 市场,天然气价格均有不同程度上浮,其中纽约商交所天然气期货价格年初以 来涨幅超过 90%,如果从俄乌 2 月 24 号开战开始计算,价格涨幅高达 57%。俄乌冲突将会影响中长期的天然气供应格局,天然气价格有望持续高位。 欧洲目前在俄罗斯出口占比仍然超过 70%,同时 LNG 出口设施以及中俄管道建设需要时间,一旦北约对于俄罗斯的能源制裁超过市场预期,市场将难以填补俄罗斯出口空缺,天然气价格有望持续高位。

国内, “双碳”目标推动下,天然气需求端有望迎长期增长机会 2020 年 9 月,我国“双碳”目标得到确立,即二氧化碳排放量于 2030 年前达到峰值, 于 2060 年前实现碳中核。在此背景下,天然气作为碳排放量远小于煤炭的清洁能源之一受到重视。据《中国天然气发展报告(2021)》统计,2020 年我国煤炭消费量占能源消 费总量的 56.8%,同比下降 0.9 个百分点,天然气、水电、核电等清洁能源占能源消费的 24.3%,上升 1 个百分点。其中,天然气消费量增长达到 6.9%,远高于煤炭消费量 0.6% 增速。 行业景气度确立,叠加疫情后工业生产需求增加,供需缺口或将持续放大。

公司是国内位居前列的天然气开采、销售公司,2018 年公司收购中海沃邦 50.5%股份,凭借中海沃邦丰富天然气储备资源进军天然气行业,此后业务重心向天然气变动,进而更名为首华燃气。天然气收入占总收入比重达 80%以上,2020 年 9 月,公司支付现金购买中海沃邦 7%和 9%股份,持续加注天然气业务。

公司资源禀赋优势明显,新增产能有望驱动业绩成长。据公司公告显示,目前公司石楼西区块目前已取得探明地质储量 1,276 亿方、技术可采储量 610 亿方、经济可采储量 443 亿方;未备案 地质储量 283.20 亿立方米,技术可采储量 127.44 亿立方米,经济可采储量 84.01 亿 立方米,大部分面积的储量已经探明。公司 2019、2020 全年及 2021Q1 天然气开采量 分别为 9.43、8.22、2.06 亿方,当前年产量不足已探明经济可采储备的 1/400,且公司 与中油媒合同约定 2009 至 2037 年总产量为 218.91 亿方,不足经济可采储备 1/2,综合 来看,公司当前资源储备充足。 公司项目储备丰富,2021 年迎来集中完工期。公司目前共有 11 个在建气井建设项目, 其中 4 个已于 2021 年完工,其余项目将在未来 5 年内陆续完工。公司目前共有在 建输气管线项目 3 个。公司新项目计划新增 39 口天然气井, 预计将于 2022 年增加公司 2.6 亿方产量,预计,2023 年至 2027 年内公司合计新增产量 10.81 亿。随着各项完工并投产,公司产能迎来持续释放,在下游需求维持稳定的情况下, 公司业绩有望得到较大提升。

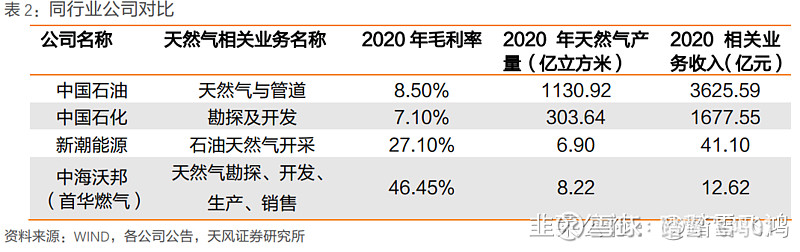

天然气行业集中度较高,以产量作为衡量标准,天然气行业集中度较 高 2020 年 CR2 达到 74.52%,与行业龙头相比,公司天然气产量仍有较大差距,2020 年全年产能不足龙头中国石油 1/100,以中国 2020 全年天然气产能 1925 亿方计算,公 司市占率不足 0.5%,与同行业公司新潮能源相当。在毛利率方面,公司毛利率高于同业 水准,达到 46.45%,具备一定优势。

目前公司股价位于长期底部,40亿小市值高弹性燃气资源股,值得跟踪关注!