上周分众传媒发布了2023年和2024年一季度的财报,归母净利润48亿,同比增长73%,实现归母净利润也是第一次位于业绩预告的下沿(预告给的48亿~49.8亿),关于年报和一季度报的一些想法在上一篇文章中已经聊过了,感兴趣的可以看上一篇文章。今天主要聊一下和财报同时发布的派息方案。

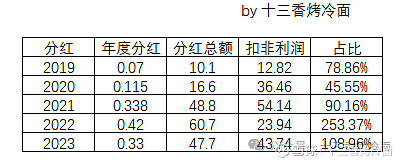

根据派息方案,每10股派发末期股息3.3元,共计派发47.66亿,股息支付率接近100%。同时按照第二天的收盘价6.5元/股计算,股息率也达到了5.07%,可以说这个股息率是相当高了,十分哇塞了。

但就是这样一份高分红的方案,引来了不少人对其成长性的质疑,觉得公司把钱都分了,是不是因为公司没有成长性了!甚至还有不少人将业绩发布之后的暴跌归咎于此。

那么分众传媒真的像大家说的一样,没有成长性了吗?本文将从三个方面来讨论这件事。

1、公司还在增长吗?

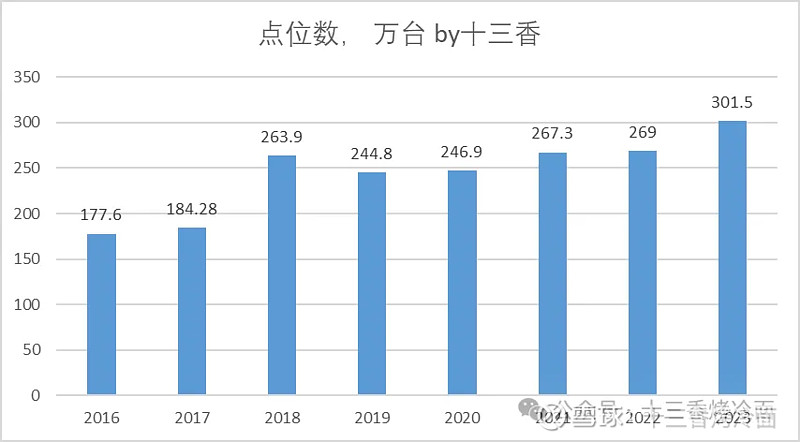

公司每年都会在财报中公布不同类型媒体年度末的变化情况,从历年公布的数据来看,公司在2018年和2023年两年进行过大幅的点位扩张。

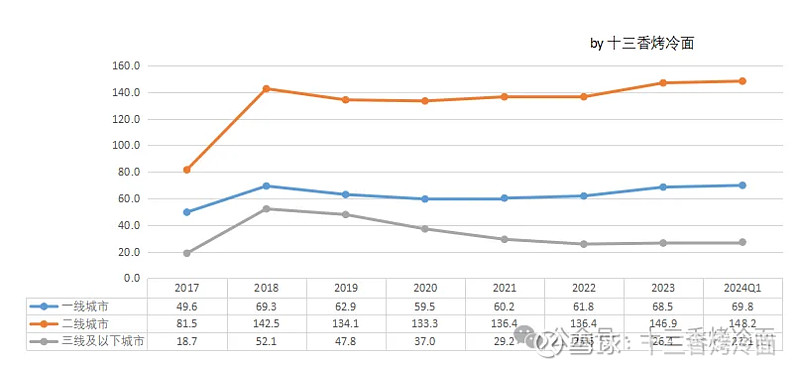

2018年为了应对新潮的进攻,18年第二季度公司开展了大幅度的扩张,扩张的点位主要集中在二三线城市,尤其是三线城市以下,点位增长达179%,快翻了两番。

这也导致2018年在广告花费整体上涨的情况下,单点盈利能力出现了明显的下滑。不得不说,公司立马意识到了这个问题,并从19年开始开展了持续4年的点位优化和梳理,在这期间大幅度降低三线及以下城市的点位,并优化一二线城市的点位,直到2023年才出现明显的增长,因此我有理由相信2023年~2024年Q1的点位增长是经过深思熟虑的。

2、钱都用来分红了,怎么增长?

看过我上一篇文章的朋友,应该不难发现,公司其实从2021年起就开始大额度分红了,并且分红率并不低,基本都是90%以上,因此2023年分红率100%其实也并不奇怪。更为重要的一点是,在2021年~2022年这2年保持高分红率情况下,并没有影响到分众传媒在2023年点位的扩张。

这从侧面也说明了,高的分红率并没有影响分众传媒点位的扩张。

可能有的人会问为什么?

今天我从正面来说一下分众传媒高分红并不会影响到点位的扩张。

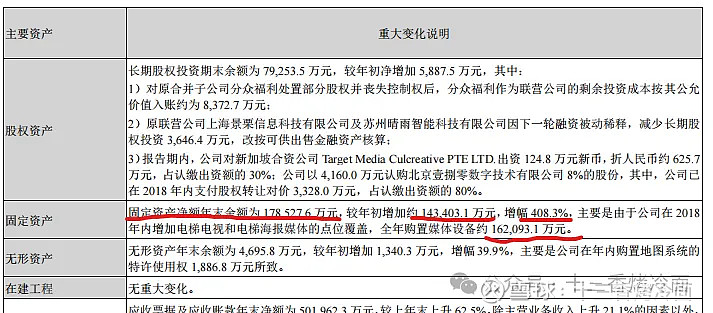

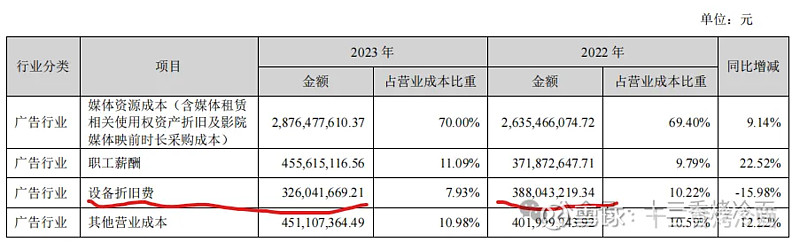

2018年公司大幅度扩张,点位从184万增加至264万,增加约40%。在这么大的设备增长情况下,实际开销了约16亿,折算正常的扩张速度应该不到4亿。

2023年公司点位从269万增长至301万,实际进行的固定资产的投入才不到2.37亿

开销的这些钱折旧费就能直接覆盖了,更加不用提这部分钱占利润的比例不足10%。

这也就是说,从资本开支的角度来说,根本不用担心企业未来不增长。

3、增长了,为什么业绩没有体现出来

既然增长了,为什么业绩却没有体现出来?而且点位相比2017年增长了快1倍多了,业绩也才勉强和17年差不多。

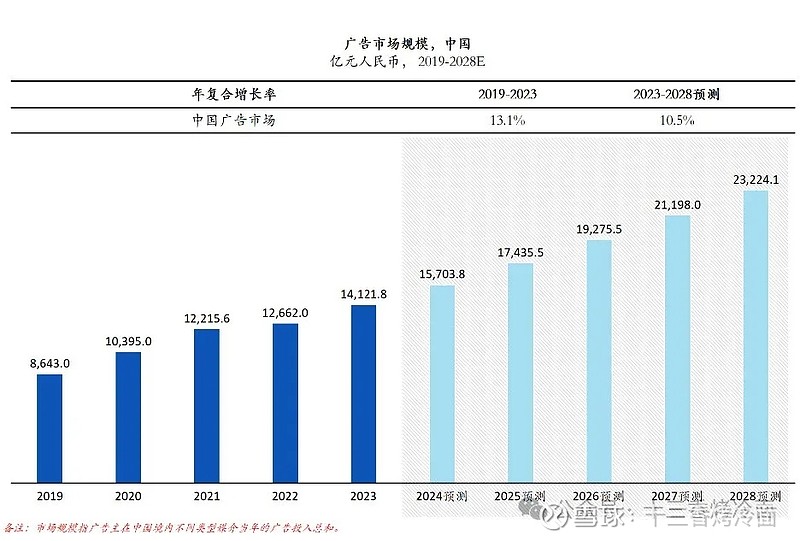

根据中国广告协会发布的《2023年全球及中国户外广告市场报告》我们可以略见端倪。从2019年到2023年中国广告市场年复合增长约13%,除去2022年,基本上每年都在增长,增长速度也并不低,这也是为什么流量广告平台近几年的广告业务营收非常不错的原因。

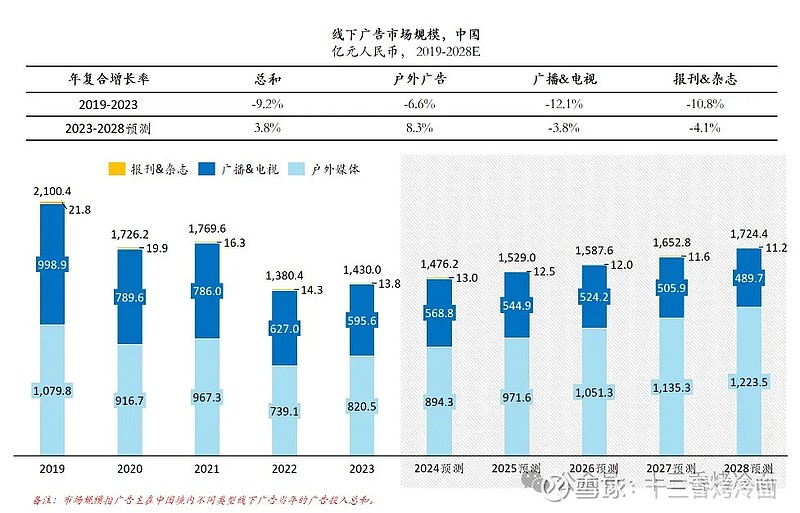

既然广告市场增长那么好,那为什么分众传媒的增长速度却不行。如果我们仔细瞅一下报告,其实可以发现整体广告复苏的还可以,但是分众传媒所属的线下广告市场的规模是在不断下降的,并且至今都还没有恢复到2019年之前的规模(这份数据与CTR的数据基本上一致,也不排除他两互相抄袭)。

结合这几年的宏观经济情况和广告市场的花费数据,我们不难得出出这样的逻辑:过去互联网广告平台(比如腾讯、阿里等)的广告营收表现的非常亮眼,但是分众的表现比较差,更多的可能是目前宏观经济比较差,广告主现金流量差,因此更愿意投向短平快、转化效率更高的流量广告公司,而不是像分众这种品牌广告公司,这也就导致了广告整体市场是增长的,而户外广告市场的投入额是萎缩的。

说到这里,其实结果不言自明了,分众传媒在整体行业下行的情况下,还能取得与行业景气时差不多的成绩还是十分不错的。

我相信,随着后续经济的不断复苏,在分众传媒点位扩张和降本增效的双重作用下,未来的业绩肯定会比较亮眼。

以上内容仅供参考,不做为投资买卖建议,欢迎大家一起讨论。另外,文中提到的两份报告我放到了阅读原文处,感兴趣的可以自行下载查阅。

如果觉得我写的对你有点帮助,就点个赞、在看或关注吧,你的支持是我持续更新、分享下去的动力!