分众传媒发布年报当天晚上,初看了一下年报和季度报,感觉还行,没想到开盘竟然暴跌了近7.28%,直接把我给整懵了。刚好五一有空,把分红的年报和季度报做个简单的分析,找一下暴跌的原因。

分众传媒最早第一次听说是在“唐书房”里面听说的,看了唐朝买入分众前后的一些思考之后,还是没有下定决心购买,因为没有说服我:手机那么好玩,谁没事看电梯广告。直到疫情的时候,小区也铺上了分众传媒的显示器之后,我的观点才慢慢发生改变。

观点的改变源于我对象买牙线的一次经历,那天家里牙签没了,让他买点牙线,他上京东搜索了一下牙线,然后蹦出来几个品牌,最后他在几个品牌里挑了一款,我问他原因,他说似乎在那听过,具体问是哪又不知道。然后那天我坐电梯下楼盯着分众的传媒屏看了一会,刚好就弹出了那个牙线的广告,那一瞬间我似乎明白了分众的价值。

按广告的分类来看分众传媒的广告属于按照广告展示计费,有点类似于高速公路上的广告,展示的核心时间点就是下电梯或者上电梯收拿手机抬头的那几秒钟,对你起到潜移默化的作用,从而抢占消费者的心智。

至于其他很多投资分众的投资者说的投资逻辑,说起来其实都很牵强,由于我不是很认可,这里就不过多赘述。下面从两个角度分析一下分众传媒。

1、盈利能力分析

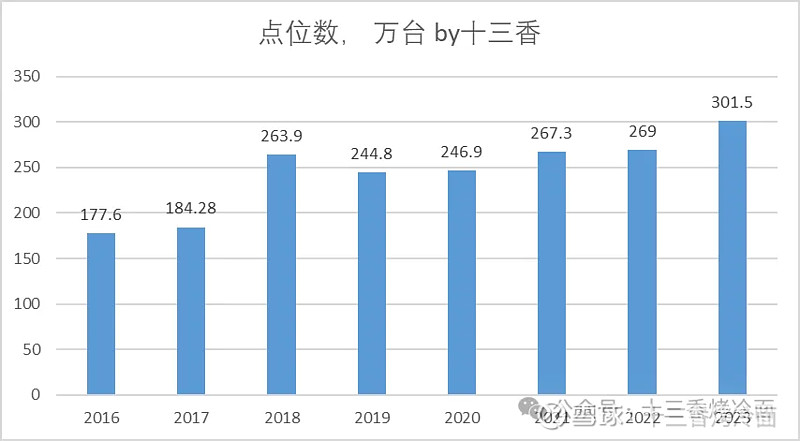

公司从2016年到2023年点位增长迅速,8年时间增长了快1倍,点位从177万台增长到现在的301.5万台。

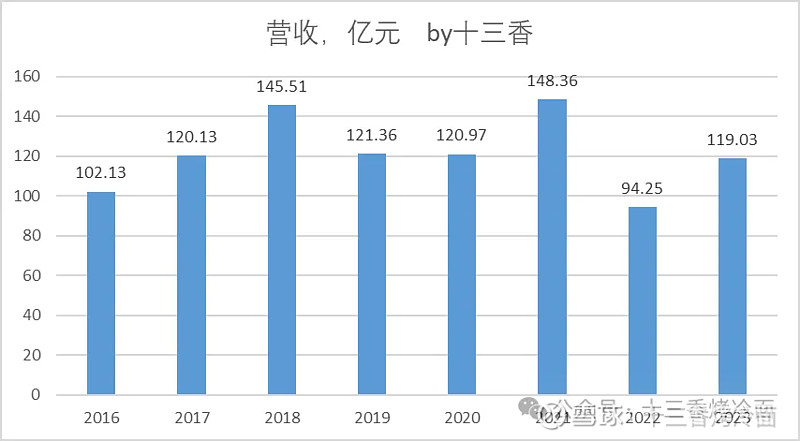

遗憾的是,虽然点位增长快1倍,但是营收却并没有增长1倍,2023年的营业收入勉强与2017年持平。

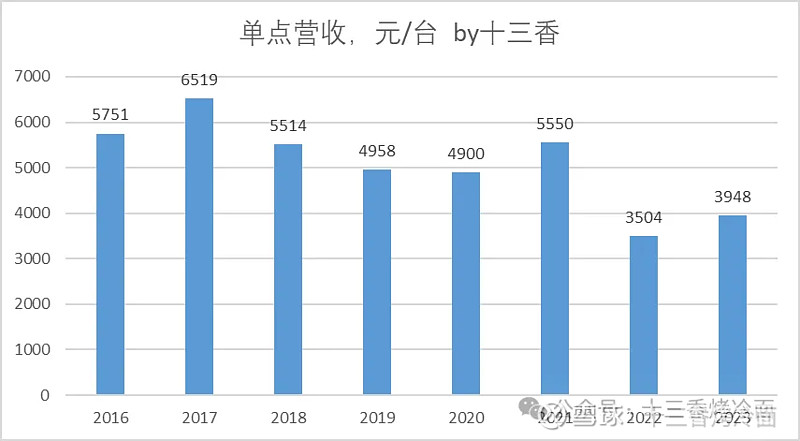

换算成单台设备的营业收入,单台设备的营收也从6500元/台下降到了接近4000元/台,降幅达40%,但似乎周期性并没有那么强。

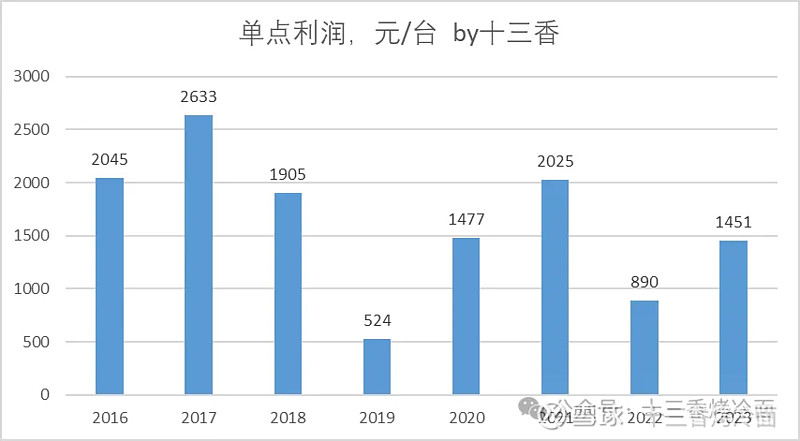

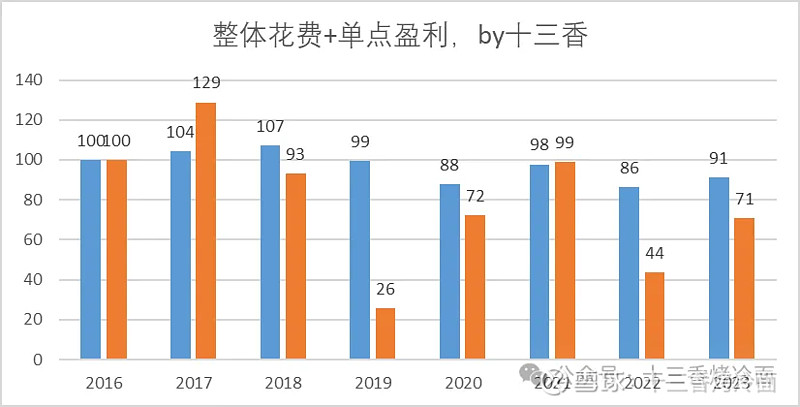

由于公司在实际销售过程中,会存在折扣的情况(计算营业收入按原价计,折扣部分走销售费用),营业收入在某些年份是虚高的,因此相比于比较单点营收,看单台设备的盈利能力更为真实一点。换算之后,我们看单台设备的盈利能力,能发现2023年还是没有恢复到之前的盈利水平。

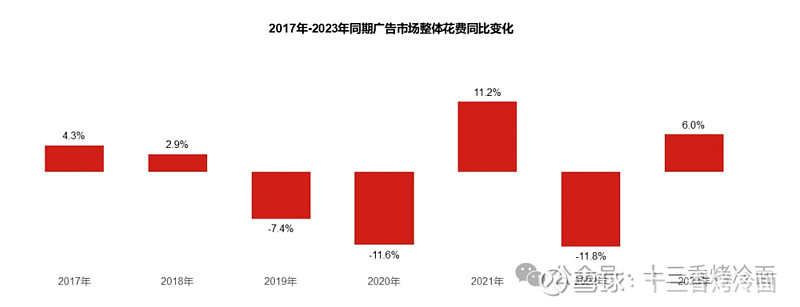

根据CTR发布的数据来看,从2017~2023年广告市场整体花费情况变化还是比较大的,特别是19、20、22年三年还出现了负增长。

我们以2016作为基数,看一下逐年的广告市场的开销情况和分众的单点盈利情况:整体花销的波动情况基本与单台设备的盈利能力正相关,同时也能看到广告市场下行的时候,分众传媒单台设备的盈利能力下降幅度更大,这说明分众是广告市场中被优先砍掉的部分,而且经过这几年的发展似乎状况也并没有改善。

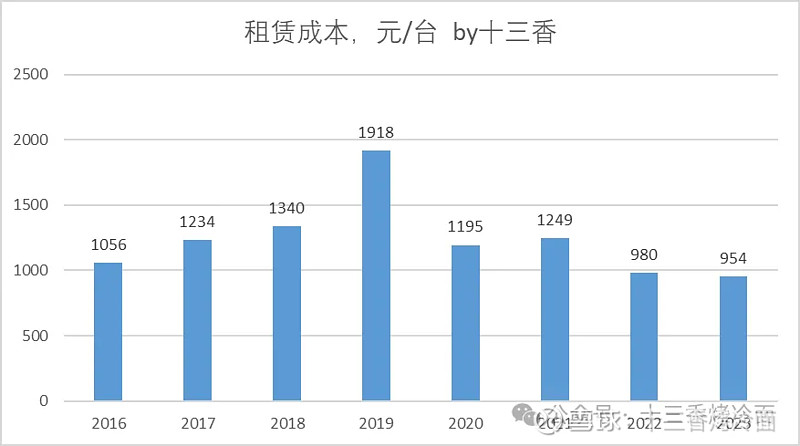

虽然公司的利润受广告市场整体情况影响比较大,但是公司也有好的一面。从2021年开始,公司的单台设备的租赁成本逐年下降,甚至比2016年、2017年这些年景比较好的年份还要低,这说明分众在上游的话语权是逐渐增强的。

总的来说,分众传媒的规模护城河在逐渐加深,同时企业的营业成本也在逐年下降,但是公司的下游议价能力并没有明显增强(这点从公司的合同负债角度也能得出),还是随着整体行业的波动而剧烈波动的。

2、管理层

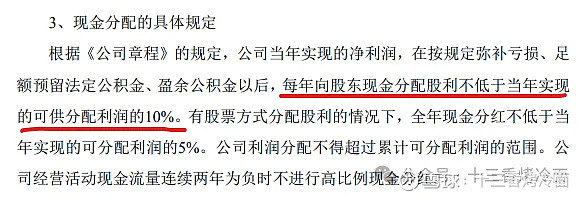

公司在2021年4月发布了2021年~2023年的分红回报规划,每年向股东现金分配当年实现的可供分配利润的10%。

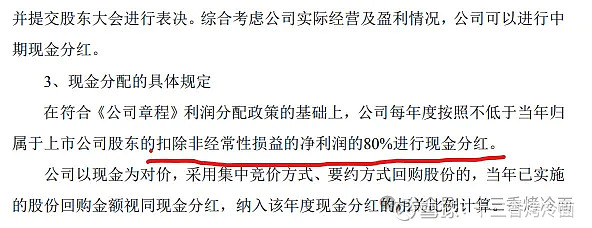

2023年12月12日发布了2024年~2026年的分红回报规划,按照不低于扣非利润的80%进行分红。

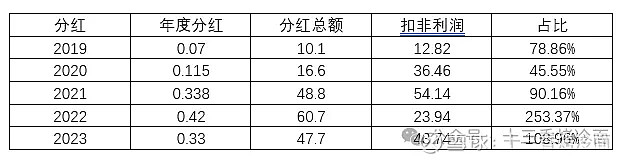

实际执行下来,从2019年到现在的整体的分红比例都是高于回报规划的,而且分红额度很大。

那么,把分红拿来都分了,是不是意味着公司不想增长了?

从第一部分的分析来看,2021年到2023年这几年公司的分红额度很高,基本上都打满了,但是公司的点位却是增加的,2022年更是直接从269个点位增长至301.5亿个点位,因此这两者并没有太大的联系。

总的来说,公司一方面加大了分红的力度,另外一方面并没有停止扩张,从这两点来看公司管理层还是相当厚道的,给江总点赞。

3、2024年第一季度情况

最后简单说一下2024年第一季度的业绩情况。

根据CTR数据显示,2024年1~2月广告市场花销同比上涨7.5%,算上3月份的数据,估计2024年一季度的广告市场花销增长速度应该不到10%,整体恢复速度是低于预期的。

而分众传媒2024年一季度净利润增长10%,扣非净利润的增速为18%,一部分来源于营业额的增长,另外一部分来源于营业成本的下降,因此整体是好于广告市场的。

一季度报值得注意的是,经营性现金流减少近40%,主要是应收账款大幅增加导致,增加了大约5亿左右。从公司显示屏上播的广告的企业来看,应该不至于违约。

目前广告市场还没有恢复到2016~2018年的水平,分众传媒也还没有走出周期底部,后期随着经济的逐渐复苏,我相信分众超越2017年业绩应该会很轻松。

如果觉得我写的对你有点帮助,就点个赞、在看或关注吧,你的支持是我持续更新、分享下去的动力!

欢迎转发与关注,您的支持是我持续更新下去的动力。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议