内蒙华电由煤炭产销、发电业务和供热三部分业务组成,其中发电业务中火电装机容量占总装机容量的89%,在容量电价背景下,这部分业务的估值对内蒙华电的整体的估值有着十分重要的作用。

未来随着风电、水电、光电等新能源装机容量的持续增加,并网的电量也会逐渐增加。但是由于新能源在风小、枯水期以及阴雨天等特殊工况下,不能稳定的输出电能,从而就会导致电力系统不稳定,因此为了保证电力系统的稳定,就需要具备灵活调峰能力的电源来进行调峰。

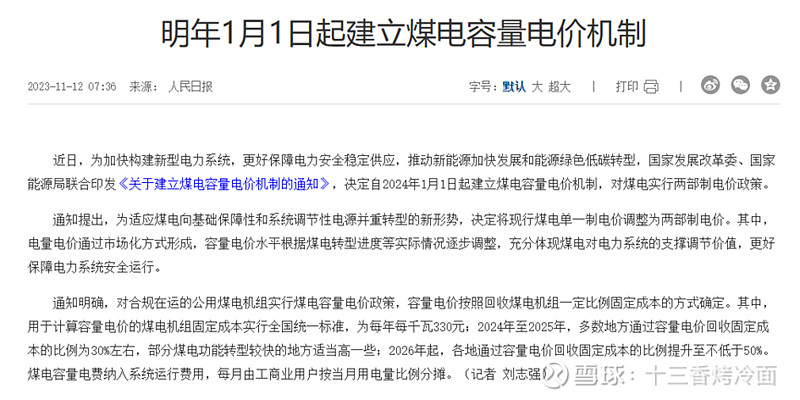

2023年为了适应煤电向基础保障性和系统调节性电源并重转型的新形式,印发了《关于建立煤电容量电价机制的通知》,并从2024年开始执行。

同时通知中也强调了这部分费用是按月结算,最后是由工商业用户按月缴纳,这也就保障了煤电企业收到的这笔容量电费不是应收账款。

容量电价政策,是两部分电价,一部分是电度电价,另外一部分是容量电价。单纯从经济学的角度进行分析,在需求和供给不变的情况下,本质上是所有发电厂(包括火电厂)将赚的钱拿出一部分来补贴火电厂,这样就会导致电度电价下降,但是算上容量电价之后,火电厂的实际电价将比之前略有上升,但增幅不会有想象中的那么大。

分析归分析,实际执行下来之后情况是什么样的?

根据国家能源局发布的1-3月的相关统计数据,全国发电装机容量增长14.5%,全社会用电量同比增长9.8%,供给增长速度是大于需求的。供给的主要增量是风电和太阳能发电。

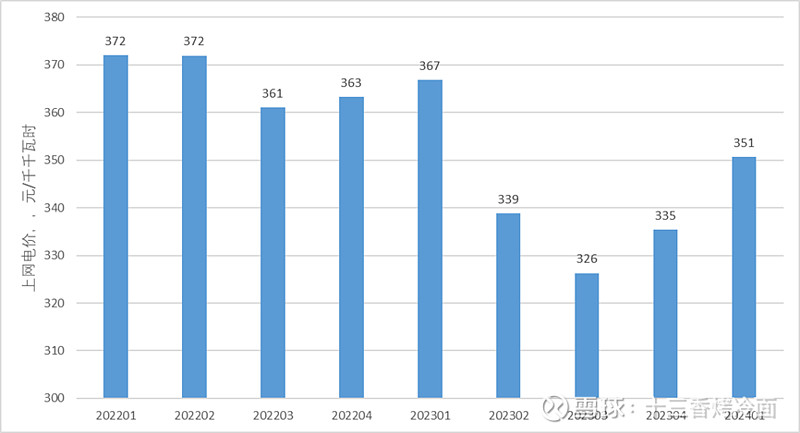

根据内蒙华电一季度的数据显示,电价在包含容量电价之后同比下降约7.4%。

无论是从供给和需求的角度,还是一季度实际电价的情况,电价都下降了。

那之前大家一直说火电的价值被低估,容量电价政策实施后,火电的电价应该上升才对,怎么电价相比去年第一季度反而下降了?难道说火电价值被低估是个伪命题?

在下结论之前,我们先看看成本端的情况。

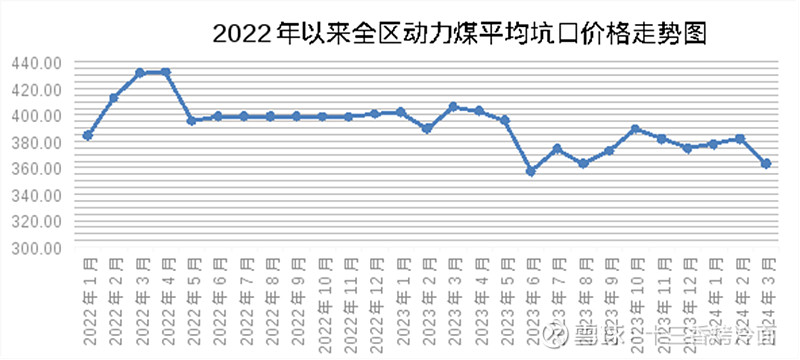

2023年第一季度公司自产煤的平均销售价格为428元/吨,2024年一季度为417元/吨,降幅约2.6%。

分月情况来看,内蒙古地区动力煤1月同比下降6.05%,2月同比下降2.09%,3月同比下降10.63%

这也就是说电价下降的情况下,实际上吨煤的价格也下降了,除了2月份,煤炭整体降幅与电价下降幅度基本一致,度电利润应该与去年1季度差距不大。

可不是说容量电价实施后,火电估值会提升吗?

我们再仔细琢磨一下火电估值提升的背景。

发电部门主要由水电、火电、核电、风电及光伏发电五部分组成。核电燃料一般是一次装填,然后满负荷运转,基本不具备调峰能力;水电可以通过抽蓄储能业务进行调峰储能,但受选址等影响,抽储体量太小,不能完全肩负起调峰的重任;火电可以通过燃料的进量来控制电力输出量,具有非常好的调峰手段;光伏只能是白天发电,需要配套储能装置;风电相比光伏要好一点,但季节性明显。

也就是说当风光出力不行的时候,火电的价值才会体现出来。那么今年第一季度风光出力怎么样?

我查了一下内蒙古的2023年的日照情况,主要是春夏秋三季,冬季的日照时间偏少。

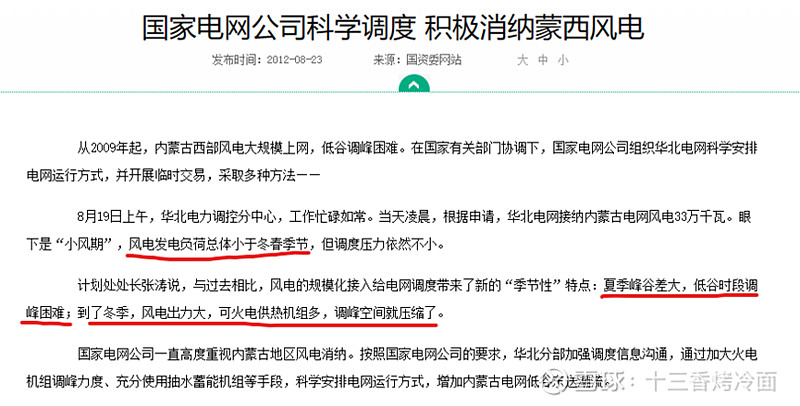

风电找了半天没有找到相关数据,但是在一个陈年新闻上找到了一些内蒙古风电的季节性,主要是春冬两季风能丰富。

我们说的火电价值被低估,指的是风光这些新能源出力不稳定的时候,火电价值才会被低估,而一季度内蒙古风光出力都不错,而第二季度是高需求及风电出力少的季节,不知道电价会不会涨。

等半年报出来,验证一下逻辑对不对吧!

目前这个股票的风险点除了电价外,还有资产减值风险。之前看到网上有网友说2023年减值少,没想到还是减了6亿,太让人意外了!

关于减值部分后面我仔细研究之后,再分享给大家。

欢迎转发与关注,您的支持是我持续更新下去的动力。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议