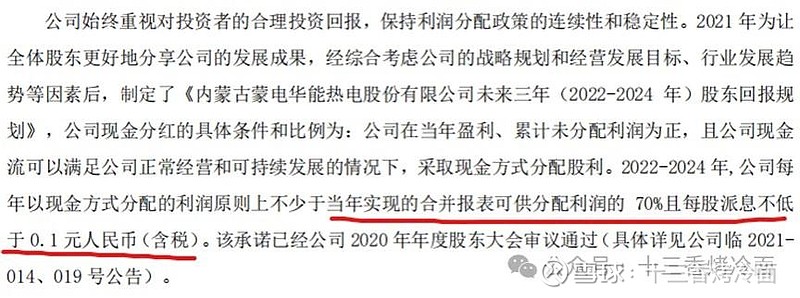

内蒙华电背靠重要的能源基地,主营业务由发电、供热以及煤炭产销三部分构成。2021年公司发布3年计划,并承诺在2022年~2024年三年时间里以现金的方法分配可供分配利润的70%。

这也就意味着我们如果能大致估算出内蒙华电的利润,就能够确定股息情况。在估算利润之前,我们先看一下内蒙华电的三个子业务。

1、煤炭产销业务

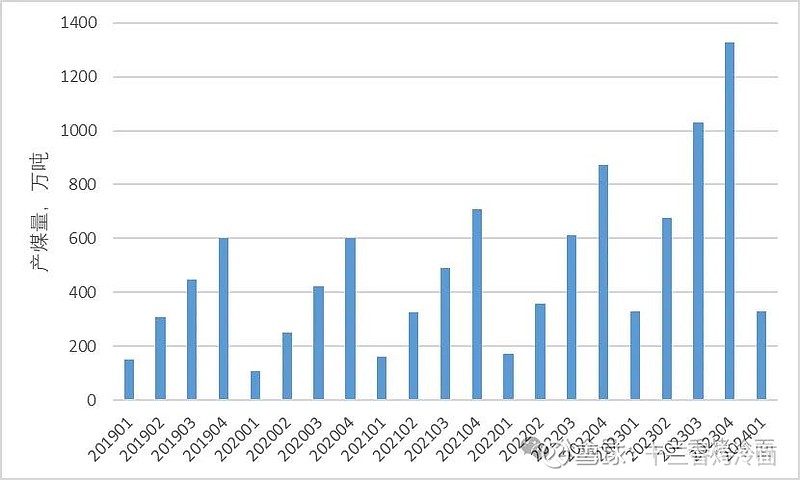

公司拥有魏家峁露天煤矿,资源量9.09亿吨,其中可采储量6.17亿吨。2022年4月,魏家峁煤矿取得批复,同意魏家峁煤矿生产能力由600万吨/年核增至1,200万吨/年,2023年又核增至1500万吨/年。按1500万吨的量计算,预计还能采40年,根据最近矿权的拍卖价格及煤炭的价格,这个矿至少值350亿。

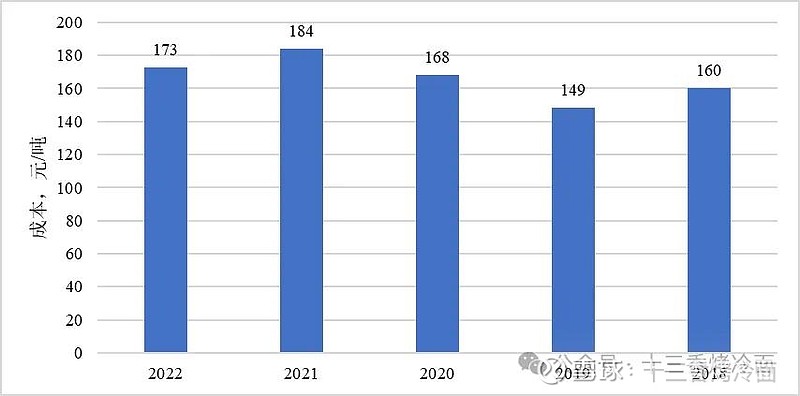

魏家峁煤矿属于露天矿,露天开采,开采成本低,同时相比地下安全性要高。过去5年挖煤的平均成本为167元/吨(不含税),煤矿成本的波动主要是由于剥离费用的变化影响,算上资源税这些的含税成本大概在230元/吨,相对来说比较便宜。

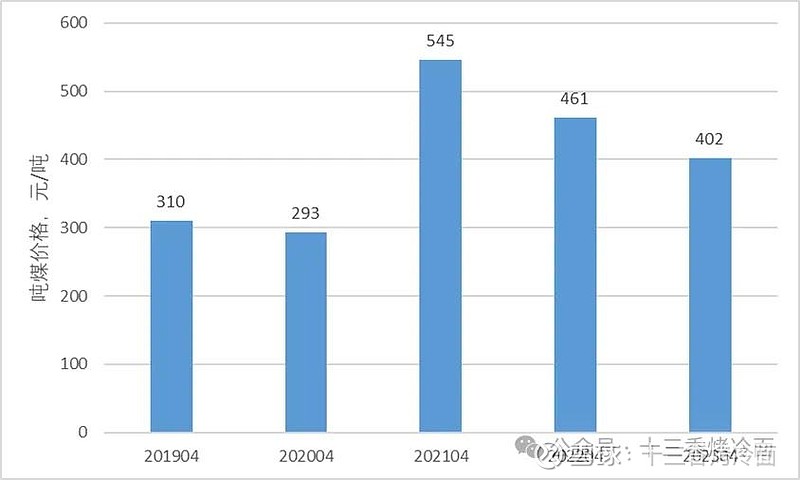

销售价格受煤炭市场供需影响大,近5年的平均销售价格在402元/吨,今年一季度销售实现价格为417元/吨,略高于过去5年的平均价格。

魏家峁煤矿开采出的煤矿一部分外销,一部分给自己的发电厂用。但实际上魏家峁煤矿所有的煤全部供给发电业务也不够,发电用的煤还需要向外采购。

为此将公司煤矿业务当做单独的一部分业务来计算利润,公司于去年4月份产能进行的核增至1500万吨,虽然今年1月份产能与去年产能差不多,但是公司是属于露天矿,后期增产相对容易,估计今年应该能完成1500万吨的量。

2、发电业务

公司将发电业务分为蒙东、蒙西以及华北地区三部分,发电资产全部位于内蒙古,装机容量1284万千瓦,其中火电1140万千瓦,风光装机容量144万千瓦,火电占比为89%。按公司划分的分部来看,蒙西地区风光伏装机容量为87.22万千瓦,火电636万千瓦;蒙东地区为风电装机容量为9.9万千瓦;华北地区火电装机容量为504万千瓦,风电装机容量为47.5万千瓦。

公司发的电主要是通过两种方式进行销售。第一种就是直接卖给用电企业,公司蒙西和蒙东主要就是采用这种方式;第二种就是发电企业将电卖给电网企业,然后由电网企业传导给用电企业,华北电网主要就是采用这种模式销售。

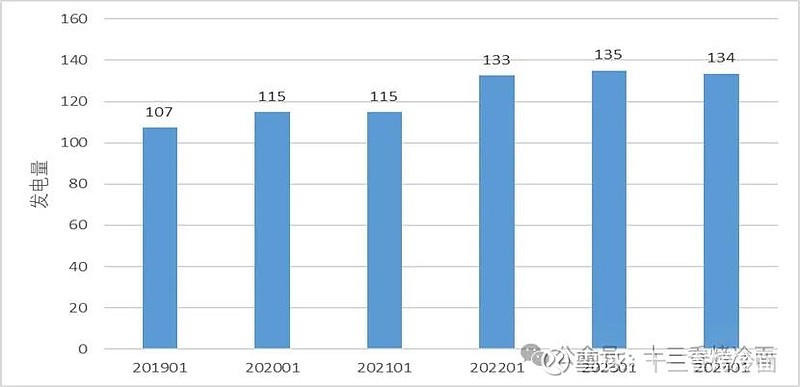

公司2023年第一季度是过去6年发电量最大的一年,24年第一季度相比23年第一季度减少1.5亿千瓦时应该属于正常的经营波动。

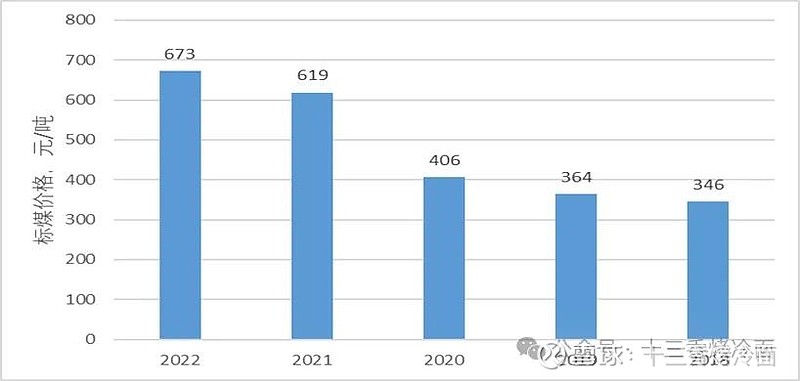

公司发电用的煤炭一部分是来自魏家峁煤矿,一部分是向外采购而来,采购价格受煤炭市场影响较大,呈现出逐年升高的趋势。有一点必须说明的是,内蒙华电生产的煤是5000大卡的动力煤,而公司财务报表上的采购的标煤价格是换算成7000大卡之后的价钱,因此吨煤价格会有差异。

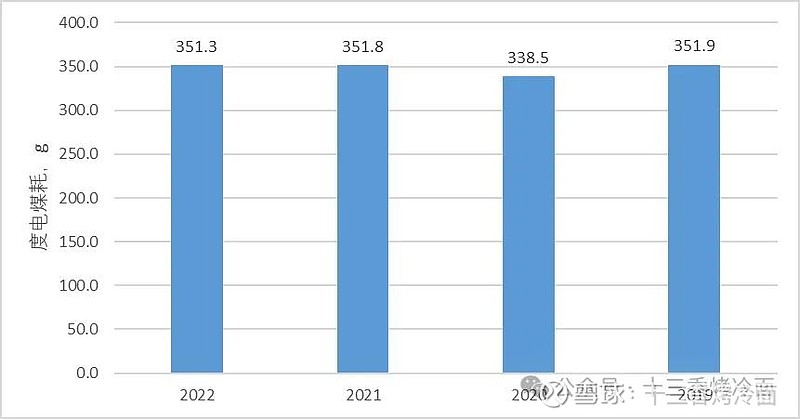

由于有一部分煤炭是消耗自己公司的,我们把消耗自家公司的煤加回来,算一下度电耗煤量,近四年平均度电耗煤量在350g左右。

供热业务不是特别大,直接就按往年的营业额计算了。

最后简单算一下2023年的利润,同时预测一下2024年的利润。

由于未来的电价及煤价的走势很难估计,2024年利润按今年一季度的煤炭价格和电价大致估算一下2024年发电业务的利润情况。

税及附加这部分大头主要是煤炭税,2023年和2024年挖煤量增加,这部分也得相应上涨。

公司三费部分呈现出逐年下降的趋势,就按2022年的发生费用考虑。

这样算下来,2023年的利润大概是25亿左右,2024年利润大概是33亿左右。

如果按公司昨天的收盘价计算,23年的股息率大概是0.25/4.45=5.6%,24年的股息率大概是0.33/(4.45-0.25)=7.8%左右,股息率还可以,但是不到10%,可以再等等。

等27号年报发布之后验证一下算的结果了!

欢迎转发与关注,您的支持是我持续更新下去的动力。

声明:本人所发布之文章均仅用于记录个人投资、学习思考,不用于任何商业用途,不作为任何投资建议。