2023年巴菲特致股东的信中提到,伯克希尔公司截至2023年底持有西方石油公司27.8%的普通股,总共买入超百亿美金,并计划无限期持有。

了解巴菲特的都知道,虽然巴菲特曾说“如果不愿意持有一直股票十年,那么连十分钟也不要持有”,但是很少有股票能让巴菲特做出无限期持有的决定。

那么究竟这只股票有什么魅力,能让巴菲特做出这样的决定?

在聊巴菲特为什么对这只股票情有独钟之前,我们先看看巴菲特的买入过程!

1、巴菲特购买西方石油始末

巴菲特购买西方石油要从2019年西方石油与雪佛龙对一家叫做阿纳达科公司的竞购战说起,当时雪佛龙以330亿美金的报价率先和阿纳达科签下了框架投资协议,西方石油为了拿下阿纳达科公司,向巴菲特求援并获得100亿美元资金支持,并以380亿美元的价格收购了阿纳达科公司。当然,巴菲特也不是做慈善生意的,作为交换伯克希尔公司获得100亿美元的西方石油优先股(优先股股息为8%),并附加了未来购买8000万股西方石油普通股的认股权证,行权价格是62.50美元,后面西方石油进行了一次配股,稀释之后认股权证变为了8385万股,稀释后行权价格变成59.624美元。

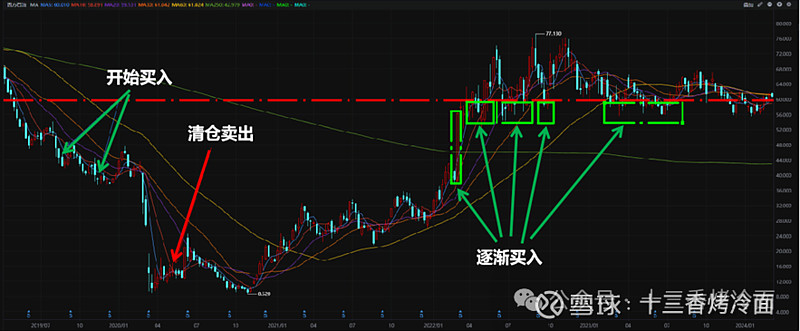

这还没完,在西方石油完成对阿纳达科公司的收购之后,巴菲特开始逐渐买入西方石油的股票,并买了近8亿美元。

不幸的是,2020年,新冠疫情爆发,全球股市、原油价格暴跌,美股在短短的两周时间发生了四次熔断,原油的期货价格甚至跌到了负数,这个时候巴菲特做出了清仓的决定。

我们以后视镜的角度来看,巴菲特卖出的时候,几乎西方石油的最低点。如果不是因为他是巴菲特,很多人估计都会骂他是个韭菜。

可这还没完,在2022年油价开始恢复正常之后,西方石油股价又涨回去之后,巴菲特竟然开始大幅买进了。

这妥妥的韭菜操作啊!

为了让大家看的更加清楚一点,十三香扒拉了过去几年西方石油的股权变更的公告,把巴菲特历次买入的过程价格、股数和成交额做了下统计。

当我把这个做成图之后,发现了一个惊人的事情,巴菲特的买入价均低于西方石油认证股权的行权价,而且整个买入过程极其有耐心,只要股价低于行权价就买入,高于就不动。不得不说,股神就是股神,真TM的有耐心。

2、巴菲特眼中的西方石油

说实话,如果不是因为他叫巴菲特,我们看到他的这段操作,肯定会大呼韭菜。但他是巴菲特,而且已经步入晚年,不可能做出这种自毁名声的事,没有经过深思熟虑他是不可能做出这种低点清仓,追高买入的清奇操作的。为了探究他为啥买入西方石油,十三香对巴菲特历次关于西方石油的发言做了整理:

2019年5月巴菲特在接受采访时表示,伯克希尔对西方石油的投资主要押注长期石油价格。

2020年股东大会上,在回答石油公司还有没有长期投资机会时,巴菲特说到,投资石油公司的收益波动源于石油价格的变动,但在以后的几年之中,也许开采石油都不是值得做的一些工作了,我们遇到一些难题,比如额外的原油需要存在哪里?不知道未来油价是不是会显著增长?沙特以及俄罗斯以后还会继续争斗?这些都是我们不能了解也无法预知的。

2022年股东大会上,巴菲特解释了一下为啥2月20号没买西方石油,而是2月28号开始买的。西方石油发布年报之后,它召开了一次面向分析师的会议。老头子在发布年报的那个周末阅读了年报和面向分析师会议的文字记录,觉得西方石油首席执行官说的话句句在理。老头子结合他们自己了解到的一些信息,然后投资了西方石油。

2023年在Daily Journal年会上芒格说拥有西方石油和雪佛龙相当于拥有二叠纪盆地,然后调侃了一下西方石油三四十年前的领导者。

2023年伯克希尔的年会上,巴菲特说了和芒格差不多的话“我们非常喜欢西方石油公司在二叠纪盆地的资源、行业地位及技术水平,其拥有很多优质油井,做了很多有益的事情,是个完全不同的石油生意。”

从屡次的发言来看,购买西方石油主要是因为两方面原因。第一,西方石油开始回报股东了;第二,西方石油占有美国大部分二叠纪盆地的石油与天然气资源。

可他为什么低点清仓、追高买入呢?

3、巴菲特低点清仓、追高买入原因猜想

巴菲特在买入西方石油的股票之后,爆发了黑天鹅事件,原油价格急速下跌。而当时西方石油的负债率高达76.8%,负债率可以说是相当高了。巴菲特当时做出卖出的动作,估计是担心低油价持续几年,导致西方石油破产,就像现在的房地产一样,从而直接就割肉了。不出老巴所料,2020年西方石油净亏损148亿美元,如果低油价再持续一年左右,西方石油就破产了。

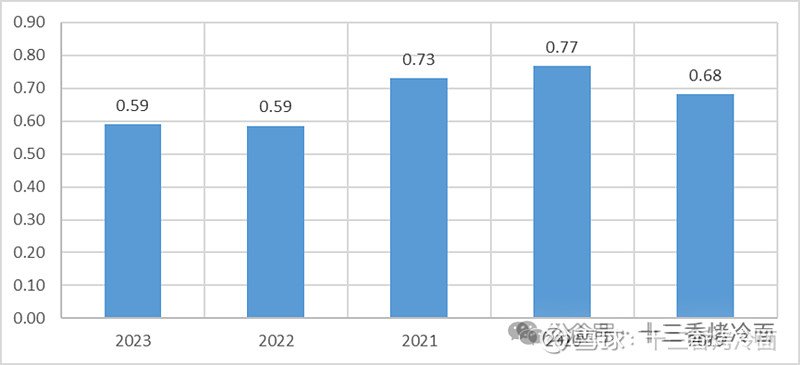

那为什么巴菲特后面又开始买西方石油了,并且严格将买入价格定在了60美元/股以下。带着这个问题,十三香查阅了近几年西方石油的年报,有两点发现。

第一、目前西方石油的折旧费用基本可以覆盖西方石油的资本支出费用,并让西方石油年产油量保持2%的增量,也就是说不用额外的投入就可以保持现有产量稳中有升。

第二、西方石油公司承诺,即使是在低油价下,计划持续提高股东回报率。假设以后的油价维持在65美元/桶左右,西方石油的自由现金流大概是净利润23.22亿+折旧费用84亿-资本支出24亿=84亿,也就是说在油价维持在65美元的情况下,就算西方石油公司产量不增长,投资回报率就高达84亿美元/(59美元/股*8.86亿股)=16%左右,妥妥的现金奶牛。

如果猜想的结果是正确的,那么用这个视角去看当下中国石油、中国石化及中国海油是否会有不一样的感觉。

如果觉得我写得还不错的话,就点个赞或关注吧!我将持续为你分享我在个人成长和投资方面的感悟,也许会对你有帮助。

本文原发于微信公众号平台:十三香烤冷面