撰文 | 许 芸

编辑 | 杨博丞

题图 | IC Photo

2024年第一季度,理想汽车过得不太好。

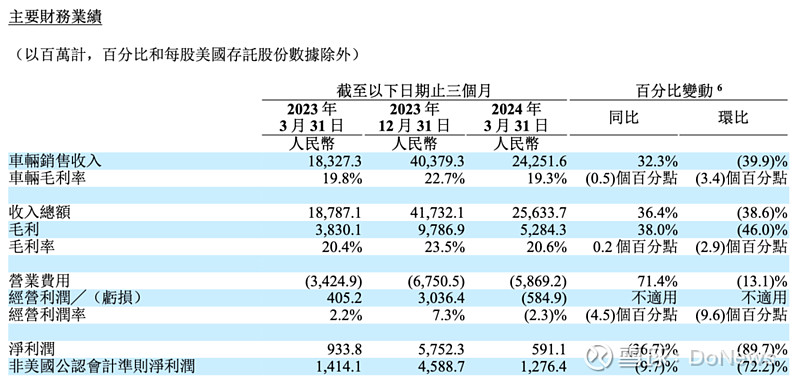

5月20日,理想汽车发布第一季度财报,营收达到256亿元,同比增长36.4%,环比下滑38.6%;净利润为5.91亿元,同比下降36.7%,环比减少89.7%。同期,理想汽车共交付8.04万辆新车,同比增长52.9%,环比减少39%。

不及预期的交付量和下跌的业绩都揭示着理想这家公司正陷入困境之中,而首款纯电车型MEGA上市失利后,更为其未来发展蒙上一层阴影。

资本市场,新能源概念股的光环逐渐散去,理想和诸多友商一样,股价一路滑坡。不佳的业绩可谓雪上加霜,5月21日,理想汽车港股股价跌幅达到19.27%,收盘价报80.65港元/股,只用一天时间,市值蒸发近400亿港元。

竞争者争先恐后在新能源汽车赛道角逐,而理想却陷入销量、业绩下滑的泥潭,纯电动车的发展也不顺利。在接下来更为激烈的竞争中,理想还能稳住地位吗?

一、尖子生老马失蹄

如果把理想当做一般行业内的一般公司看,其第一季度的收入增速其实没有那么糟糕。

2024年第一季度,理想的总收入为256亿元,同比增长36.4%;车辆销售收入为243亿元,同比增长32.3%。

有问题的是环比数据,与2023年第四季度相比有比较大的下滑,其中,总收入环比下滑38.6%,车辆销售收入环比下滑39.9%。

一般而言,汽车销售有季节性特征,第四季度是销售高峰,而第一季度受春节假期等各种原因影响,销售数据相对较差。

但新能源汽车行业本身是一个处于高速发展状态的朝阳行业,而理想又一向是造车新势力中的“尖子生”,收入出现39%左右的环比下滑,跌幅比较大。

纵向对比理想自身的发展,2023年第一季度和2022年第四季度,同样是淡季和旺季的对比,理想总收入和车辆销售收入分别环比增长了6.4%和 6.1%,足见今年第一季度理想的表现之差。

值得注意的是,第一季度理想汽车的经营利润由正转负,亏损5.85亿元,而上年同期经营利润为4.05亿元,2023年第四季度更是高达30亿元。

图源:理想汽车财报

虽然体现在账面上,理想第一季度净利润仍有5.91亿元,但主要是靠10.69亿元的利息收入及投資收益抵消了经营层面的亏损,而这部分收入并不稳定,未来还有没有这么高的收入存在不确定性。

二、增程式战火渐烈

第一季度8.04万辆的汽车交付量,离理想定下的销售目标颇远。

2月26日,理想发布业绩展望表示,预计第一季度车辆交付量为10万-10.3万辆。然而,仅仅过了不到一个月的3月21日,理想才宣布,因为销售订单不及预期,将预计交付量下调至7.6万-7.8万辆。

年初,理想制定了全年80万辆的汽车销售目标,由此计算,一季度只完成了目标的十分之一。虽然后来理想将年销售目标下调到了56万-64万辆,但按一季度销量来看,实现这一目标仍有难度。

同时,这也是理想最近四个季度以来交付量首次出现下滑。

图源:理想汽车财报

第一季度,新能源汽车市场价格战激烈,理想单车均价也降了,由2023年第四季度的30.64万元降到了30.16万元。

目前来看,理想第二季度的表现也难言乐观。

据理想披露,其4月交付了25787辆汽车,较去年同期仅微增 0.4%。第二季度,理想汽车单车均价或将继续下行,因为理想在4月下旬下调了一次价格,低价的L6又极易分走其它车型的订单。

4月22日,理想宣布2024款L7、L8、L9及MEGA采用新的价格体系。其中,MEGA售价下调3万元至52.98万元,L7、L8和L9全系车型降价1.8万元-2万元。

值得注意的是,目前理想汽车的销量仍依赖于增程式电动车。

作为增程式车型的代表车型,理想一直有不错的销量,且与其它造车新势力实现了差异化竞争,而处在燃油车到纯电动车的过渡阶段,理想确实吃到了市场红利。

在研发和营销上,理想也是耗费重金。第一季度,理想研发费用为30.49亿元,同比增长64.6%,其表示,智能驾驶、辅助驾驶以及主被动安全技术取得突破性进展。同期,理想销售、一般及管理费用达到29.78亿元,同比增长80.97%。

但不管此前和当下增程式车型有多好的销量,终究只是过渡阶段的产物,新能源汽车的竞争终究还是纯电动车之间的较量。这也意味着,增程式车型的销量增长早晚会进入一个平缓期,或许这也是理想推出纯电动车型押注未来的一个重要原因。

3月1号,理想推出高端纯电动MPV——MEGA,原以为是冲击高端市场的爆款和打入纯电动车市场的利器,但其外观设计却遭遇P图,让这款设想中本应代表独特、前卫设计的新车,变得“阴森恐怖”,引发营销危机,导致大量用户退单,销量惨遭滑铁卢。

数据显示,MEGA在3月仅卖出3229 辆,4月销量仅为1145辆,未能实现原定的8000辆/月的交付目标。

而在外部,不断有厂商推出增程式电动车,与理想贴脸硬刚。

其中,问界与理想之间的竞争尤其激烈,问界新M7、M9基本已与理想L7、L9两款车型形成了直接竞争关系。在产品定位、车型、用户画像上基本面向的都是同一群体,但华为的品牌力更强,智能化故事也讲得更好。

另外,哪吒汽车、零跑汽车也均推出了增程式SUV车型,且哪吒汽车推出的哪吒L车型内饰与理想雷同,但售价只有12.99万—15.99万元,价格不及理想一半,或许他们的目的只有一个——以理想的思路打败理想。

值得注意的是,4月28日,第一财经援引知情人士消息称,小米汽车已开始新平台的开发工作,该平台将采用增程式混动的动力总成,三款已规划产品均为SUV车型,定位家庭用车。三款车型对标理想L7、理想L8、理想L9,在同一平台架构上通过轴距以及座位数的改变,进行产品区隔,但售价区间会比理想产品更低。

北京车展时,网传理想创始人李想将雷军“堵”在理想车内,由此诞生新词“李想焊门”,网友纷纷调侃:“真实的商战竟是将对手的老板关在自家车内”“李想脸都要笑‘烂’了”。

虽然后来此事被辟谣,雷军还自费购买一辆理想汽车以示支持,双方通过此事件都狠刷了一波存在感,营销效果拉满。然而,这改变不了两家公司是竞争对手的事实。且小米死忠粉众多,长期积累的品牌力度、口碑及出色的产品力,都意味着小米会是新能源汽车领域强有力的竞争者。

眼见增程式电动车赛道竞争日趋白热化,李想还笑得出来吗?

三、MEGA失利释放危险讯号

原本被视为理想进军纯电动领域“第一枪”的MEGA如果没有失利,理想原本制定的80万辆年销量目标完成不无可能。

然而,不管MEGA的P图事件是无心之举被放大还是背后有势力别有用心所造就,最终在大众中引发的讨论和不良结果,证明这款产品本身的外观设计确实踩到了大众的忌讳点上,让理想的年销量目标化为泡影。

值得警惕的是,这并不是因为竞争对手有强有力的同款分流市场导致的,也不是产能不够导致,本质是理想产品本身的设计被大众认为出了问题,暴露出理想对产品的的把控不足,对市场缺乏接地气的理解。

MEGA的失利引发连锁反应。

资本市场,股民纷纷起诉理想以宣泄怒火,认为理想的部分高管夸大了市场对MEGA的需求和运营策略的有效性,并没有达到一季度车辆的预期交付量,属于虚假陈述。

原本的销量目标降低,此前耗费时间、精力、金钱布置的产能和相关生产、销售人员也要调整,这些都是成本。为了更好控制成本,理想还进行了一波裁员。

为了应对更加激烈的竞争,理想也不得不打起了价格战,但这也间接导致理想的车贬值。

理想颇为重视老车主感受,在4月22日宣布降价的同时,理想拿出真金白银,为2024款L7、L8、L9及MEGA的已提车车主提供现金回馈。

但问题是,如果要靠价格战稳住现有的市场份额,理想的品牌力是否被高估了呢?

产品层面出问题,一定程度上影响到了理想汽车的战略推进,理想汽车不得不按下进军电动车的暂停键。

按照理想原来的计划,除了已经上市的MEGA和L6之外,其还将在2024年下半年推出三款纯电动车型,组成4款增程式电动车+4款纯电车型的产品矩阵。

在一季度财报电话会上,李想正式宣布,今年不会发布纯电SUV产品,会放在明年上半年。

外界猜测,按照理想的套路,后续三款纯电动车型都要跟MEGA同用一套设计语言,预计不可能跟MEGA长得完全不同。由此推断,理想或将对后续电动车型进行修改。

李想果断暂停纯电动车的推出,显露出他作为企业家的果断和魄力。但这也意味着大量沉没成本,对于未来竞争显然是不利的。

好在理想目前还不缺钱,截至2024年3月31日,理想现金储备高达989亿元,还有试错的机会。但新能源汽车战火正盛,市场瞬息万变。

更长远来看,新能源汽车的比拼终究是纯电动车之间的较量,入行多年,理想汽车在纯电动车领域却仍然是一名新手。