图片部分源于网络,如有侵权请联系删除

本文目录如下:

1、白酒行业发展回顾

2、补缴税款

3、国债投资归零

4、“无法表示意见”的审计报告

5、延期发布年报

6、经营概况

7、白酒产销量

8、投资情况

9、资产负债情况

10、管理层变动

古井贡酒2004年报爆雷了!古井贡当时因漏交税款被财务部调查,年报延期到2005年6月30日才发布,而且会计事务所出具了“无法表示意见”的审计报告,投资的国债也计提了全额减值。

古井贡酒2004年实现营业收入5.97亿、同比增长6.8%,净利润亏损1.79亿。因补交税款,调整了2002年、2003年的财务数据。2003年净利润由0.20亿调整为-0.44亿,2002年净利润由0.60亿调整为0.18亿。2004年的ROE直接变成了-18.17%。

古井贡酒因连续两年亏损,被深圳证券交易所给予“退市风险警示处理”,戴上了“ST”的帽子。古井贡酒股价2001年最高29.65、最低13.60,2002年最高17.01、最低12.01,2003年最高14.39、最低7.30,2004年最高10.86、最低5.30,2005年最高6.18、最低2.26。2001-2005年的古井贡酒股价跟着业绩一路狂跌,从29.65到2.26,跌幅高达92%。此时的古井贡酒,肯定没有人会考虑买入吧,完全没有看不出来困境反转的迹象!

‖ 白酒行业发展回顾

2004年,古井贡酒身处水深火热之中,另一边白酒行业已进入黄金十年的高速发展期。

2004年全国规模以上白酒企业986家,共生产白酒311.68万千升,同比增长1.98%。2004年白酒市场销售势头良好,销售量多于生产量,共计销售白酒314.20万千升,期末库存比年初减少12.90%。白酒行业产品销售率达到102.20%,产销基本平衡。

2004年全国规模以上白酒生产企业,累计完成工业总产值659.30亿元,同比增长19.21%。完成销售收入612.30亿元,同比增长15.17%。2004年白酒行业实现利税158.75亿元,同比增长19.05%。

再看看头部小伙伴的业绩:2004年,五粮液营收63.01亿(-0.56%)、净利润8.28亿(17.78%),茅台营收30.1亿(25.36%)、净利润8.21亿(+39.86%),泸州老窖营收12.87亿(+8.52%)、净利润0.39亿(-7.14%)。

‖ 补缴税款

2004年下半年,审计署驻昆明特派办在审计古井贡历年公布的财务报表时发现,该公司公布的企业所得税缴纳情况存有蹊跷。2004年年底,一份由昆明特派办起草的《简报》被紧急送到了审计署,主体内容即《安徽古井贡酒股份有限公司违规汇总纳税造成企业所得税款流失》。紧接着,该《简报》又被紧急转到了财政部,财政部随即展开有关调查。

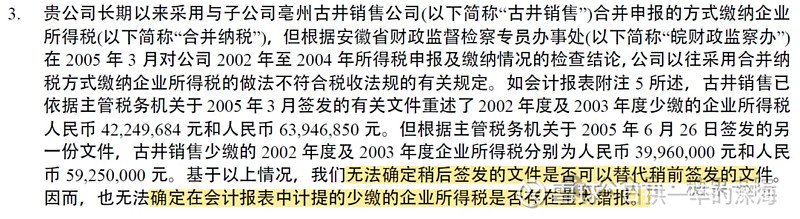

古井贡酒2004年报中显示,公司长期以来采用与子公司古井销售公司合并申报纳税的方式,经财政部检查认定,古井销售补缴了2002年度及2003年度少缴纳的企业所得税4225万、6394.7万。

2005年,古井贡酒补缴税款高达1个亿,比2002年、2003年原公布的净利润都多!此时可以预期2005年以后所得税将增高,公司本就在下滑的净利润将是雪上加霜!如果连续三年亏损,古井贡酒将面临暂停上市。

‖ 国债投资归零

公司在2003年投资国债,最初账面价值约1.08亿。公司委托买入国债的三家证券公司,恒信证券、闽发证券先后被接管、资产状况恶化,健桥证券涉及多起诉讼。买国债竟然同时选中了三家快要倒闭的证券公司,你说巧不巧合?一个亿的国债就这样全额计提了减值准备,追回的可能性几乎为零!

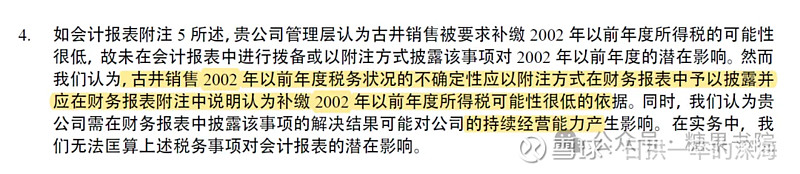

‖ “无法表示意见”的审计报告

这是我学习财报以来遇到的第一份“无法表示意见”的审计报告

德勤华永会计师事务所对古井贡酒2004年报出具了“无法表示意见”的审计结论,原因包括:

(1)投资国债的1个亿中,健桥证券公司的0.4亿没有查到直接函证,这笔国债是否存在都不能确定。

(2)公司对华安证券有限公司投资的1亿元,由于无法获得华安证券2004年度财务资料,因此无法评估该项投资是否减值。

(3)补缴所得税的问题。

‖ 延期发布年报

公司因为涉及漏交企业所得税的调查,延期到6月30日才发布年报,违反证券法规,受到了证券所的谴责和证监会的调查。

‖ 经营概况

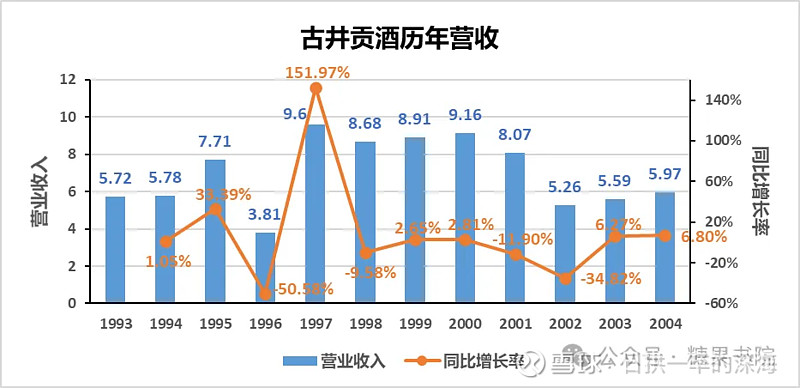

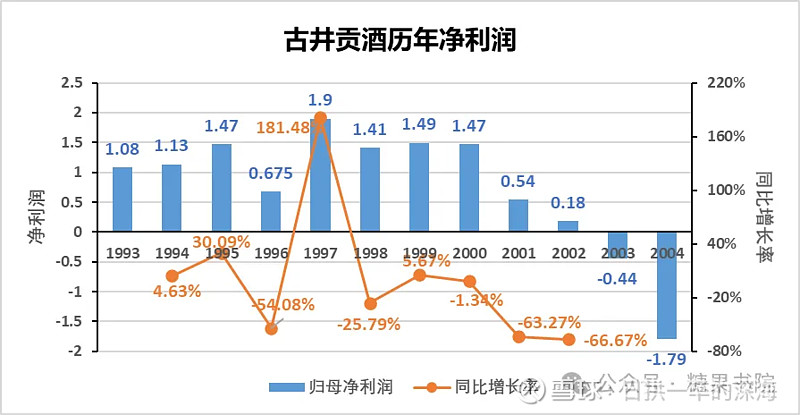

古井贡酒经此次调整前两年的数据,以及2003年报对2001年数据调整,营收和净利润情况如下图。

古井贡酒2004年实现营业收入5.97亿、同比增长6.8%,净利润亏损1.79亿。亏损的主要原因是上述的补交税款、国债全额计提减值。

净利润从1997年的1.9亿到2004年的-1.79已,仅仅是七年的时间!

‖ 白酒产销量

公司白酒产品包括古井、古井贡、老八大和野太阳品牌及其系列酒,有浓香和兼香两大香型,拥有酒精含量 60 度到 30 度和价格涵盖高、中、低档非常完整的产品体系。

2004年,酒类收入5.4亿、占比90.45%,其他业务收入0.57亿、占比9.55%。

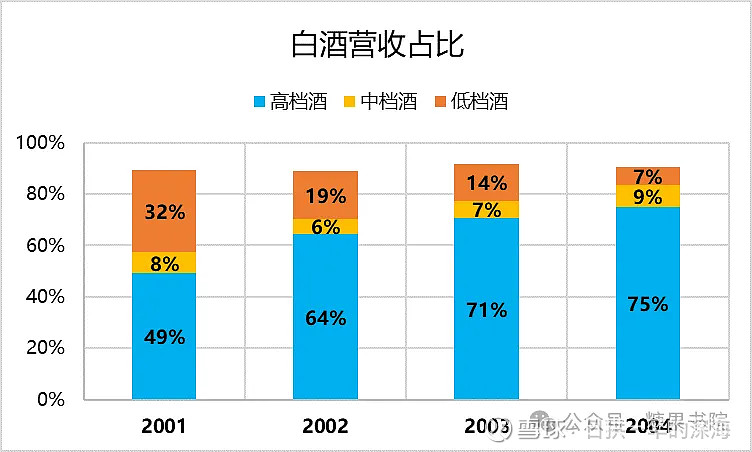

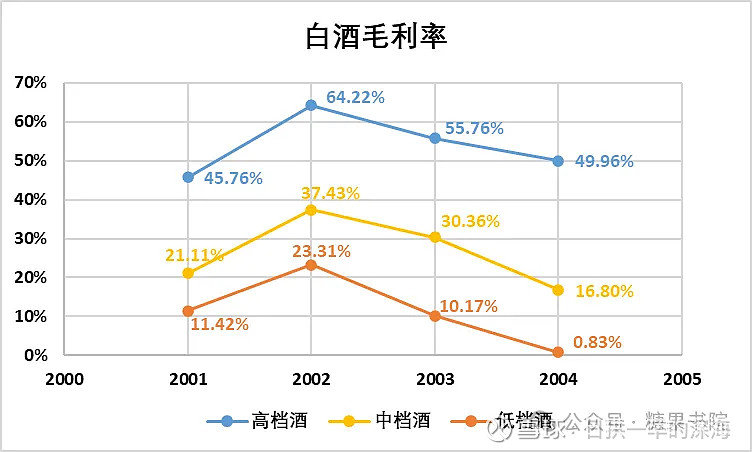

2004年,白酒分产品情况如上图所示,高档酒占比继续提高到75%、毛利率下降至49.96%,中档酒占比9%、毛利率下降至16.80%,低档酒占比进一步缩减至7%、毛利率仅为0.83%。综上,古井贡酒的产品竞争力进一步下降。

公司原定2004年生产经营目标:65度饮料酒总产量22500吨,各种白酒总销量26700吨。但是,2004年报依然没有披露实际情况,也没有公布2005年经营目标,大概能保持不亏损就很难了!

‖ 投资情况

古井贡酒此时的控股公司及参股公司依然多,古井销售、古井汽车运输、古井玻璃公司、古井印刷公司、老八大酒业公司、野太阳酒业公司、植物油公司、华安证券。

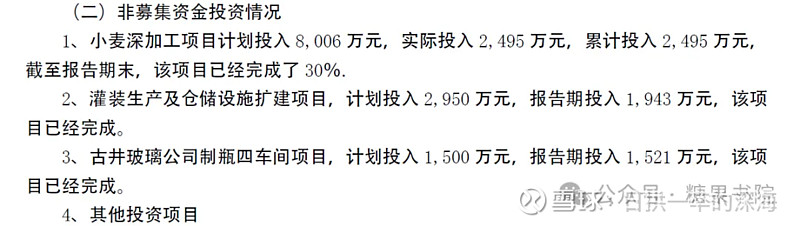

2004年,公司投资小麦深加工项目、灌装生产及仓储设施扩建项目、古井玻璃公司制瓶四车间项目,具体情况如下。

此外,股份公司将持有的北京金盛怡科技有限公司70%股权,与古井集团持有的古井印刷有限责任公司99.96%股权,进行了置换。

综上,直到此时,古井贡酒依然没有聚焦白酒主业。

‖ 资产负债情况

公司2004年末总资产为14.72亿,同比下降5.7%。

有息负债1.14亿,同比增长78%,主要是增加了0.5亿的短期借款。

货币资金1.21亿,刚好能覆盖有息负债,现金存量已是穷途末路了。

应收票据0.277亿、应收账款0.97亿,两者合计占营业收入比值为20.84%,与前一年相比,该比值下降了8pct,有所好转。年报解释,本年度加强了对应收账款的催收力度。是呀,自己的钱都不够花了,肯定要加紧催款了。

投资类资产1.01亿,占比6.86%,基本无变化。

‖ 管理层变动

……

详情请阅读:网页链接