图片|部分源于网络,如有侵权请联系删除

本文目录如下:

1、2023年广告行业发展

2、分众业绩分析

3、点位资源扩张加速

4、客户结构基本稳定

5、应收账款质量提升

6、影院媒体难回高峰

7、海外市场亏损突增

8、盈利能力改善

9、管理层值得信赖

10、未来发展与估值调整

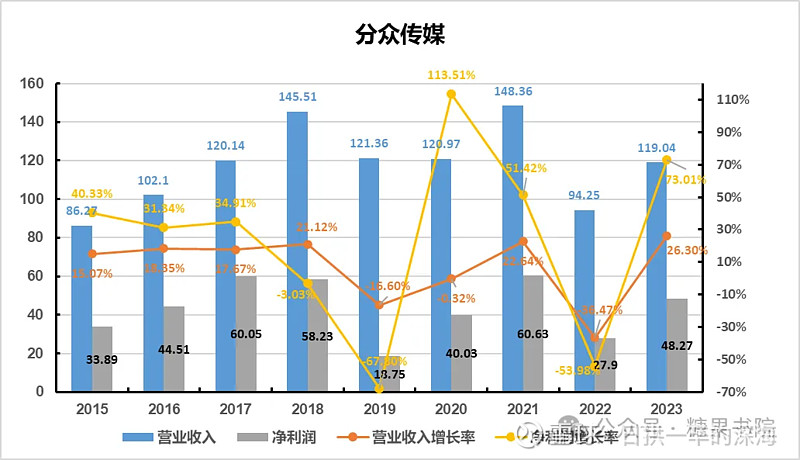

分众传媒4月30日发布了2023年报和2024年一季报。2023全年实现营业收入119.04亿、同比增长26.30%,归母净利润48.27亿、同比增长73.02%,扣非归母净利润43.74亿、同比增长82.68%。2024年第一季度实现营业收入27.3亿、同比增长6.02%,归母净利润10.4亿、同比增长10.50%。

2024年1月29日,公司发布2023年业绩预告,预计归母净利润48.0~49.8亿,扣非归母净利润43.5~45.3亿,实际上落在预告范围的下沿。分众年报发布后单日股价大跌-7.28%,这比处于风口浪尖的洋河-4.23%的单日跌幅都要深得多!市场大跌的缘故可能是2023年业绩恢复不及预期,而且2024年一季度业绩竟然超出期望地出现了同比增速低、环比增速下降的意外!

那么,分众还值不值得继续持有呢?下面我们来详细拆解。

▍2023年广告行业发展

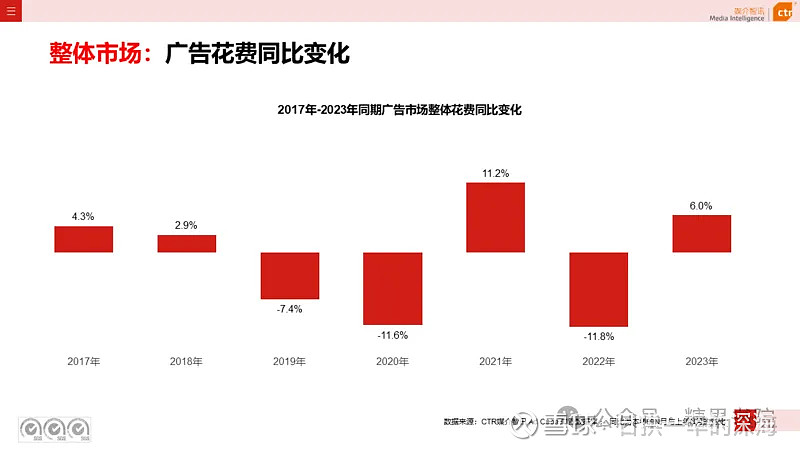

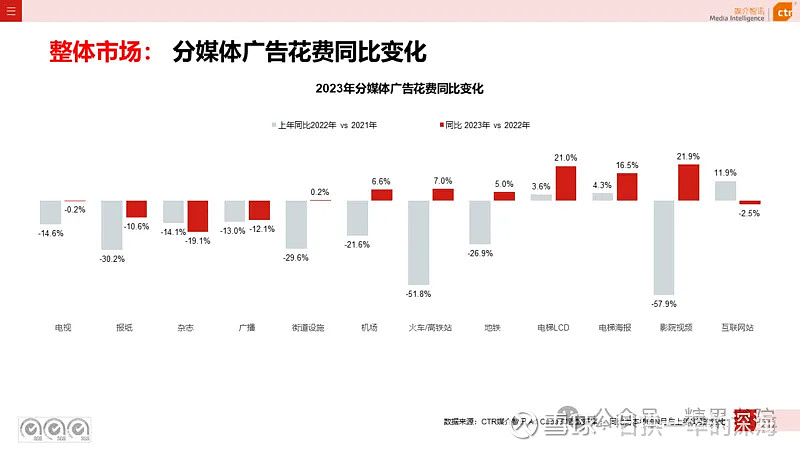

根据CTR数据,按照刊例价计算,2023年国内广告市场同比上升6.0%。分媒体类型来看,电梯LCD、电梯海报和影院视频的广告花费涨幅领先,分别增长21.0%、16.5%和21.9%,是各类媒体广告中增速最高的三种了。而互联网广告2023年同比增速为-2.5%。这说明,楼宇媒体、影院媒体业务在整个广告市场的发展中依然具有相对领先的优势。分众2023年营收增速26.3%也与其所在的电梯LCD、电梯海报和影院视频的广告花费增速匹配,而且作为其中的龙头企业,分众的增速相对更高一些。

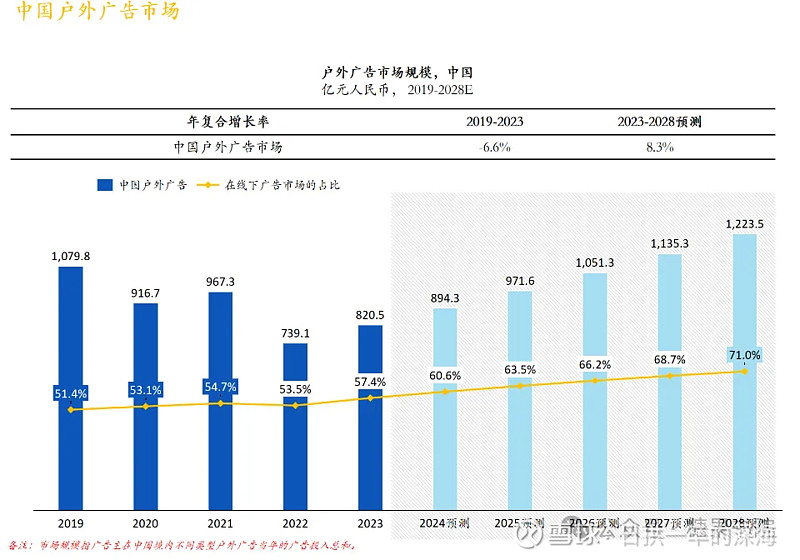

根据中国广告业协会《2023年全球及中国户外广告市场报告》,2023年中国户外广告市场规模达到约820.5亿元人民币,同比增长约11.01%,见下图。该报告给出了对未来几年的预测,户外广告将保持约8.3%的年复合增长率,2028年可达到1223.5亿的市场规模。

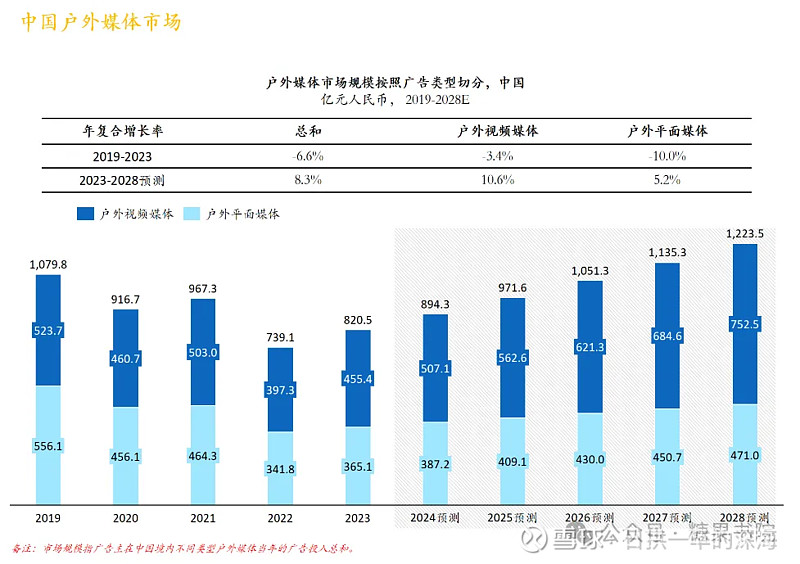

2023年中国户外视频广告的市场规模达到约455.4亿元人民币,在整体户外广告中占比达到约55.5%,呈现出强劲的发展势头。该报告对户外视频媒体的未来几年增速预测为10.6%,户外平面媒体增速预测为5.2%,见下图。

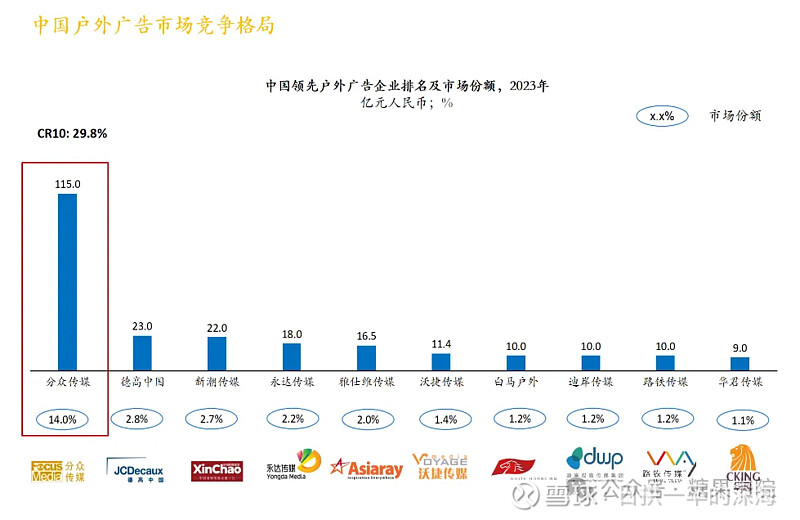

分众传媒继续强势霸占中国户外广告市场的龙头位置,其市场份额是第2到7位企业之和,见下图。由于梯媒行业的先发优势和规模优势,“月朗星稀”的市场竞争格局在未来几年都会保持稳定。

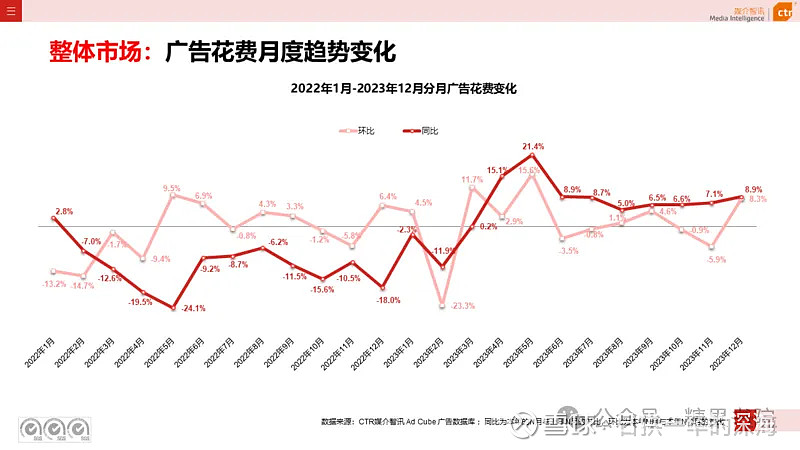

广告行业的发展与宏观经济高度相关。2022年国内经济恢复不及预期,2023年开始温和复苏,国内广告市场需求随之逐步回暖,整体广告市场花费自2023年3月恢复正增长,4月、5月同比持续增长两位数,6月-12月同比增速回落到个位数。

2024年一季度广告市场整体实现5.5%的同比增长,户外市场同比增长11%,细分来看,电梯LCD和电梯海报涨幅分别为23.4%和24.6%。但是,分众2024年第一季度营收同比增长6.02%,大幅低于梯媒广告整体市场增速,这可能就是一季报发布后市场用脚投票的因素吧。

综合以上两份报告来看,随着国内经济的持续向好发展,广告市场逐步恢复增长,分众作为龙头企业就能水涨船高的受益,但是未来增速并不高。

▍分众业绩分析

▶ 营业收入

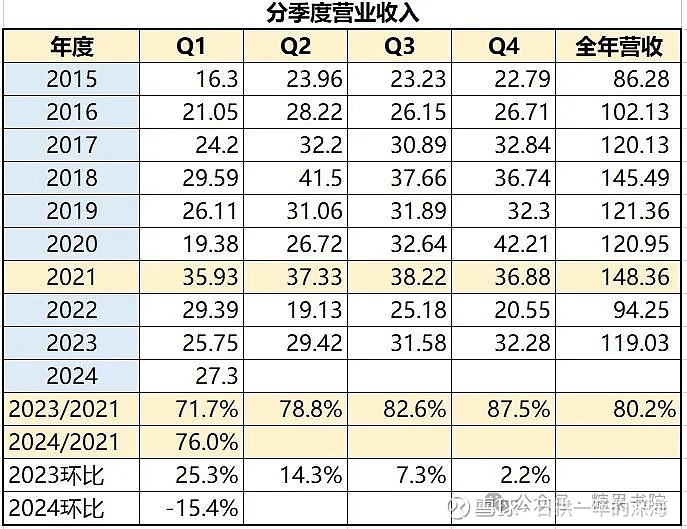

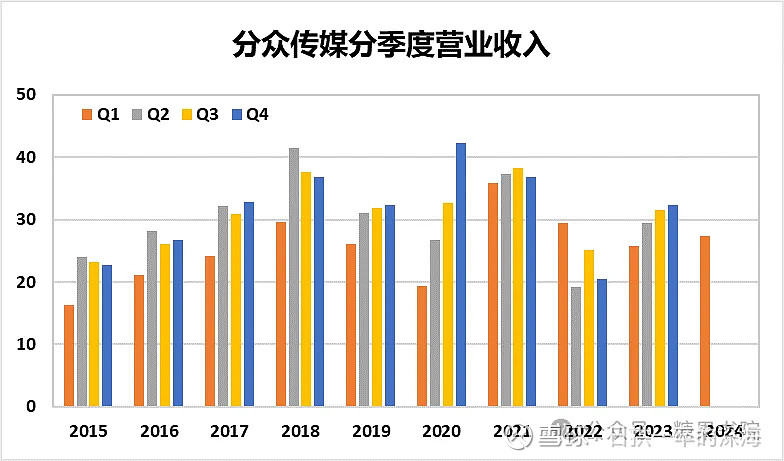

分众2023全年实现营业收入119.04亿、同比增长26.30%,已恢复到2021年高点营收的80%,见下图。

从分季度营收来看,自2022Q4的低点起,2023年每季度的营收环比增速分别为25.30%、14.25%、7.34%、2.22%,2024Q1营收27.3亿、环比增长-15.43%。分众2023年分季度营收环比增速放缓,而且2024Q1出现了环比负增长,这是一个消极信号,待2024年半年报继续观察该趋势是否能扭转吧。

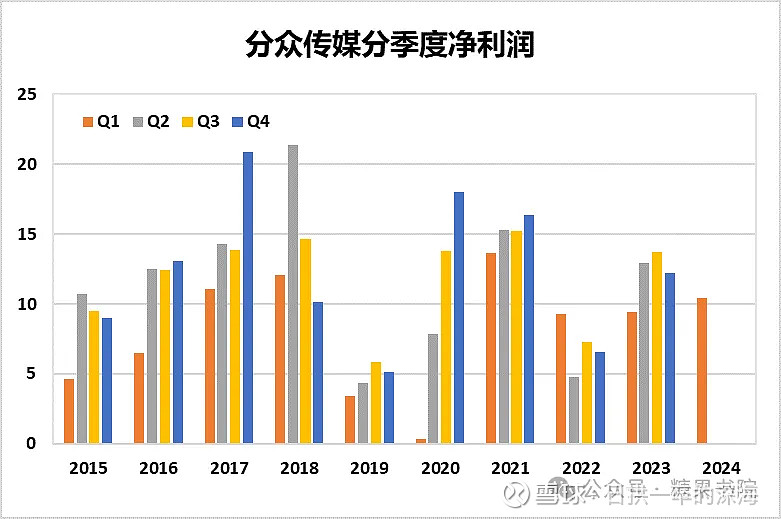

▶ 净利润

分众2023全年实现净利润归母净利润48.27亿、同比增长73.02%,已恢复到2021年高点净利润(60.6亿)的80%左右,见下图。

从分季度净利润来看,自2022Q4低点起至2023Q3,净利润呈现环比增长的趋势,但环比增速是下滑的,而且2023Q4出现了环比下降(-10.6%),2024第一季度环比下降幅度进一步扩大(-15.1%)。

▍点位资源扩张加速

▶ 楼宇媒体

分众2023年末和2024年第一季度末的楼宇媒体点位资源数量总结见下图。2023年末楼宇媒体合计301.5万台,比2022年末增长了12.1%。与前两年相比,2023年楼宇媒体扩张速度显著提高。

电梯电视2023年增加了18.9万台,同比增长21.8%。一线、二线、三线及以下城市分别增加+4.6、+10.2、+1.1万台,变动幅度分别为+22.2%、+22.6%、+20.8%。增加的电梯电视主要集中在一线、二线城市,据报道主要是智能屏。

电梯海报2023年增加了13.6万台,同比增长7.5%,比电梯电视增速低很多。一线、二线、三线及以下城市分别变动+2.1、+0.3、-0.3万台,增速分别为+5.1%、0.3%、-1.5%。增加的电梯海报主要位于一线城市,三线及以下城市电梯海报规模在缩减,更倾向于选择参股模式。

从覆盖城市数量上看,截止到2024年一季度末,电梯电视自营设备覆盖国内城市99个,同比增加了7个,电梯海报自营设备覆盖国内城市69个,同比减少了1个。加盟电梯电视设备覆盖国内125个城市,同比减少了1个,参股电梯海报设备覆盖国内70个城市,同比增加了8个。公司更集中拓展电梯电视,电梯海报倾向于参股模式拓展。

2023年电梯电视与电梯海报的比例为0.53,2022年该比例为0.47。对比可知,分众加大了电梯电视的覆盖密度,而且主要集中在一、二线城市。去除覆盖密度的数量增加,才是整体点位数量的自然增长。公司趁着经济缓慢复苏期、房地产低谷,主动压低成本、有序扩张价值较大的媒体点位,这是明智的决策。

▶ 影院媒体

下图为影院媒体情况,截止到2024一季度末,影院媒体数量为约1.3万个,同比增加约1000个,而且主要集中2023上半年,下半年几乎无变动,覆盖城市数量同比减少了3个。影院媒体点位已停止扩张,不知公司未来会不会考虑缩减这一板块。

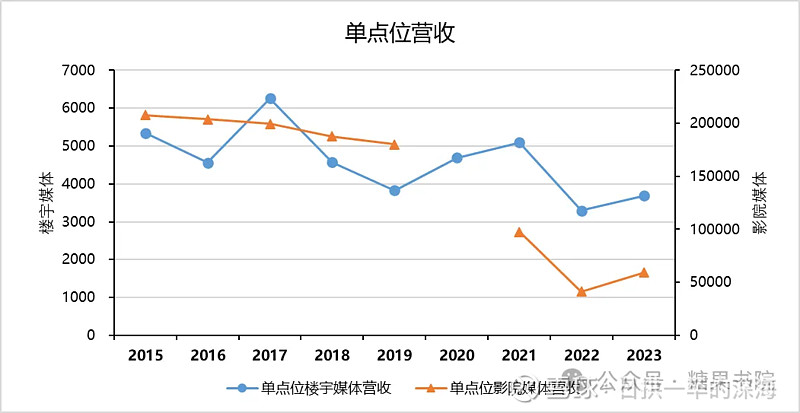

点位资源的扩张带来多少营收的增长呢?

我们可根据点位数量和营收计算出单点位的营收,见下图。

2023年的楼宇媒体数量已超过2018年高点14%,但是单点位营收3688元,仅是2018年4576元的81%,是2017年的53%。2017年是点位大扩张前单点位营收的最高点。影院媒体的单点位营收在疫情之后也是显著下降的。

分众营收=点位数量×刊挂率×刊例价×折扣率

虽然点位数量在增长,刊例价也在提高,但是实际上近两年单点位营收效率是不如之前年度的。这说明另外两个因素——刊例价的实际折扣率和点位刊挂率是负向发展的。在当下宏观经济复苏缓慢的大背景下,分众的点位刊挂率和实际成交价是很难提升的。

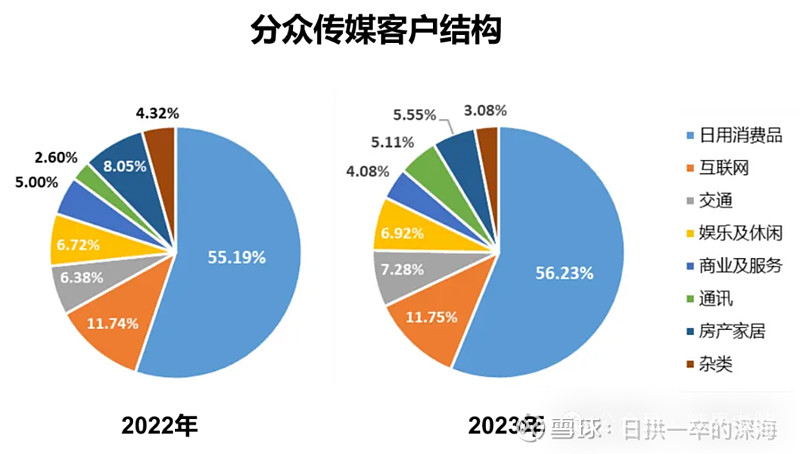

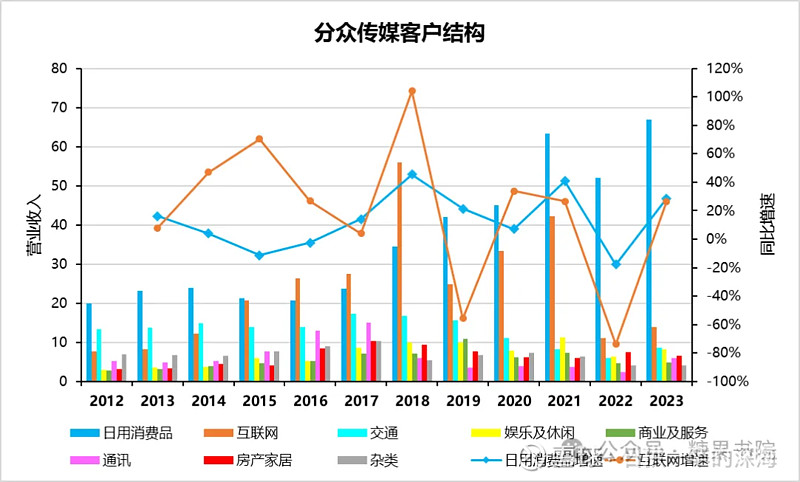

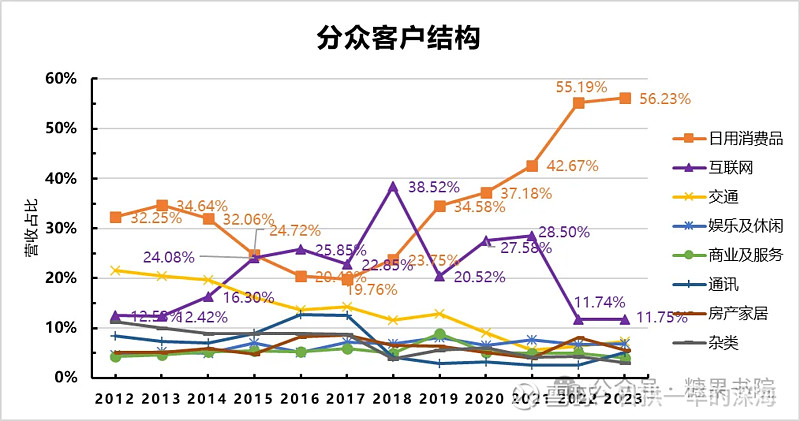

▍客户结构基本稳定

分众传媒2023年营业收入客户构成情况见上图,日用消费品占比最大(56.23%),其次是互联网(11.75%),交通行业占比第三(7.28%)。与2022年的营收客户结构相比,基本没有变化。

从同比增速来看,2023年日用消费品营收合计66.9亿,同比增长29%,已超越2021年高点(63.3亿);互联网营收合计13.99亿,同比增长了26%,但远远不及2018年的高点(56亿,采用了2019年报追溯调整的数据),互联网受到打压后很难恢复;房产家居营收合计6.61亿,同比增长-12.8%,反映出当下房产行业的下行;通讯、交通、娱乐及休闲同比增速较快,但绝对值较小,占比少。

回顾上图客户结构历年变化可知,日用消费品营收占比持续增高,到2022年的55%以后基本稳定,占比未再显著提升。互联网营收占比自2018年的高点之后,大幅跌至11%左右,目前没有恢复。2023年,日用消费品和互联网营收合计占比约68%,其他行业合计占比约32%,日用消费品已成为分众的营收基石。

▍应收账款质量提升

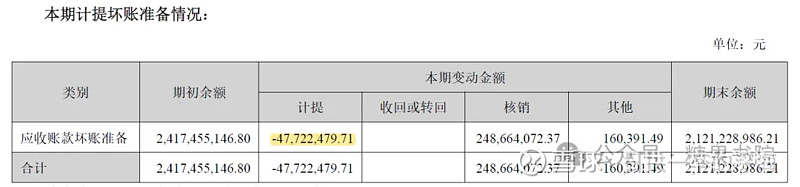

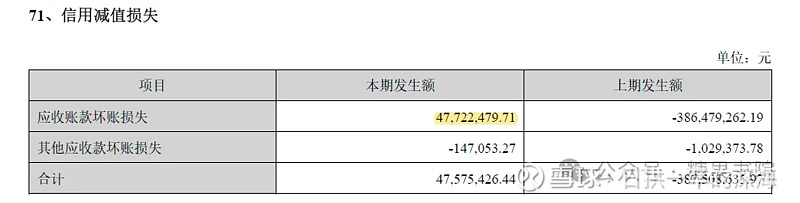

分众2023年应收账款账面余额为39.42亿,按组合看其中已呈现风险特征的客户应收账款账面余额为17.96亿,按账龄看1年以上的应收账款账面余额为20.31亿。当前已计提坏账准备21.21亿,均能完全覆盖已呈现风险特征的应收账款或1年以上的应收账款,安全性没有问题。

2023年度计提的坏账准备为-0.48亿,这说明之前已计提的坏账准备以外在本期收回了一部分,冲减本期应计提的坏账准备之后,还有0.48亿,这部分盈余进入了合并利润表中的“信用减值损失”科目下,增加了本期的利润。这种情况是首次出现,公司在2022年过于悲观的估计了应收账款的回收比例,过多地计提了坏账准备。

2023年应收账款账面价值18.21亿,占当期营收的15%左右,对应的账期为53天,与前几年相比在持续缩短。如果以应收账款账面余额计算账期,更能反映出差别,2022年账期为144天,2023年账期为114天,账期减少了30天。在宏观经济低谷期,分众加大了应收账款的催收力度,更为谨慎处置。

▍影院媒体难回高峰

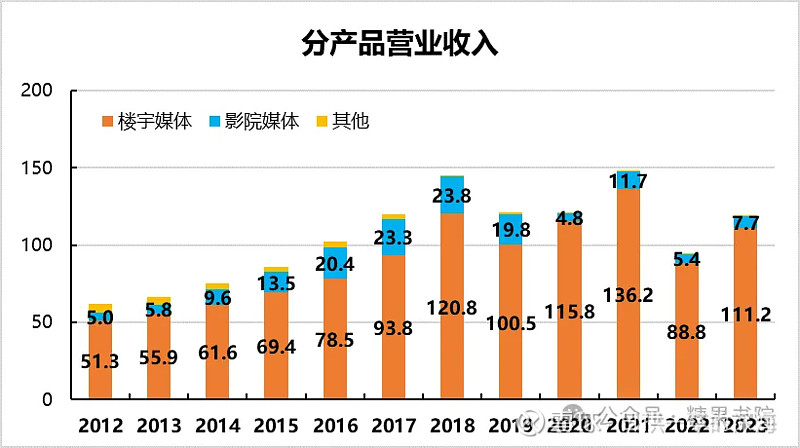

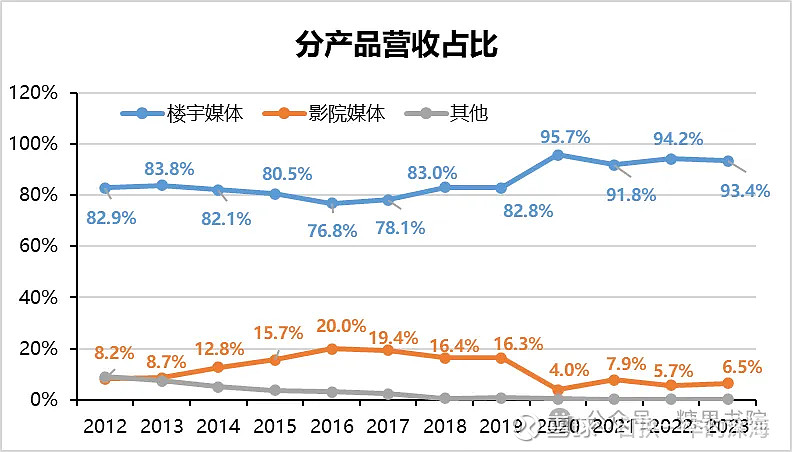

分产品来看,2023年楼宇媒体营收111.2亿,占比93.4%,同比增长了25.3%,已恢复到2021年高峰的82%左右,是分众的主要业务。

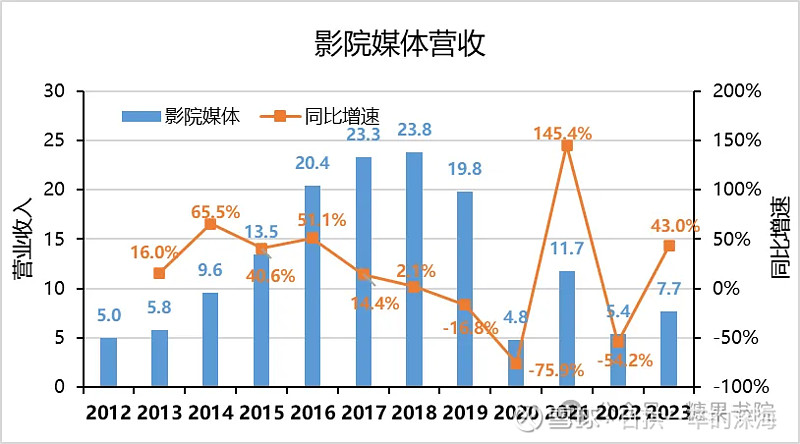

影院媒体在2016年时营收占比高达20%,此后开始缓慢回落,2018年营收最高为23.8亿,自2020年疫情发生之后,营收占比突然大幅下降,2023年占比6.5%。

根据国家电影局数据,2023年度全国电影总票房549.15亿元,同比增长82%,已超过了2021年的472亿,是2019年高点的85%。但,分众2023年影院媒体营收7.7亿,同比增长43.1%,仅恢复到2021年的66%,是2018年高点的32%。

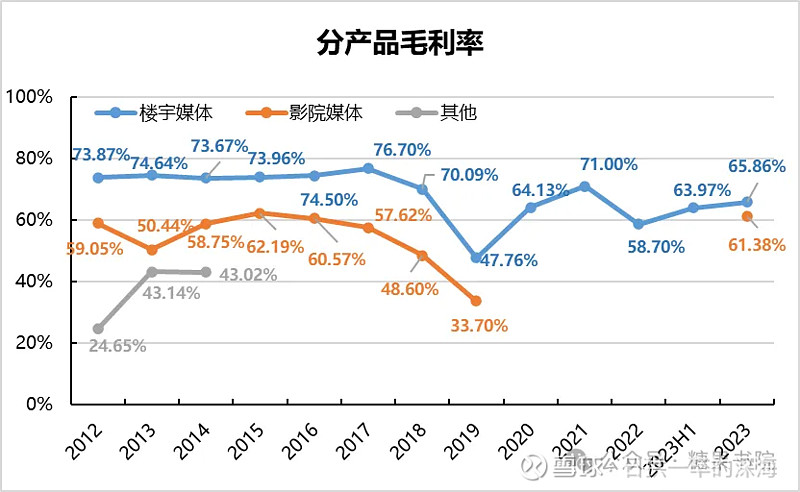

分众的影院媒体业务很难再复辉煌。一方面,影院广告的复苏要滞后于电影票房。另一方面,是影院媒体广告自身的特点所决定的。影院媒体广告受众较少、重复频率低、不能精准触达,导致其效果远远不如楼宇媒体广告。好的一面是,影院媒体2023年毛利率大幅提升,高达61.38%,十分接近过去的最高点。

▍海外市场亏损突增

分众自2017 年以来,相继在韩国、新加坡、印度尼西亚、泰国、马来西亚、日本、印度和越南等海外市场进行布局,其中印度、越南为2023年新增市场。

截止到2024年3月31日,境外市场电梯电视有15.4万台、同比增长36%;电梯海报1.8万台、同比增长350%,覆盖了95个城市、同比增加25个。2023年分众加大了海外市场拓展的速度。

2023年报中关于境外资产的收益状况只披露了子公司,没有披露分众持股占比及具体收益。2023年境外市场总收益为-7647万,而2022年境外总收益为9398万。2023年境外收益突然转赢为亏,下跌幅度很大,只有新加坡、香港户外盈利客观,但新加坡收益同比减少27%;韩国子公司收益从去年的5253万元突然转为-6498万,这可能也是曾被批准上市最后又放弃的原因之一吧。

分众境外市场点位数量大幅增长,收益却出现突然大幅下跌!

分众首创的楼宇电梯媒体模式,在海外市场已开拓七年有余,实际上海外市场没有取得复制成功,离形成先发优势和规模优势更是差得太远。对于海外市场这个板块,不能给予增长预期了。

▍盈利能力改善

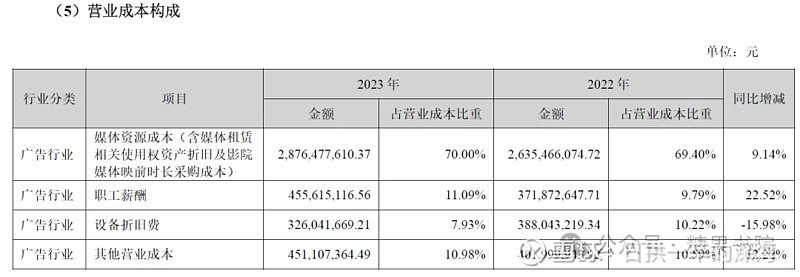

▶ 营业成本

跟踪分众久了,都知道分众的净利润变化幅度要远远大于营业收入的变化幅度(见下图),是因为其营业成本相对固定。

点位数量变化如前所述,2023年楼宇媒体数量同比增长12.1%,其中电梯电视增速21.8%、电梯海报增长7.5%;影院媒体屏幕增加了1000个,同比增长8.3%。而2023年营业成本为41.09亿,同比仅增长8.22%,低于媒体点位数量的增速约3.8pct。

分众的营业成本主要包括媒体资源租赁成本、职工薪酬、设备折旧费和其他,其中媒体资源租赁成本占比最大,约70%。2023年媒体租赁成本为28.76亿,同比增长了9.14%,绝对额上仅增加了2.41亿。

2023年职工薪酬为4.56亿,同比增长22.52%,主要是本期因媒体点位扩张,运营人员数量为2221人,同比增长10.17%,人均薪酬也有小幅提升。2023年设备折旧费3.26亿,同比减少15.98%。分众的设备折旧年限要短于媒体设备实际可使用的年限,待折旧完成后,将逐步释放部分隐藏价值。

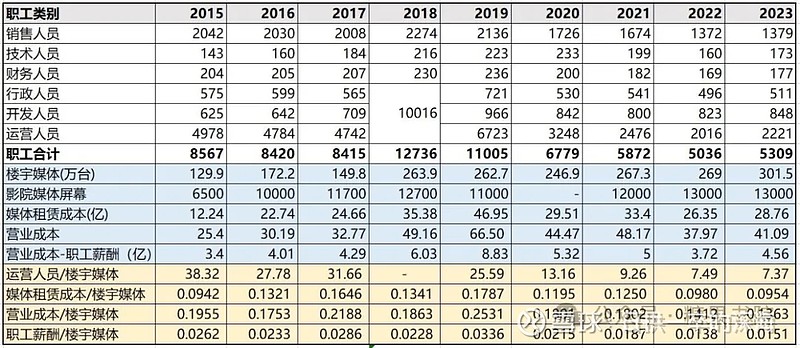

影院媒体占比较少,以单位楼宇媒体点位对应的的运营人员、媒体租赁成本等数值可大约判断变动趋势,见下图。

2023年运营人员数量与楼宇媒体比值为7.37,该比值为历史最低,与之前的年度相比显著下降。媒体租赁成本与楼宇媒体的比值、营业成本与楼宇媒体的比值,这两者自2019的高峰期后都是持续下降的。营业成本项下的职工薪酬与楼宇媒体的比值,2023年比2022年略有提升,但是也远远小于之前的高峰期。这说明分众现在的媒体资源运营效率已显著提升,2023年扩张的媒体点位所消耗的人力、成本都要比之前与新潮竞争时的大扩张要少得多,更加有性价比。

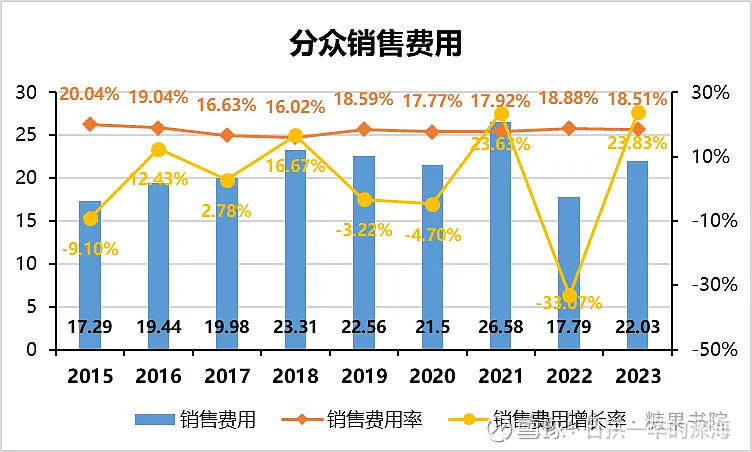

▶ 销售费用

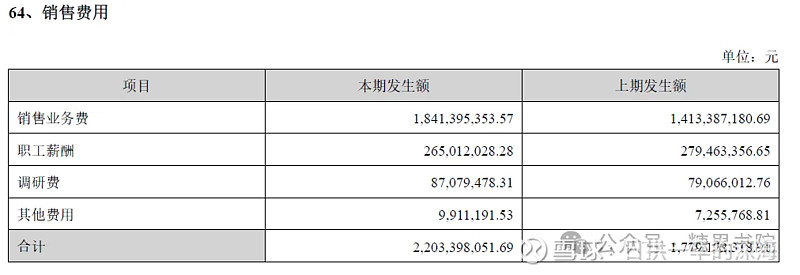

2023年销售费用22.03亿,比去年增加了4.24亿,同比增长23.8%,主要是与营业收入密切相关的销售业务费增加了4.28亿。去除销售业务费18.41亿,剩余的销售费用的固定部分仅有3.62亿。2023年销售费用率为18.51%,同比降低了0.37pct。

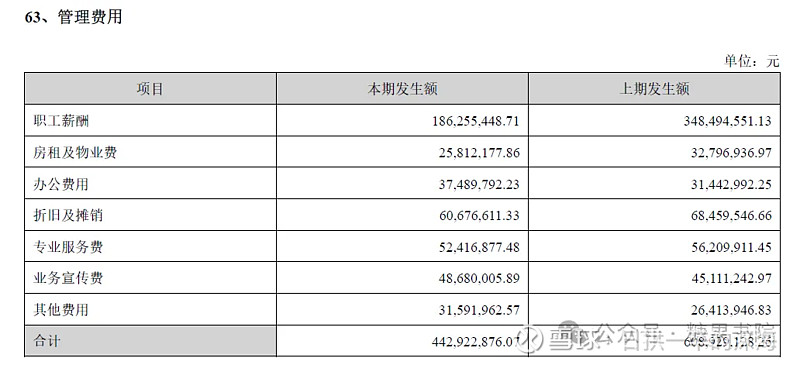

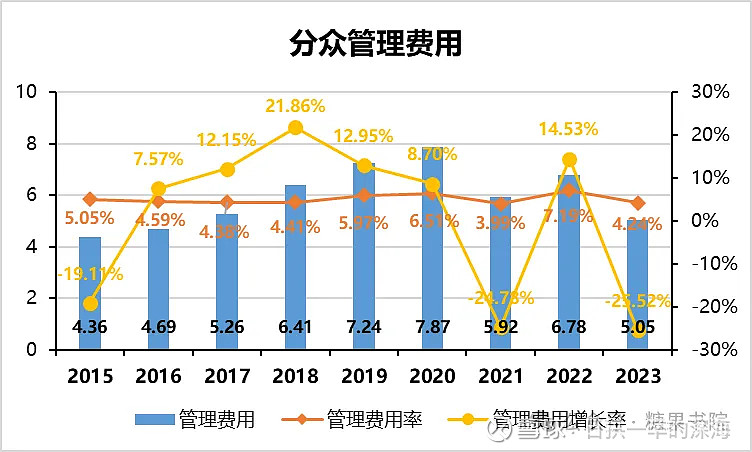

▶ 管理费用

2023年管理费用4.43亿,与去年相比减少了1.66亿,同比-27.26%,主要是占比最大(42%)的职工薪酬为1.86亿,同比减少了1.62亿。2022年度公司计提了较多的优化运营人员的离职补偿金及年终奖金,本期相关费用的发生额较少,这说明分众的裁员降薪告一段落了,降本方向已达极限了。本年度职工总数开始出现增长(+273人,同比增长5.42%)。

2018年起研发费用从管理费用分离出来单列,为方便比较增长趋势,下图中管理费用包括了单列出的研发费用。2023年管理费用率为4.24%,同比减少了2.95pct。

▶ 盈利指标

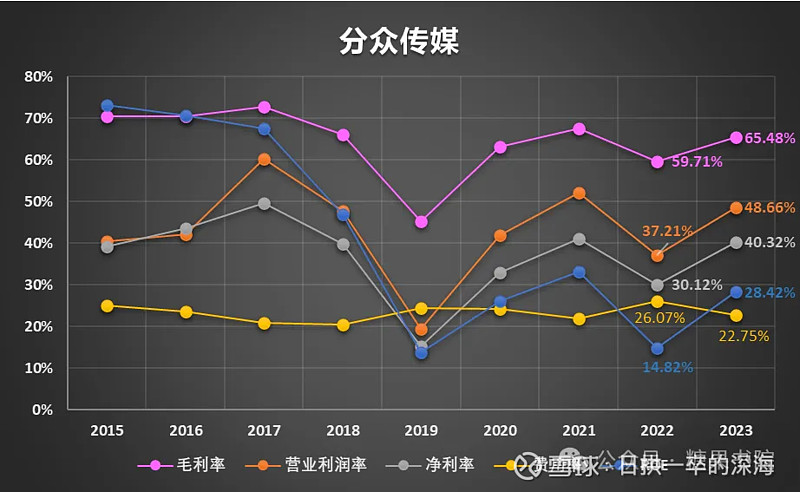

分众2023年各项盈利指标见下图,毛利率65.48%、同比提升了5.77pct,营业利润率48.66%、同比提升了11.45pct,净利率40.32%、同比提升了10.2pct,费用率22.75%、同比降低了3.32pct,ROE为28.42%、同比提升了13.6pct。可见,分众在2023年的各项盈利指标都在显著改善,与作为参照的2021年更加接近了。

▶ 现金流

分众2023年销售商品、提供劳务收到的现金为123.3亿,同比增长9.1%,经营、投资、筹资现金流净额分别为76.78亿、17.24亿、-92.57亿。经营现金流金额/净利润为1.6,销售收现/营业收入为1.04,但现金流肖像图首次从“奶牛型”转为“老母鸡型”,低成长性、高股息率?

投资活动现金流净额变动的主要原因为,本期购买、赎回银行大额定期存单合计造成现金净流入为25.2亿,上年为净流出19.2亿;购买、赎回理财产品等交易性金融资产造成现金净流出为7.2亿,上年为净流出12.4亿。

▍管理层值得信赖

分众董事长江南春先生现年51岁,是公司的灵魂人物,引领分众发展,功不可没。美国上市退市、多元化发展失败、媒体点位大扩张业绩恶化、投资板块除了数禾科技外损失惨重,这些独特的经历都是分众以巨额金钱为代价换来的血的教训,也能避免分众再次重蹈覆辙。

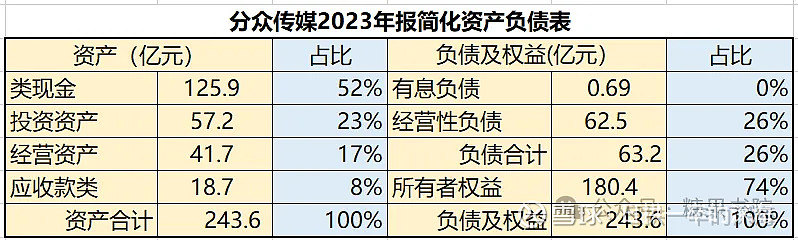

分众经历这几年疫情的极端考验之后依然能稳定盈利,目前账上有类现金约126亿,占总资产的一半,包括货币资金34.9亿、交易性金融资产(银行理财)53.6亿、其他非流动资产(期限一年以上的定期存款)25.2亿、一年内到期非流动资产(一年内到期的定期存款)1.1亿、应收款项融资(银行承兑汇票)1.3亿、递延所得税资产8.41亿、预付款项1.1亿等。

此外,公司维持日常经营所需成本比较低(营业成本41亿+销售费用的固定部分3.6亿+管理研发费用5亿)、未来点位资源扩张所需资本有限、投资板块收益惨(除了数禾科技),于是管理层近三年大幅度提高了分红比例,见下图。

分众今年拟分红47.66亿,占归母净利润的98.7%,占扣非归母净利润的108.9%,如果以6.0元的买点股价计算,分红率达到了5.5%,妥妥地超过了当下的无风险收益率。大比例分红与江总的个人利益需求一致,也让投资者放心公司不会轻易挥霍盈利。

▍未来发展与估值调整

……

详情请阅读:网页链接