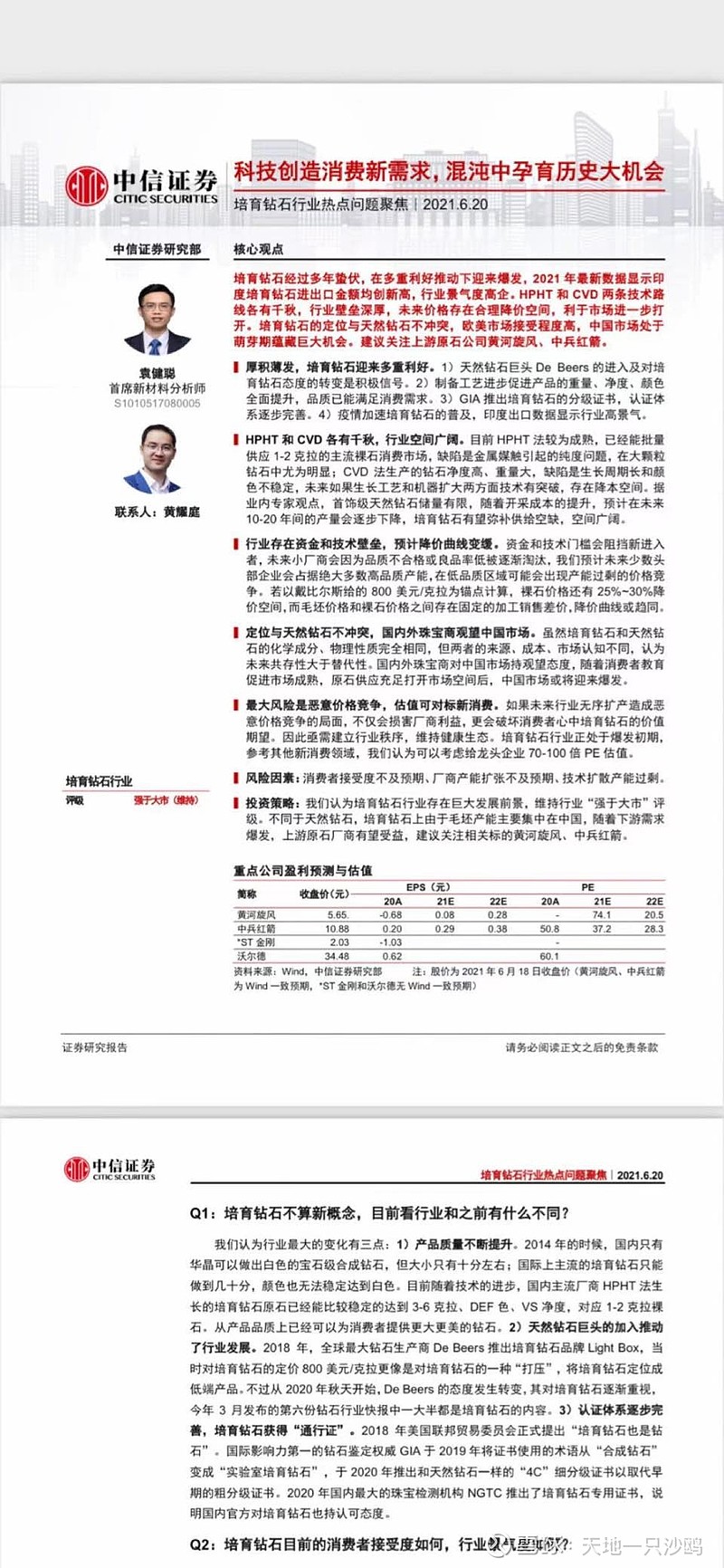

类别:行业 机构:中信 研究员:袁健聪 日期:2021-06-23

培育钻石经过多年蛰伏,在多重利好推动下迎来爆发,2021 年最新数据显示印度培育钻石进出口金额均创新高,行业景气度高企。HPHT 和CVD 两条技术路线各有千秋,行业壁垒深厚,未来价格存在合理降价空间,利于市场进一步打开。培育钻石的定位与天然钻石不冲突,欧美市场接受程度高,中国市场处于萌芽期蕴藏巨大机会。建议关注上游原石公司黄河旋风、中兵红箭。

厚积薄发,培育钻石迎来多重利好。1)天然钻石巨头De Beers 的进入及对培育钻石态度的转变是积极信号。2)制备工艺进步促进产品的重量、净度、颜色全面提升,品质已能满足消费需求。3)GIA 推出培育钻石的分级证书,认证体系逐步完善。4)疫情加速培育钻石的普及,印度出口数据显示行业高景气。

HPHT 和CVD 各有千秋,行业空间广阔。目前HPHT 法较为成熟,已经能批量供应1-2 克拉的主流裸石消费市场,缺陷是金属媒触引起的纯度问题,在大颗粒钻石中尤为明显;CVD 法生产的钻石净度高、重量大,缺陷是生长周期长和颜色不稳定,未来如果生长工艺和机器扩大两方面技术有突破,存在降本空间。据业内专家观点,首饰级天然钻石储量有限,随着开采成本的提升,预计在未来10-20 年间的产量会逐步下降,培育钻石有望弥补供给空缺,空间广阔。

行业存在资金和技术壁垒,预计降价曲线变缓。资金和技术门槛会阻挡新进入者,未来小厂商会因为品质不合格或良品率低被逐渐淘汰,我们预计未来少数头部企业会占据绝大多数高品质产能,在低品质区域可能会出现产能过剩的价格竞争。若以戴比尔斯给的800 美元/克拉为锚点计算,裸石价格还有25%~30%降价空间,而毛坯价格和裸石价格之间存在固定的加工销售差价,降价曲线或趋同。

定位与天然钻石不冲突,国内外珠宝商观望中国市场。虽然培育钻石和天然钻石的化学成分、物理性质完全相同,但两者的来源、成本、市场认知不同,认为未来共存性大于替代性。国内外珠宝商对中国市场持观望态度,随着消费者教育促进市场成熟,原石供应充足打开市场空间后,中国市场或将迎来爆发。

最大风险是恶意价格竞争,估值可对标新消费。如果未来行业无序扩产造成恶意价格竞争的局面,不仅会损害厂商利益,更会破坏消费者心中培育钻石的价值期望。因此亟需建立行业秩序,维持健康生态。培育钻石行业正处于爆发初期,参考其他新消费领域,我们认为可以考虑给龙头企业70-100 倍PE 估值。

风险因素:消费者接受度不及预期、厂商产能扩张不及预期、技术扩散产能过剩。

投资策略:我们认为培育钻石行业存在巨大发展前景,维持行业“强于大市”评级。不同于天然钻石,培育钻石上由于毛坯产能主要集中在中国,随着下游需求爆发,上游原石厂商有望受益,建议关注相关标的黄河旋风【600172】,一年内有五倍涨幅潜力,目标价为100倍市盈率暨股价¥28。$中远海控(SH601919)$ $广誉远(SH600771)$