如何获得超额收益?寻找预期差!

一个人若想长期获得高于同行的收益,其关键在于价值挖掘,即发现他人所未能看到的价值,找到预期差。

对于广大不具备深入调研能力的个人投资者,如何寻找预期差?看公司的季报或业绩预告,当季报或业绩预告超出所有券商的预期时,就有了预期差,我们可以在这上面寻找超额收益。

超额收益系列第十六篇介绍的是三季报业绩预告超预期的先河环保。

一、公司简介

河北先河环保科技股份有限公司是一家从事为高端环境监测仪器仪表研发、生产和销售,以及根据客户要求提供环境监测设施运营服务的公司。公司主要产品包括:空气质量连续自动监测系统、水质连续自动监测系统、污水在线自动监测系统、烟气在线自动监测系统、酸雨自动监测系统等五大在线监测系统以及数字应急监测车等。主要客户包括各地环境监测、水资源管理、水环境监测、水务、垃圾处理、市政等部门以及电力、煤炭、石油化工、建材、冶金、食品等排污企业。公司产品遍布大陆所有省份和地区,产品市场占有率在30%以上,是中国环境监测仪器仪表行业知名品牌。公司是国内规模最大、产品线最全、创新能力最强的环境监测仪器专业生产企业之一,拥有国家规划的环境监测网及污染减排监测体系所需主要产品,主要产品都来源于公司承接的"九五"、"十五"、"十一五"、"863计划"等国家级项目,且均拥有自主知识产权。公司是中国环境保护产业协会认定的中国环境保护产业骨干企业,中国环境保护产业协会副会长单位,中国环保产业协会监测仪器专业委员会副主任单位,河北省工业和信息化厅认定的软件企业。

2010年,公司在深交所创业板上市,股票代码为300137。截至18Q2,公司参股或控股的公司有24家,其中合并报表的有23家。

二、实控人&高管

实控人&董事长:李玉国先生 持股:13.86% 任期:2009.5.22至2020.5.21

中国国籍,1961年生,本科学历,教授级高级工程师,河北省政协委员。公司创始人,从业20余年。先后担任河北省计量测试研究所副所长、河北省环境计量技术研究中心主任。1996年7月创立河北先河科技发展有限公司,任董事长、总经理,公司整体发展战略的规划者,曾主持“粉尘测量仪检定装置”、“粮食水分测量仪标准装置”、“系列粉尘采样器”、“全自动烟尘测试仪”、“智能TSP采样器”、“污水COD在线自动监测系统”和“城市空气质量连续自动监测系统”等多项国家级科研项目;河北省有突出贡献中青年专家;“八五国家技术创新优秀项目奖”获得者;“河北省青年科技奖”获得者;九五国家科技攻关先进个人;中国环保产业突出贡献奖获得者;河北省首届环保十大杰出人物;河北省“巨人计划”首批创新创业团队领军人才;2012年度河北十大经济风云人物。中国环保产业协会副会长,中国仪器仪表协会监测仪器专业委员会副主任,河北省环保产业协会副会长,河北省环保联合会副会长,河北高新技术企业协会副理事长,石家庄市工商联副主席。河北省百名科技型民营企业家。现任河北先河环保科技股份有限公司董事长、总经理。

总经理:陈荣强先生 持股:545.68万股 任期:2012.5.23至2020.5.21

中国国籍,1968年生,本科双学士,经济师。曾任石家庄物资贸易总公司北京期货部经理,河北华正公路投资股份有限公司董事兼副总经理。近五年主要负责公司产品营销、市场开拓工作。现任河北先河环保科技股份有限公司董事、副总经理。

三、高管&股东持股变动

四、财务简析

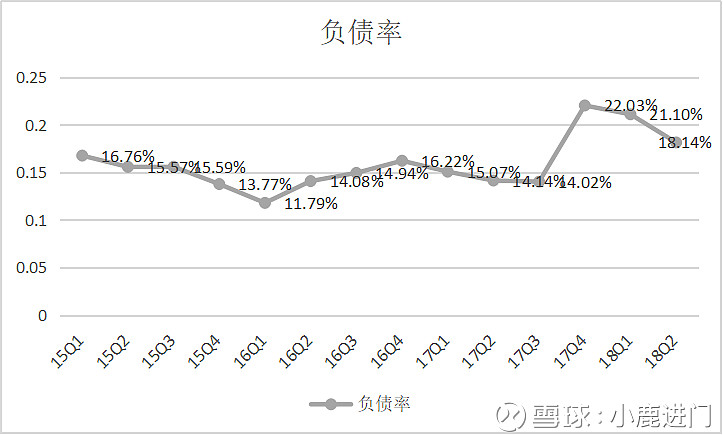

公司的经营一直很稳健,负债率很低。截至18Q2,负债率为18.14%,在51家三级行业分类(公共事业—环保工程—环保工程及服务)上市公司中排第2,仅次于上海洗霸。

单季毛利率也不错,从15年至今,一直维持在40%上方。18Q2,公司单季度毛利率为50.4%,在51家三级行业分类(公共事业—环保工程—环保工程及服务)上市公司中排第6,优于88%的公司。

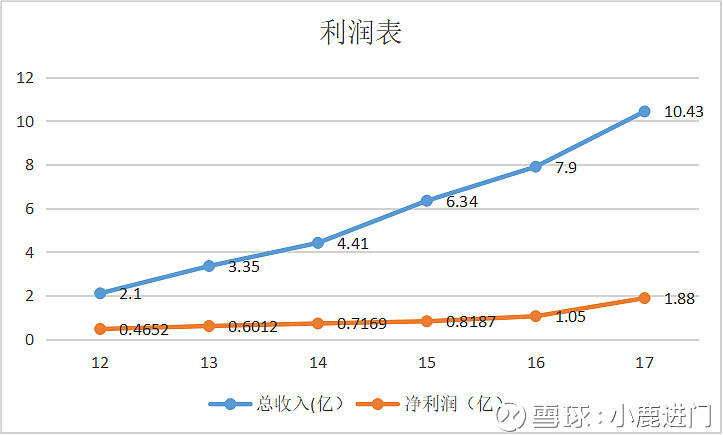

12年至17年,营收增长396.67%,年均复合增速为31.73%;净利润增长304.13%,年均复合增速为24.91%。

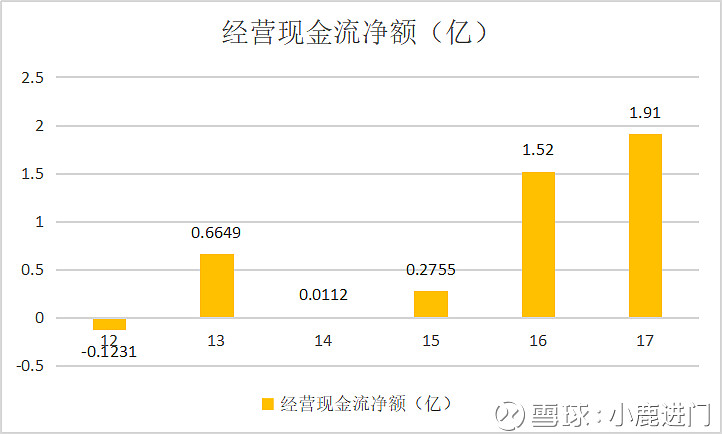

近六年经营现金流净额总和4.2585亿,同期净利润总和为5.532,两者比值为76.98%,并不算优秀。

五、看多理由

18年三季报业绩预告超预期。10月9日晚,公司披露三季度业绩预告,前三季度净利润1.4178亿~1.6068亿,同比增50%~70%;单三季度净利润0.6559亿~0.8449亿,同比增48%~57%。

根据券商研报,对18年、19年、20年的净利预期均值为2.59亿、3.34亿、4.27亿,目前(10月19日)公司市值为35.82亿,对应估值分别为13.83倍、10.72倍、8.39倍。

公司估值非常便宜,且成长性也不错,预期公司股价接下来一段时间的表现是要强于同期指数的。

六、潜在风险

1、公司项目推进不及预期。

2、环保监管执行力度不及预期。

免责声明:文中使用的数据及资料来自于券商研报和公司报告,不能保证其真实准确,基于对这些数据及资料分析得出的结论仅供决策参考,并不构成投资建议。

2018年10月19日