如何获得超额收益?寻找预期差!

一个人若想长期获得高于同行的收益,其关键在于价值挖掘,即发现他人所未能看到的价值,找到预期差。

对于广大不具备深入调研能力的个人投资者,如何寻找预期差?看公司的季报或业绩预告,当季报或业绩预告超出所有券商的预期时,就有了预期差,我们可以在这上面寻找超额收益。

超额收益系列第八篇介绍的是半年度业绩预告小幅超预期的腾邦国际。

一、公司简介

腾邦国际商业服务集团股份有限公司的主营业务是旅游、机票、差旅管理和金融服务。公司业务涵盖旅游度假、航空运营、商旅管理、金融服务四大板块。

公司由深圳市钟国城投资发展有限公司、深圳市金宏业实业发展有限公司、段粤萍、罗丹华、黄柳萍发起设立,于1998年4月29日在深圳市工商行政管理局登记注册,总部位于广东省深圳市。公司现持有注册号为440301102827403的企业法人营业执照,注册资本55,548.06万元,股份总数55548.06万股(每股面值1元)。公司股票已于2011年2月15日在深圳证券交易所挂牌交易,股票代码为300178.

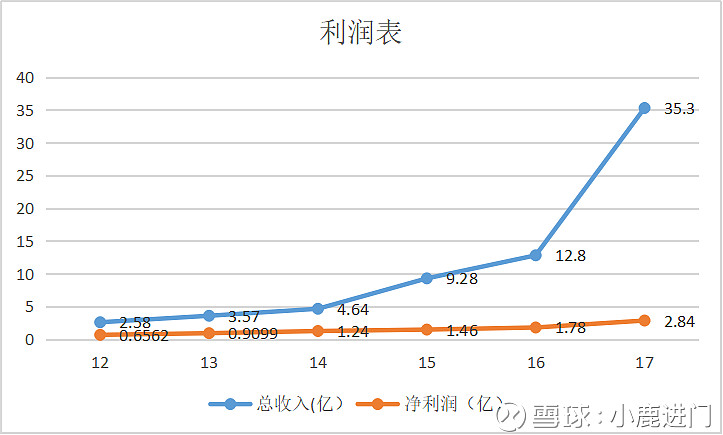

根据公司17年年报,公司商旅服务收入31.1亿,同比16年的9.55亿收入增225.65%,占公司17年总营收的88.12%;金融服务4.19亿,同比16年的3.26亿收入增28.52%,占17年公司总营收的11.88%。

目前公司参股或控股的公司有34家,其中合并报表的有28家。

二、实控人&高管

实控人&董事长:钟百胜先生 持股比例:22.26% 任期:2008.4.17-2020.12.07

1965年4月出生,腾邦集团创始人、董事局主席。现任深圳市腾邦国际商业服务股份有限公司董事长、政协深圳市常务委员。钟先生于二零一五年一月七日获委任为腾邦控股有限公司非执行董事及董事会主席。

总经理:乔海先生 持股:300.2万股 任期:2008.4.17-2020.12.07

1975年4月出生,大专学历。现任深圳市腾邦国际商业服务股份有限公司董事总经理、腾邦投资控股有限公司董事。现为深圳市福田区政协委员、深圳市航空运输业协会副会长、深圳市电子商务协会常务副会长、深圳市国际商会电子商务委员会会长。

三、高管&股东持股变动

高管从今年3月份至今共增持了3次,虽然增持数量不多,但这也是一种态度,表明其看好公司未来的发展,目前的价位是有投资价值的。

四、财务简析

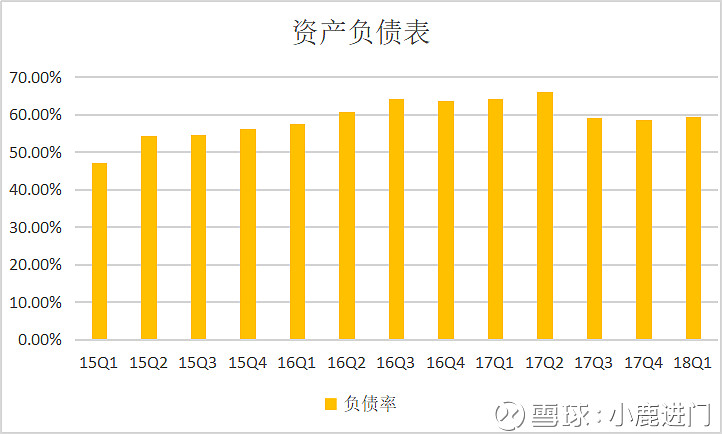

公司负债率偏高。截至2018Q1,负债率59.48%,在13家三级行业分类(旅游综合Ⅲ)上市公司中排第4;在23家二级行业分类(景点及旅游)上市公司中排第4.

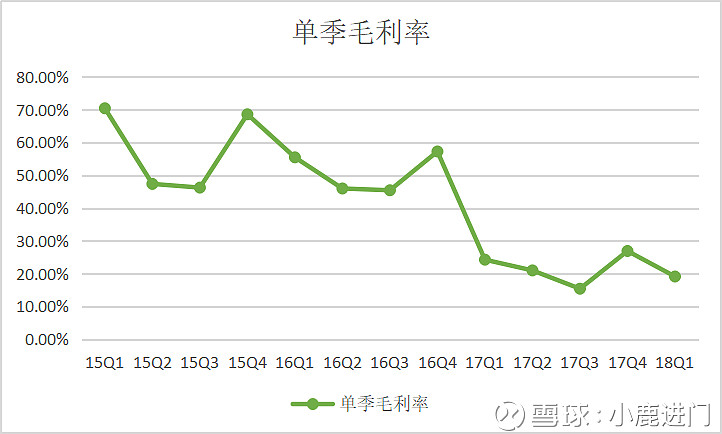

单季度毛利率从15年至今呈下降趋势,18Q1毛利率19.1%,在同行业分类上市公司中处于中等水平。

从12年至17年,净利和营收呈上升趋势,没有出现过负增长,就这点来说,算的上是一家不错的成长股。

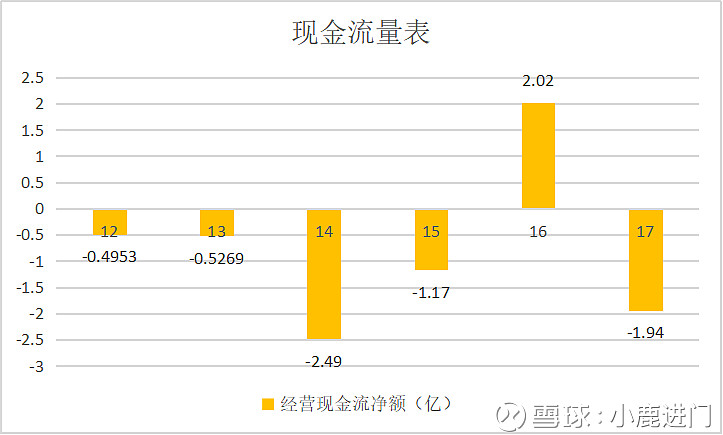

相比于净利稳步增长,经营现金流净额就差很多了,希望以后能改善,不然始终都是一把悬在头顶的剑。

五、看多理由

18年半年度业绩预告小幅超预期。6月22日,公布半年度业绩预告,预计盈利21115.85万~25988.74万,同比增30%~60%,扣非同比增35%~85%。随后,机构上调对其的预期业绩,18年、19年、20年的预期业绩由3.66亿、4.69亿、5.52亿上调至3.75亿、4.84亿、5.99亿;目前公司市值81.38亿,对应18年、19年、20年的估值为21.7倍、16.81倍、13.59倍。

以目前价格买入并持有一段时间不一定能获得多高的正收益,但跑赢同期指数,获得超额收益的概率还是挺大的。

六、风险提示

1、行业竞争加剧,公司毛利率继续不断下滑。

2、公司负债率在同行业分类上市公司中偏高,财务风险偏高。

3、公司经营现金流净额不稳,与净利润的稳步增长不匹配。

免责声明:文中使用的数据及资料来自于券商研报和公司报告,不能保证其真实准确,基于对这些数据及资料分析得出的结论仅供决策参考,并不构成投资建议。

2018年7月18日