如何获得超额收益?寻找预期差!

一个人若想长期获得高于同行的收益,其关键在于价值挖掘,即发现他人所未能看到的价值,找到预期差。

对于广大不具备深入调研能力的个人投资者,如何寻找预期差?看公司的季报或业绩预告,当季报或业绩预告超出所有券商的预期时,就有了预期差,我们可以在这上面寻找超额收益。

超额收益系列第七篇分析的是18年半年报业绩预告超预期的阳谷华泰。

阳谷华泰曾因一季报业绩预告超预期在《超额收益系列之一:阳谷华泰》一文中分析过。

一、公司简介

山东阳谷华泰(300121)化工股份有限公司是一家主要从事橡胶助剂的研发、生产、销售的公司。公司产品主要包括橡胶防焦剂CTP、促进剂NS 和增塑剂A 等橡胶助剂产品。按照《中国橡胶助剂工业科技发展报告》(2009年)统计,公司目前是全球最大的橡胶防焦剂CTP生产厂家。本公司在产品质量、技术水平、品牌等方面都处于行业领先地位。截至2009年,公司的橡胶防焦剂CTP连续三年市场占有率全国第一;促进剂NS和增塑剂A 的国内市场占有率也较高,在行业中处于重要地位。目前公司参股或控股公司5家,其中合并报表的有3家。

二、高管简介

董事长&总经理:王文博先生,持股1771.67万股 任职期限:2015-9-25至2018-9-24

1983年出生,中国国籍,无境外永久居留权,本科学历。阳谷县第十七届人大常委。曾任职于东莞市普尔特助剂有限公司、青岛布瑞斯克化工有限公司。

三、高管持股变动

从17-7-24至今,高管共减持了18.39万股,价格从13.32到16.5不等。虽然减持数量不多,但高管的持续减持是一种态度,表明他们对公司的未来并不是非常看好。

四、财务简析

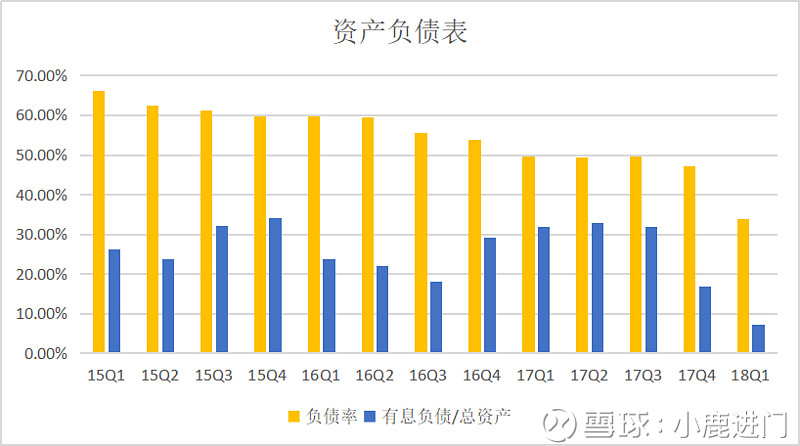

从15年18Q1,负债率从66.07%降低到了33.83%,逐年下降。

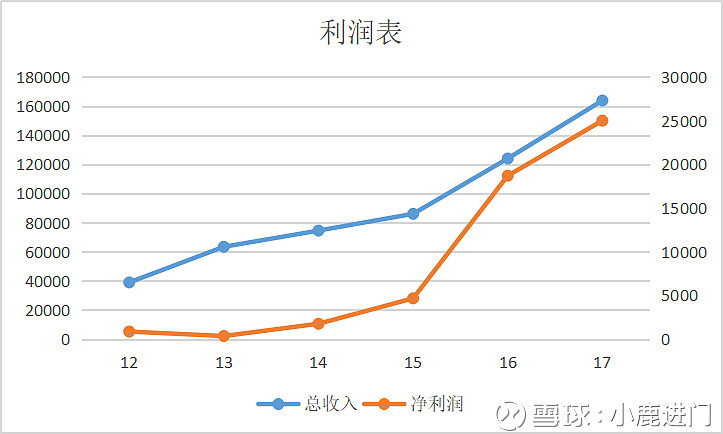

从12年至17年,营业收入从3.89亿增长至16.38亿,复合增速为27.075%;净利从860万增长至2.5亿,6年净利总和为5.1329亿。

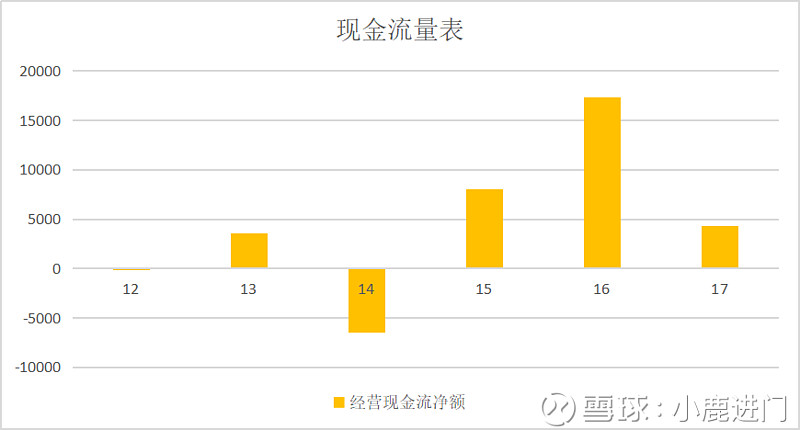

6年经营现金流净额总额为2.6612亿,与净利润总和5.1329亿相比,比值为51.85%,这个数据看起来并不是很好看。

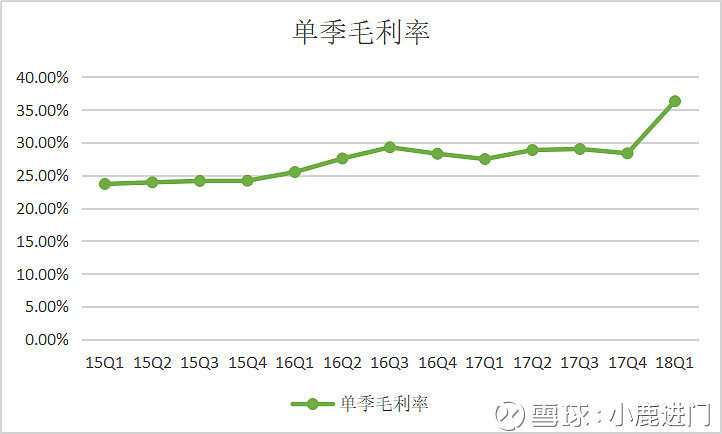

从15年至今,公司单季度毛利率呈上升趋势,18Q1毛利率36.3%,创出新高。公司单季度毛利率在71家化工——化工合成材料(二级行业分类)上市公司中排第6名,相当优秀,毛利率排名前三的公司为:恒逸石化、桐昆股份、永东股份。

五、投资看点

1、产品价格大幅上涨。根据卓创数据显示,促进剂NS从2017年初的2.80万元/吨上涨到目前的4.10万元/吨,涨幅46.43%,促进剂CBS从2017年初的2.14万元/吨上涨到目前的3.04万元/吨,涨幅42.06%,此外,公司各产品产销量同比也有一定上升。

2、公司财务状况良好,资产负债率低。截至18Q1,公司负债率33.83%,在二级行业分类(化工——化工合成材料)排名46/76,,优于大多数的同行上市公司,而且公司负债率还在不断降低。

3、股票走势强于大多数股票,120日RPS为94.61, 250日RPS为88.75。(在120个交易日里跑赢了94.61%的股票,在250个交易日里跑赢了88.75%的股票,ST股,停牌股,上市未满一年的股票均已剔除)

4、半年报业绩预告超预期。18年6月29日,发布半年报业绩预告,净利20624.78万~23051.22万,同比增155%~185%;18Q2单季业绩为10474.33万~12900.77万,同比增124.24%~176.18%,环比18Q1增3.19%~27.1%。随后券商研报纷纷上调18年、19年净利预期,预期均值为3.94亿、4.738亿,增速为93.14%、20.25%,目前估值对应18年、19年的PE为12.91倍、10.74倍。

六、风险提示

1、橡胶助剂价格大幅下滑。

2、原材料价格大幅上涨。

3、配股项目投产低于预期。

4、经济增速大幅下滑,车市消费萎靡。

免责声明:文中使用的数据及资料来自于券商研报和公司报告,不能保证其真实准确,基于对这些数据及资料分析得出的结论仅供决策参考,并不构成投资建议。

2018年7月10日