$万华化学(SH600309)$ 万华的持股逻辑是相对简单的,长持必有厚报,问题是周期比较长。另外,主营产品价格巨幅波动导致利润变化过大,即所谓的周期性,也使得股价波动较大。

影响利润的核心因素1.长远看,研发和科技创新能力;2.新项目落地投产;3.价格波动。

一、万华研发能力毋庸置疑,是被反复验证过的,在中国化工届首屈一指。注重研发,科技创新,是万华从建厂之初的就形成的优良传统,要感谢老一辈打下的基础。要感谢丁建生董事长和华卫琦(华神)院长,地地道道的化工一线从业者和研发人员出身,热爱化学,热衷研发,特别是不排斥基础原理研究,且实力超群,难得。

二、就2019年—2024年近五年的时间周期来看,19年和23年很像,各产品价格基本都在底部,这个阶段也是最能真实反映万华挣钱能力,100亿和168亿。

如果不看20、21和22这三年(产品价格非正常波动),20-23年所落地投产的项目,使万华利润底部由100亿涨到了168亿,股价也由30—50元上涨到66—100元左右波动,再次证明不停有新项目投产创造利润是支撑万华股价长期上涨(螺旋式上升)的核心因素。

看看哪些项目投产,使得万华利润有了70亿的增量:

20年的乙烯一期和XX万的碳酸聚酯(忘了多少量了);

21年初烟台50万MDI技改;

22年比较多:尼龙12,双酚A,福建40万MDI等,

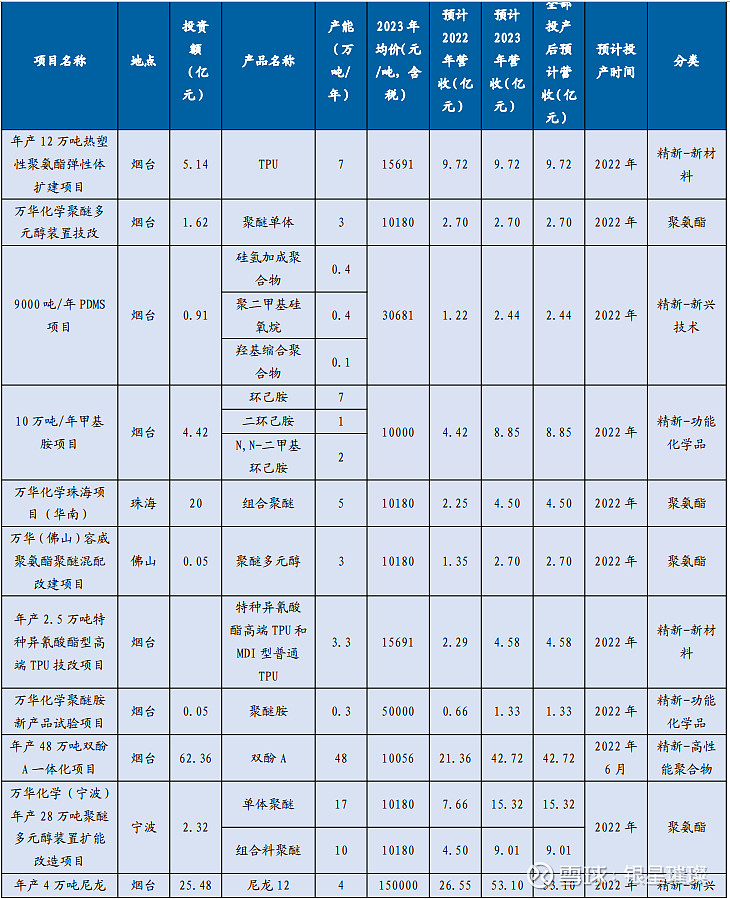

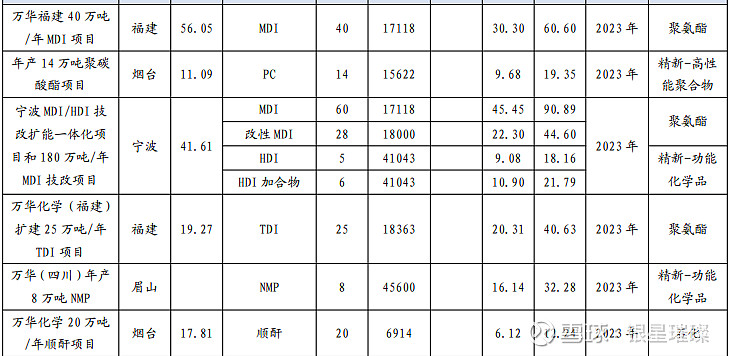

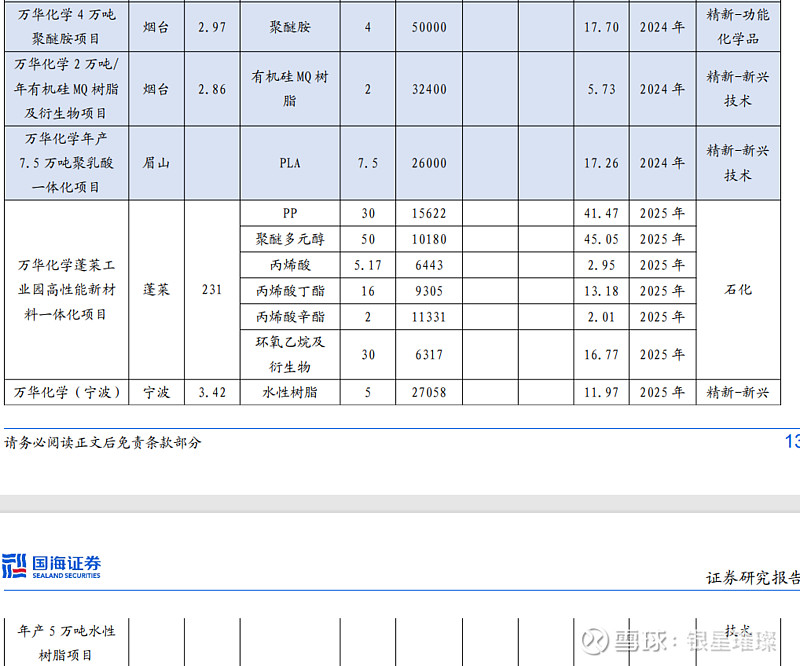

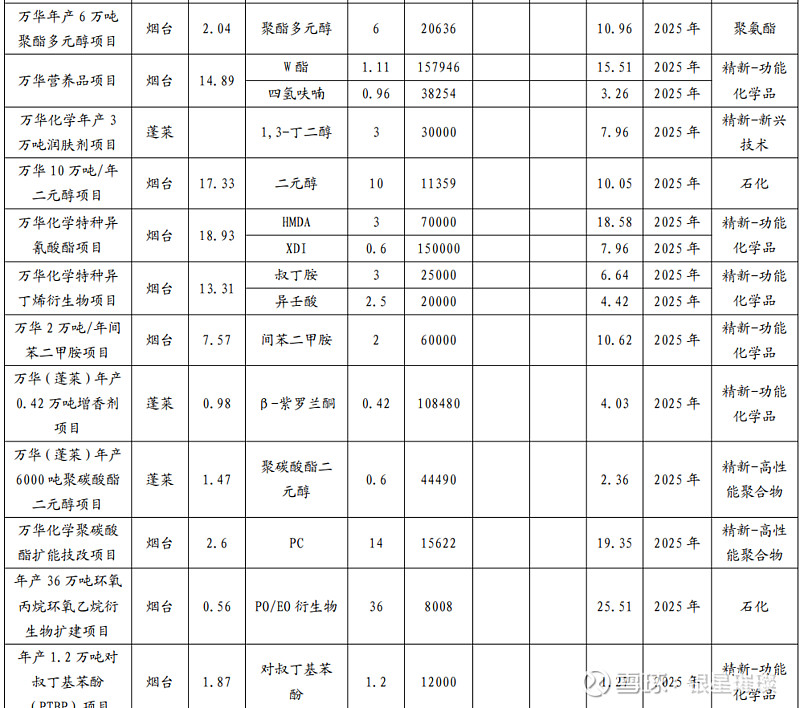

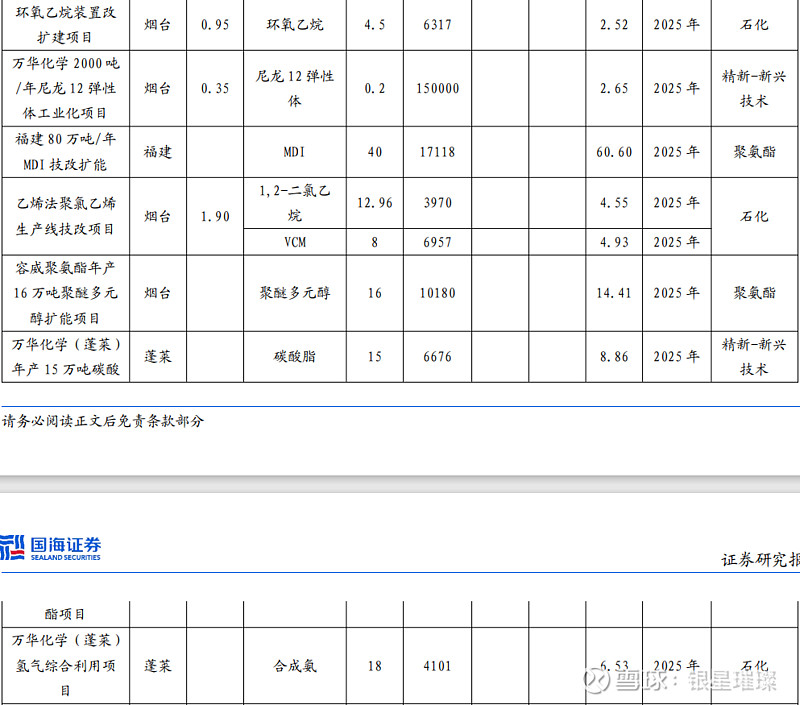

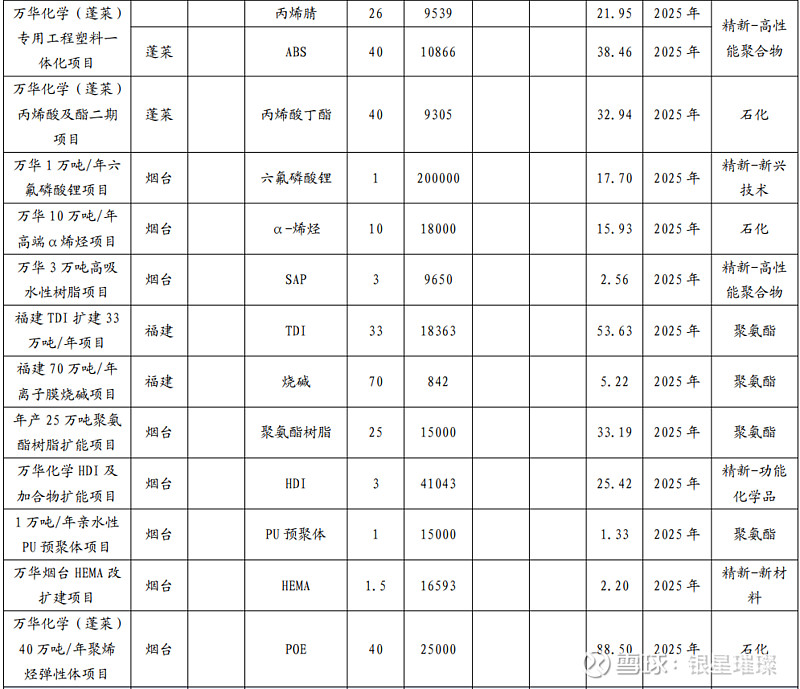

选自国海证券研报(下同)

23年也有增量,但当年投产涉及调试和产能爬坡,对本年贡献可能不大,对今年或许有帮助:8万吨NMP,25万TDI技改,30万吨宁夏MDI,14万PC。按计划,还有180万吨宁波MDI技改(60万增量)和20万的顺酐要在23年投产,但没有公告,姑且认为没有成功。

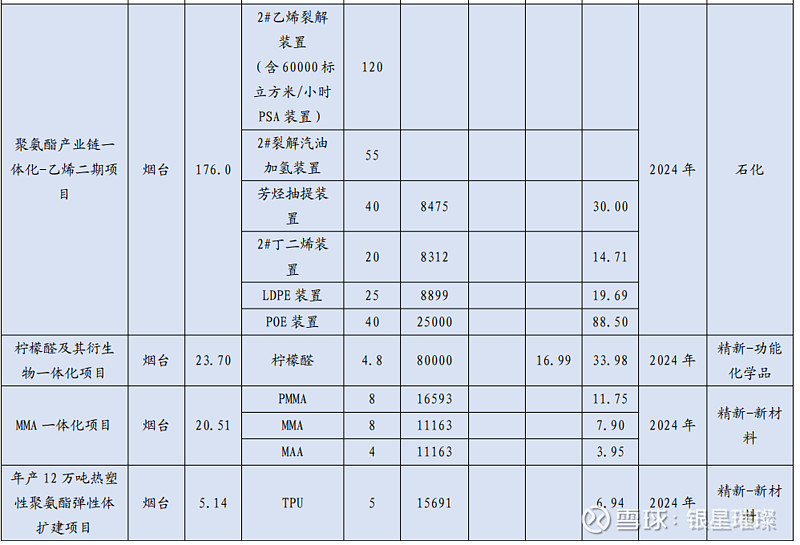

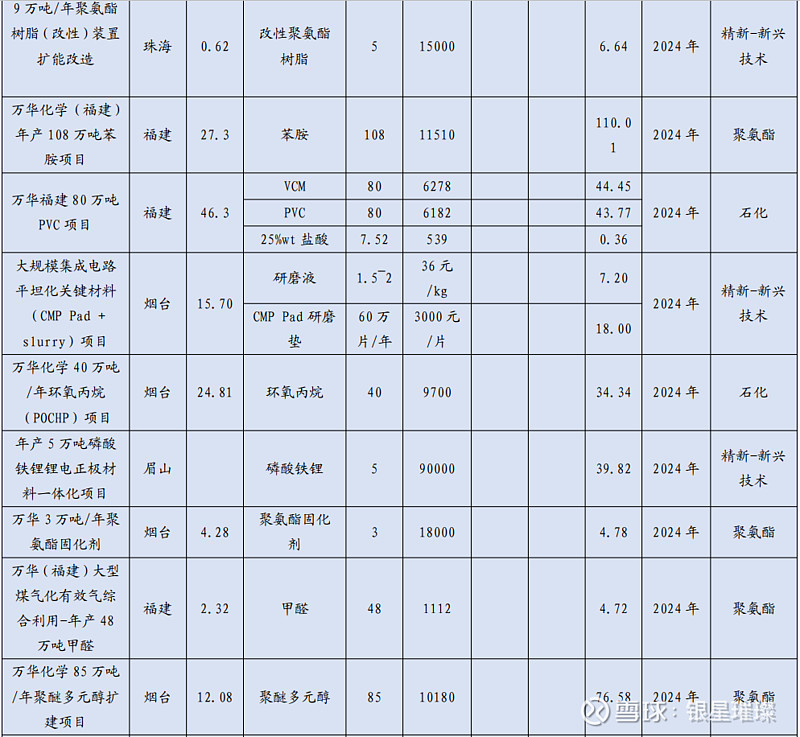

24年和25年是密集投产期,大量项目值得期待,比较有代表性的:乙烯2期,蓬莱化工新材料一期(PDH,各种酸酯),宁波180MDI技改和18万己二胺(23年没有公告完成,算在24年吧),福建MDI二期40万,福建TDI一期和二期共41万,40万POE,4.6万的柠檬醛,10万吨a烯烃,新能源和电池一系列项目(研究少),还有各种特种胺,PC,HDI,85万聚醚,108万苯胺,福建80万PVC,以及新突破的高端化工品的小试、中试品……最近看,蓬莱又公示了40万的POE,福建也要建一90万的PDH。

研报还是有些内容值得看的,基础数据做的还行,从这点说,投研人士整理能力和耐心值得尊敬,有点小瑕疵的是里面没有写:万华宁夏30万MDI,福建41万TDI扩产(只写了一期扩产,没写二期新建33万),福建的90万PDH。准确来说,万华MDI产能为340万吨。

如果能实现一半,利润中枢肯定上涨,200亿的常态化利润是稳稳的,如果突破200亿利润,股价底部是否也会上涨到80乃至90—100,80以下真的要说拜拜了?如果能都投产,产品底部价格情况下,250+乃至300亿常态化似乎也不是问题。所以,从这个角度看,股价突破前高是迟早的事。

有三个小点:

1.不要只看一年,哪怕密集投产,周期至少也要2-3年。看万华的许多项目,环境报告书征求意见到二次环评,周期都要近一年,加上实际建设还要1-2年。像乙烯这种中间出了问题或者其他原因,报批2年才开工建设。

2.为什么相信万华规划的一定能投产呢,其实不一定。看许多研报,说风险的时候,总是加一句,投产进度缓慢(不及预期)。哪怕投产,还有调试期和产能爬坡,甚至市场不少销售不了,比如中国化学的己二腈,投产了却迟迟无法贡献利润,不知道是装置不稳定,还是生产的产品不合格导致销售不好,归根结底恐怕还是技术不达标。

万华的总归好一些,毕竟主要项目都是重复建设,经验和市场渠道是现成的,复制一下即可,所以默认规划地能实际投产并能销售产生利润。

3.本来计划写三点了,一时想不起来了,再琢磨下。或者是想说,不要在景气周期特别是顶部(如何判断景气周期以及股价处于哪个阶段呢,看个人水平了)买入。之前一位球友在21年(好像是)一直强调这点,万华要等景气周期过了股价才能跌倒位,此时再介入比较好,这是个明白人。之前说不会破100,打脸挺疼的,哈哈。

三、产品价格的巨幅波动,是给投资者的福利,运气好碰到了又能抓住,能大赚一笔;同时也是最大的陷阱,景气周期顶部进场,大概率被套死。

万华给我最大的信心是热情且专业。最近孩子学小提琴,感触尤深。我希望的是,孩子是因为热爱提琴而自发地练习,无时无刻不想着如何提升技艺水平,如陈毅吃墨水一般。但是,太难了,孩子只是当做任务。后来也明白了,学习小提琴是希望多一项技能,将来考试升学有所帮助,并不是希望靠这个吃饭甚至成为大师。况且孩子自己也并不感兴趣,何谈热爱。而万华,是因为热爱而搞化工研发,这种内生情感因素激发的动力不可估量,成绩往往也是巨大的。马不扬鞭自扬蹄是最理想的状态,万华似乎做到了。看一些小道消息,一些化工企业跳槽到万华的挺多的,也正如廖董事长说的,打造化工人才集聚高地。正因为热情,所以专业。热爱研发的氛围一旦形成,能量不可估量。专业自不必说,丁董刚入行就对日本1万吨的MDI装置研究透了,正是如此痴迷的劲头和从根本上吃透原理的认知,才有了万华长青基业。90年代浙大化学的硕博,含金量可想而知(感性认知,应该很高吧)。这种融入基因血脉的热情与专业,是研发水平和科技创新能力的基础,是万华持续成长的根基。

还有一个问题,是万华的管理能力。搞组织管理的可能比较清楚,业务水平很重要,良好的组织结构保证业务和研发不受干扰顺利开展,也是至关重要的。只是,谁把万华上上下下打理地如此顺畅,不得而知(或许是搞财务出身的寇总)。

另外就是项目规划,哪些该研发了,哪些该产业化了,哪些该扩产能了等等,这种战略性谋篇布局能力也是保证万华高质量发展的重要原因。既不迈大步子扯到蛋,也没有浪费资源和时间停步不前,还要有前瞻性地布局未来5—10年甚至更久。运筹帷幕,合理筹划,看来万华在这点也是有高人的。

现在和19年比较像,价格底部,大量项目即将投产。能否复制上涨,却未可知。

静待花开吧,交给时间。