抽取一张人物卡,“大嫂”、“高启兰”、“孟钰”、“程程”,开启人生幸福狂飙之路。“叮”,恭喜您抽到……

闲话少叙。

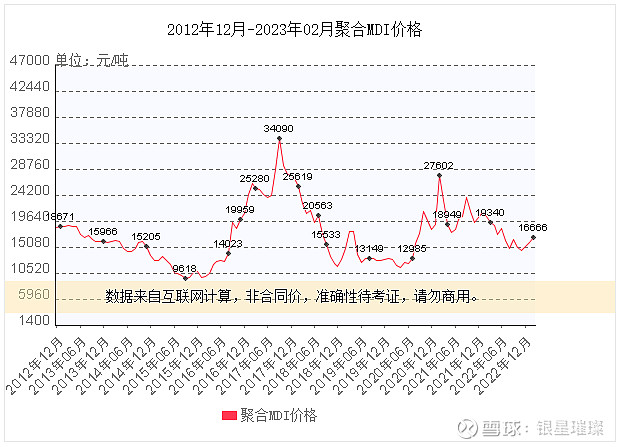

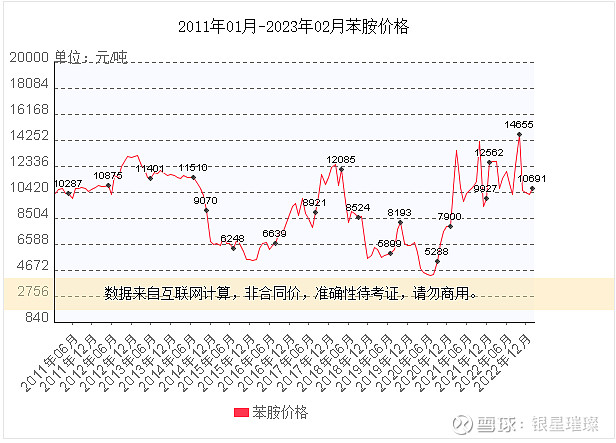

纵观万华生产、销售MDI已有40余年,2022年四季度,出现了历史上为数不多的(可能是唯一一次)“价差倒挂”的严峻问题。

抛开复杂的权重比数,科学“模型”,分位数等高端研究方式,用最简单、最直观的数学加减法,可以看出,在2022年11月10月左右,出现MDI价格—苯胺价格=负数,即14000-14625=—625元的极端情况。

2015年的周期谷底,MDI8000元左右,苯胺5000元左右。

2019年的周期谷底,MDI10000元左右,苯胺5000元左右。

2020年疫情初期,MDI10000元左右,苯胺4500元左右

究其原因

2022年俄乌战争,引发能源恐慌和危机,石油、天然气等能源价格暴涨,致使万华成本飙升,也使得欧洲通胀高企,需求严重减弱。而国内下半年放开疫情,导致国内各省此起彼伏的停工停产,需求严重不足,导致MDI价格暴跌。从MDI和苯胺历史走向可以看出,两者基本是正相关,MDI价格跌至低谷,苯胺也因为各种原因在价格底部。然而在2022年战争和疫情两大超级事件的互相作用下,万华遇到了史无前例的“成本端高企,需求端减弱”的双重挤压。

这是不是万华最严重的时刻?显然MDI还没有到周期底部,会不会出现MDI到10000左右,而苯胺再次暴涨,来个—5000的情况。说实话,俺也不知道,这种事如果能遇到,这辈子也算涨了见识。

再说点题外话。最近看化工发展的历史,发现历史是如此惊人的相似,十年一轮回,不过如此。

2011年伊始,万华着手建造烟台八角园,搞第一套PDH,宁波也基本建成,开启技改扩产之路,一直到2015年,PDH建成,MDI总产量也打到180万吨,新材料、精细化学品多了ADI系列和特种胺。

2021年伊始,万华规划建设蓬莱产业园,搞第二套PDH,福建MDI基地投产40万吨,宁波和烟台依旧走在技改扩产之路。这次又多了大乙烯。新材料、精细化学品多了柠檬醛,尼龙12和新能源材料。

而整个大的化工行业,在国家政策鼓励、第一次化工产品升级、化工品利润高企的大背景下,掀起大规模建设的浪潮,化工投资大幅增长。这和2021年,何其相似,1.化工品升级:以前是三酸三碱,现在是新能源有关材料,PC等,2.利润高企,3.化工企业疯狂扩产,再次掀大规模建设的浪潮。接下来呢,产能严重过剩,化工品价格暴跌。

年年岁岁花相似,岁岁年年人不同。历史的轮回,化工行业的宿命,不过如此。

市场情绪,价格周期波动,产能持续扩张,寻找一个动态平衡。显然,股价底部,产品价格偏向底部,产能即将集中投放,和昔日的2011-2015年如此相似。时间是站在万华一边的,静静等待一个契机。