$万华化学(SH600309)$ 万华一如既往地优秀。

在三季报之前,曾写过两篇文章,一篇是《写在三季报之前》,另一篇是《万华三季度猜想,兼议成本等各因素影响几何》。写第一篇时,对万华的研究还不够,看到三季度万华各产品大涨之后,从小韭菜的角度想入非非,自欺欺人,幻想万华单季度净利润能再创历史新高,带有一定的臆想的成分。后来随着研究的深入,发现存在诸多漏铜。最大的问题是缺少了对成本端的分析,也没有考虑到装置停产影响产量,特别是了忽略了“价差”这一影响毛利率的核心因素。在看到七八月份MDI出口减少后,更是考虑国外销量减少后,国内需求能否扛起大旗,维持住聚氨酯销售量,故写了第二篇,略做修改免得误人视听,对第三季度净利润便也没有过高预期。现在来看,加入成本端的分析,是比较完整的分析模式。

2021年前三季度,公司实现毛利润316.91亿元,毛利率29.5%。2021前三季度,公司销售费用31.68亿元,同比增加50.8%;管理费用13.20亿元,同比增长50.1%;财务费用10.28亿元,同比增加75.9%;研发费用21.50亿元,同比增长50.6%,研发费用占比达到2.0%,主要是因为公司在新材料等领域研发投入增加。公司经营活动净现金流174.83亿元,同比上升119.3%;净现比为0.88,同比减少0.54,主要是因为应收账款的增加;公司存货周转天数为45.6天,同比减少14.9天,经营效率略有提升。

通过对三季报的分析,可以看到以下信息(来自安信证券研报《Q3 景气持续,建筑节能新标准有望带动聚氨酯保温长期需求 》):

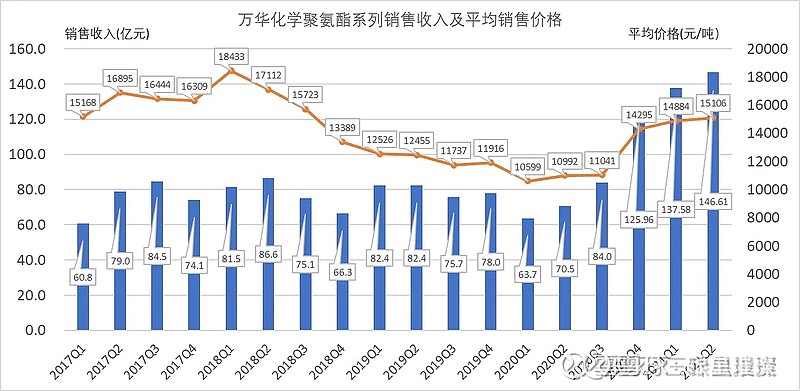

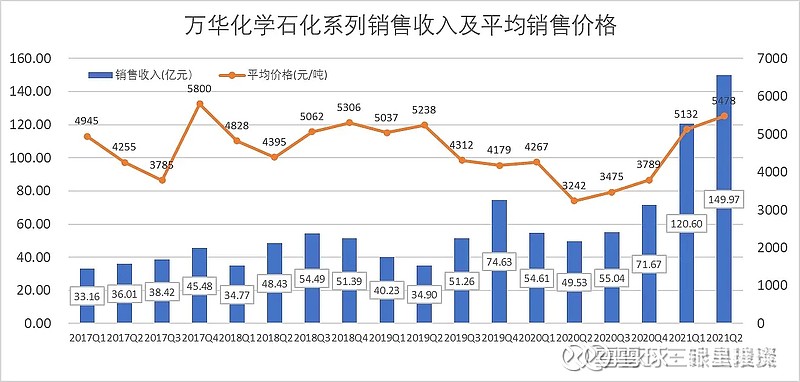

1.公司21Q3营收再创新高,聚氨酯、石化、新材料板块营收环比+7%、+4%、+18%,

2.净利环比有所下滑,影响在价格价差,21Q3公司三大板块销售均价维持高水平(环比-3~+9%),其中MDI受亚洲地区集中检修影响,叠加出口端强劲,国内厂家挂牌价均有所上调,Q3综合价差同步扩大至1.54万元/吨,环比+11%,但其他产品受原料价格上行影响价差环比有所缩窄,TDI环比-12%,硬泡聚醚环比-2%,C3/C4平台环比-5%,C2平台环比-17%,新材料板块HDI、TPU、PC等价差环比-40%~+3%;

3.从产销看,子公司BC、烟台工业园装置例行检修对产量造成影响,聚氨酯板块产量环比-9%,销量环比+4%,石化板块产量环比-13%(模拟扣除LPG贸易),新材料板块产量环比+7%,销量环比+21%。

考虑到Q3海外异氰酸酯产品景气度更高,BC技改检修或对业绩造成短期结构性影响;综上所述,21Q3公司实现毛利润106.67亿元(同比+117%,环比-3%),费用率(四费&税金)为7.1%(环比+0.1pct),持续维持低水平。

注:图片来自于@三叶虫投资

1.聚氨酯销售量,MDI国外出口大减情况下,国内需求能否稳住整体销售量。9月份MDI出口数据还没有发布。单看七月份,减少很多,主要是因国外疫情和供应链问题,MDI下游房地产的需求无法释放。8月聚合MDI和纯MDI出口平均单价分别为2269、2541美元/吨,均为18年以来的高点。国内MDI出口量3-8月均维持在历史高位(第三季度环比减少,同比大增),其中7、8月聚合MDI出口量分别为7.6、8.5万吨,出口增量主要源于扩能后的万华,将为万华在内的国内MDI企业带来超额盈利。但是只要不可抗力导致的供给端受限,和房地产高景气持续存在,供需错配的情况无法得到缓解,出口量就有望保持在高位。

可以看到,在出口海外量减少的情况下,聚氨酯板块销量依然增长,大概率是国内需求旺盛,包括TDI、聚醚等销量大增。下次分析,还是要将TDI和聚醚加上,尽管这两项先前较弱,但是万华在继续扩产能特别是聚醚多元醇,扩建了多套PO装置,由此可以推断,聚醚有其独到的地方一直在深深吸引着万华,让其如此迫不及待,这是值得深挖的地方。聚醚的技术含量不高,万华早期通过收购一家小公司切入聚醚多元醇的生产。现在来看,万华是要把它做大做强,与MDI、TDI搭配便于生产聚氨酯。软泡和硬泡处于高景气度中,可见聚氨酯需求旺盛。

2.无醛板等能否贡献销售量。LPG的长远布局能否带来石化板块超额收益。目前,暂无途径找到万华聚氨酯各终端应用,但无疑,无醛板和建筑保温是聚氨酯增量的重要发现。最近国家有新政策出台,有望迎来曙光(已经喊了10年了,不在乎再多喊几年)。新国标来了!2021年10月1日起,GB/T 39600-2021《人造板及其制品甲醛释放量分级》和GB/T 39598-2021《基于极限甲醛释放量的人造板室内承载限量指南》将正式实施。值得注意的是,新国标中明确ENF级(≤0.025mg/ m³)概念,甲醛规定值比CARB-NAF还低出一半,是目前世界上最严格的甲醛标准。国家住建部近期发布了《建筑节能与可再生能源利用通用规范》,自2022年4月1日起实施,新标准除了建筑能耗水平和节能效率要求提升,还首次强制性纳入了量化的建筑碳排放强度指标,要求平均降低7kgCO2(m2〃a)以上,目前国内外一致认为聚氨酯硬泡(PU)材料是最理想的建筑节能保温材料。气凝胶的工业化和批量应用还有好几年的路要走呢。

3.化工新材料的市场销售和渗透率是否继续提高,工艺水平和质量是否优化提升,装置运行是否稳定良好,产能利用率是否提高,总体成长劲头是否依然强劲。这一部分是最喜人的。新材料板块产量环比+7%,销量环比+21%。销量大增,万华在市场开拓方面较为成功,尽管总销售收入依然最低,只有聚氨酯和石化的四分之一,但这是因新材料板块产品较少,产量小。随着柠檬醛、尼龙12等投产,PC、HDI、TPU等扩产,再才用万华如今已经开拓的市场和建立的销售渠道,以及培养的化工品专业销售团队,相信这一板块将会有质的飞跃。市场销售虽然不是万华的专业,但是万华领导层看到了其重要性,近几年持续加码,早早布局。万华加快建设销售团队,建立科学、高效的销售模式,一边加大销售专员招聘,加大培训力度,同时建立石化产品网上竞拍大厅,拓宽销售渠道,积极参加各式展会,宣传万华产品,建立万华品牌和口碑。不得不说,万华管理层一向高瞻远瞩。

4.上下游一体化成本优势能发挥到什么程度,带来多大效益。

①纯苯2021 年三季度纯苯市场均价 8,068 元/吨,同比上涨 142%。

②煤炭2021 年三季度 5000 大卡动力煤均价 1,055 元/吨,同比上涨 104%。

③丙烷、丁烷2021 年三季度丙烷 CP 均价 648 美元/吨,同比上涨 78%;丁烷 CP 均价 647 美元/吨,同比上涨 87%。

尽管万华与原材料主要供应商有长协价,但不是万能的,影响明显。毕竟产品涨价,供给商抵不住诱惑临时涨价也是情理之中。何况合同中也会涉及因市场改变而有浮动价格的空间等协议。环比价差大幅回落,导致增收不增利。但是相比较完全没有原材料供给的金发科技、三棵树等企业,要好太多。可见LPG早期布局,上下游一体化带来的成本优势明显。现如今,丙烷如此涨价,而国内PDH项目持续投产,预计2021-2025年,国内外PDH装置投产后新增产能合计将达到2700万吨,后进来的玩家,很大可能造成产能过剩,再叠加原材料涨价,PDH还有利润吗?眼红于当前的高额利润,丧失了行业纪律无序扩张,高景气周期扩张,弄不好PDH也会一地鸡毛。历史总是惊人的相似,轮回不止。万华有必要向原材料源头继续延伸,入股、收购油气田,进一步降低成本。国外化工巨头都是这么做的,巴斯夫、陶氏都有自己或者入股的油气企业。这里也引发思考,万华会不会做炼化?

5.能耗双控和限电对万华影响几何。万华自备电厂,影响不大。万华宣布投产光伏、风电、核电等绿色能源,与华能合作投资风电项目,与中国核电成立山东核能公司,也是提前做准备,可以减排二氧化碳和置换煤炭用量的体量。从另一个角度讲,对万华这种大企业,反而是利大于弊。新能源投资成本大,有很高的投资壁垒,小企业肯定是没资金自建长,无疑进一步加大龙头和中小企业的分化。企业可以通过绿电交易,但是如果花钱购买绿电,无疑会压缩侵蚀净利润,对中小企业来说更加明显,加剧企业之间的分化。(具体看东方看化工《深度分析!绿电将如何影响化工行业发展》)万华也是早早布局,为未来发展开辟空间。

万华驰骋周期的秘密武器,一个是不断技术攻关,研发新产品工业化投放市场,以量补价。二是开拓市场,拓宽销售渠道,建立科学、高效的销售模式。三是进一步优化、完善产业链,降低成本,提高效益。

反映到二级市场股价的走势,明显是以时间换空间,待尼龙12等投产,带来营业收入的实质增长,使得净利润是因内在价值的提升而增厚,并非因价格提高而造成的“虚浮”地增长。顺周期,大家都在挣钱,但大部分挣的是市场的钱,而不是自身真实价值的钱。特别是挣了钱,没有资本配置能力,造成资源的浪费,反而白忙活一场。

所以,此刻所有挣钱的化工企业都面临一个问题,钱投向哪里?是技术攻关,研发新产品?这面临打水漂、长期不见效的风险。是拳头产品扩产能,高成本建设?那景气周期结束了 怎么办?是整合产业链,向上游原材料延伸?玩家都涌进来,产能过剩怎么办?是开拓市场建立渠道提升口碑和品牌?对于万华而言很简单, 成年人谁做选择,全都要!但其他企业呢?待潮水褪去,谁在裸泳,一目了然。万华前途依旧万丈光芒!