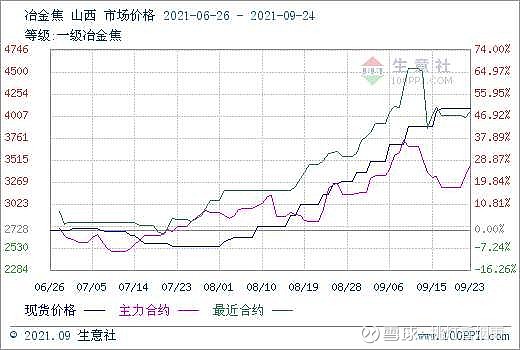

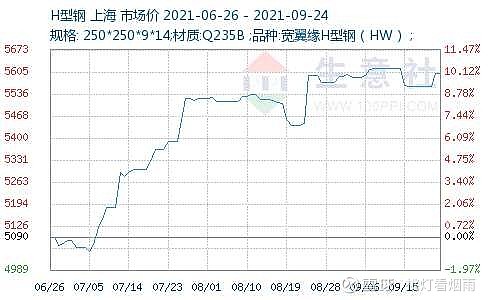

上述三图来源于生意社。

考虑到st安泰的主营非常清晰,就是焦炭和H型钢。而这两个价格基本上都是可以公开查询到的,比较透明。所以st安泰的实际业绩是非常好算的。安泰基本上满产满销的,销量=产量,也是非常好算。

上述3图,就是焦煤,焦炭,H型钢,6-9月三季度的价格走势图。

大家质疑问题:st安泰存在增收不增利的问题?

作者个人观点:st安泰增收增利。

1.按照上图1和图2,可以看出,焦煤和焦炭价格是几乎同步上涨的,而价差基本在700块钱浮动。而st安泰自己无煤矿,所以说焦炭价格虽然涨了,考虑到焦煤价格也是涨了的,这一块焦炭价格的溢价,st安泰基本是享受不到的,仍然是赚的固定差价区间的利润。故,焦煤转化为焦炭产品,这一块确实是利润是固定的,和上半年利润同步,而没有溢价。

2.但是上图2和图3,可以看出h型钢自6月末暴涨以来,一直处于高位运行,且维持在5500左右,近两月行情,h型钢涨了500块钱的价差。而st安泰是高度关联交易的,炼钢用的焦炭都是来自自家公司,而外销的型钢是可以充分享受这500的涨价溢价的。故,焦炭转化为H型钢产品,这一块是在上半年固定利润基础上,进一步额外增加了500元的溢价利润。

综上,作者个人认为下半年业绩大增,是切实的增收增利。

具体溢价增长了多少呢?只看看型钢部分的溢价利润即可。

只考虑溢价增长部分:

溢价利润预测=500元*60万吨(半年产能)=3亿元溢价利润

所以下半年利润预测,

按照目前趋势,h型钢高位运行维持在年底不变已成定局,

在上半年利润利润4.4亿上增加3亿,则下半年保守最低利润为:4.4+3=7.4亿,保守最低不少于7.4亿。

个人观点不对之处,欢迎指正拍砖讨论。