1、密尔克卫:①公司1月份正常增长,2月份受疫情冲击较大,2月底到3月份业务量复苏,3月份的变化是1季报超越行业的重要因素;②虽然疫情对于复工有整体冲击,但以500强为代表的大型客户在中国和东南亚的化工物流需求反而有增加;③银行对密尔克卫的授信是有20亿,但公司只用了4亿,后续会借用一些财务杠杆持续做并购;④风险提示:外延并购项目具有不确定性;安全事故风险。

2、上海家化:①换帅前欧莱雅高管潘秋生,预计5月上任;②新CEO或带领公司进步转型线上渠道,增加社媒投入,打造爆款;③管理费用、销售费用相比同业都有改善空间;④新大单品玉泽、高端单品太极都有望在2020年发力;

⑤风险提示:佰草集品牌销售持续下滑,新品牌培育不及预期等。

3、天能重工:①天风证券最新观点认为,二季度风电新增装机量达到7-11GW,环比增长197%-366%,天能重工作为国内塔筒领军企业有望受益;②天能重工年未在手订单合计约35.12亿元,为2019年营收143%,社保基金已连续两个季度加仓;③风险提示:风电装机不及预期、钢材价格单边上涨等。

主题一

少见的二季度展望乐观公司,充足的银行授信为公司开展并购“保驾护航”,这家优质小公司迎来超预期

密你克卫为民营化工供应链主板上市第一股,第三方化工品物流市场具备大市场、小公司特点,行业规模高达3000亿,但集中度极为分散。

当前的行业处于新冠疫情影响叠加监管合规化逐步提升的阶段,大环境有利于行业内的集中度提升,此环境下,密尔克卫逆势向好。

天风交运姜明召开的密尔克卫电话会议纪要显示,公司1月份正常增长,2月份受疫情冲击较大,2月底到3月份业务量复苏,3月份的变化是1季报超越行业的重要因素。

二季度展望方面,虽然疫情对于复工有整体冲击,但以500强为代表的大型客户在中国和东南亚的化工物流需求反而有增加,公司对于2季度有信心,比较乐观。

其他支撑二季度向好的逻辑主要有:①公司的运输板块非常强劲,收入和毛利率都同比提升;②在2月3号复工之后,公司在现金流、成本、费用控制上都取得了一定成效,这些积累预计对二季度展望都比较乐观。

公司一季度业绩较好部分原因受益高速公路减免,对公司的影响在1-200万的利润影响,据公司表示,如果5月后高速公路减免取消,影响也是不大的。

并购重组方面,公司2019年全年共进行四项重大股权投资,分别收购上海振义、天津东旭、镇江宝华、湖南湘隆四家公司100%、100%、82%、92.51%股权。公司1季报基本是内生业务所贡献,外延项目在后面几个季度释放业绩,达成收购时预期的ROE。

公司管理层在电话会议中表示,银行对密尔克卫的授信是有20亿,但现在的贷款规模很小,只用了4亿,后续会借用一些财务杠杆持续做并购。

主题二

一则换人公告导致公司股价大涨30%,分析师表示还没完,全年至少还有三个业绩爆点可以期待化妆品板块近期表现非常强势,珀莱雅、丸美股份、华熙生物等都被分析师密集覆盖。

近日化妆品板块老牌公司上海家化的一则换人公告引起波澜,股价一周内上涨近30%。公司发生了什么重要变化?后续还没有介入机会?研报君梳理了安信证券、国金证券分析师的观点供投资者参考。

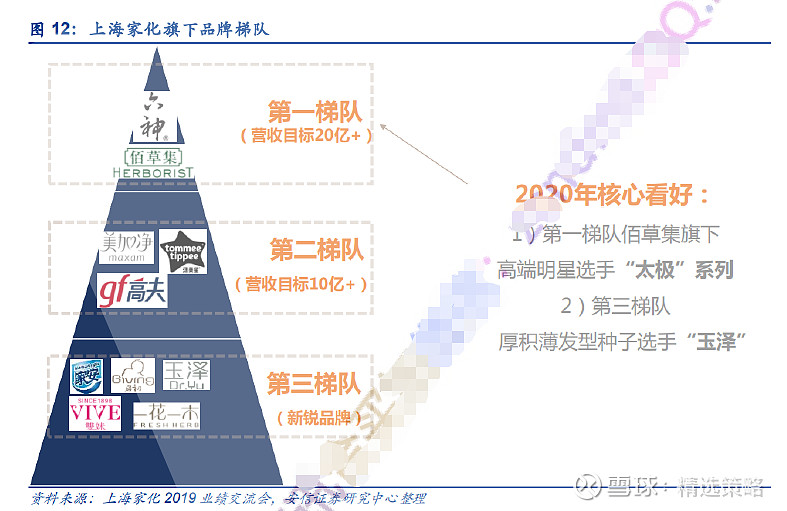

上海家化是中国日化行业历史悠久的民族企业之一,公司品牌包括佰草集、六神、高夫、美加净、启初等,涵盖护肤类、洗护类、家居护理类、婴幼儿喂哺类产品。

2020年4月公司发布公告称,公司拟新任潘秋生为首席执行官兼总经理。

潘秋生(预计2020年5月上任)此前的履历可谓辉煌,2015-2019年历任欧莱雅(中国)有限公司大众化妆品部商务总经理任职期间帮助公司实现渠道战略转型,线上业务占比取得大幅度提升;

2019-2020年4月担任美泰全球副总裁,帮助公司实现全方位业务改善并大幅度减亏,创下5年最佳运营记录。资本市场这么期待潘秋生,主要原因为目前家化正站在一个线上转型、新大单品发力的重要关口。安信证券认为至少会带来公司以下几点值得期待的重大变化:

①持续转型线上渠道;公司线上营收占比也从2014年的8%增长至2019年34%。而疫情影响下,线上增速明显快于线下,公司Q1电商渠道整体增速近40%。

根据安信证券与公司交流,潘秋生之后将非常关注上海家化的渠道转型,继续增大线上投入及社媒投入,打造更多爆款,逐步加强电商自营团队建设和能力的培养。

②“换帅”后费用率缩减;

2019年公司毛利率61.9%较低(同期丸美的68.2%,珀莱雅64.0%),而销售费用率42.2%,管理费用率14.7%,均明显高于同期丸美和珀莱雅。扣非净利率分别为5%、12.4%、25.1%。新CEO上任后未来费用率的控制&净利率的改善值得期待。

玉泽药妆品牌定位敏感肌修护的风口赛道,联合聚各大医院皮肤科权威医学专家联合研制,为高性价比”种子选手。19年双十一和李佳琦合作初具成果,销售额同比增长150%,达到2-3亿。

佰草集的太极高端系列,2020年公司重点打造对象,在产品端密集推新4款,保守预计20年销量达到3亿。安信证券认为,在这几点的综合作用下,上海家化目前站在一个难得的发展时点上,新高管此时上任,或将在较长时间内提振资本市场信心,给予目标价37.8元。

主题三

这家公司获社保基金连续两个季度加仓,在手订单远超全年营收,二季度行业还有200%需求增量财联社4月27日讯,国家能源局近日公布的数据显示,风电一季度装机容量为2.36GW,3月复工情况良好新增装机占一季度58%。天风证券最新观点认为,随着疫情得到控制及抢装逻辑不改,二季度新增装机量达到7-11GW,环比增长197%-366%。

产业链公司天能重工近日发布2019年年报,实现归母净利润2.69亿元(+163.33%),加权平均净资产收益率14.17%,同比提升8.21pcts。其中,Q4归母净利润1.24亿元,同增192.04%,环增99.97%。安信证券邓永康还是比较看好公司发展。

天能重工年报业绩增长还是较为强势,而公司股价却不温不火,市场最大的担忧或在于疫情的影响,3月风电新增装机超预期,机构对二季度新增装机量比较乐观,疫情对公司影响也许并没有想象中大。

值得注意的是,社保基金四一三组合继续加仓天能重工,据公开数据该基金去年半年报首次出现在前十大股东,已经连续两个季度加仓公司。

天能重工塔筒在手订单合计约35.12亿元,为2019年营收143%,单吨毛利达到1921元/吨(同比提升超过30%)。目前公司塔筒生产基地布局扩大至8个,合计产能约29.55万吨,2019年新增在内蒙古兴安盟设立工厂,预计2020年形成产能。

公司积极拓展海上风电项目,海工基地-江苏天能产能逐步释放去年开始贡献利润(2802万元)。公司还积极向下游运营端拓展,建设、运营风电场和光伏电站已成公司重要利润来源。

邓永康预计天能重工2020-2022年净利润分别为3.49亿、4.37亿、5.01亿,维持买入A的投资评级。

风脸提示:风电装机不及预期、钢材价格单边上涨等。