欢迎关注公众号:一生一次的投资机会

中国平安的内含价值可以分为两部分,一部分是寿险的内含价值,一部分是除了寿险业务的净资产。因为寿险业务涉及的合同时间可能有10年到20年,所以需要用内含价值这个概念来判断寿险业务的价值。

中国平安自2007年年报开始披露其内含价值的变动因素分析,我梳理了2007年-2018年年报的中国平安的内含价值变动情况。2006年内含价值是655亿,2018年内含价值是10024亿。12年时间中国平安的内含价值增加15.3倍,总计9369亿。

下图即是中国平安内含价值的结构构成。我们一个个来看。

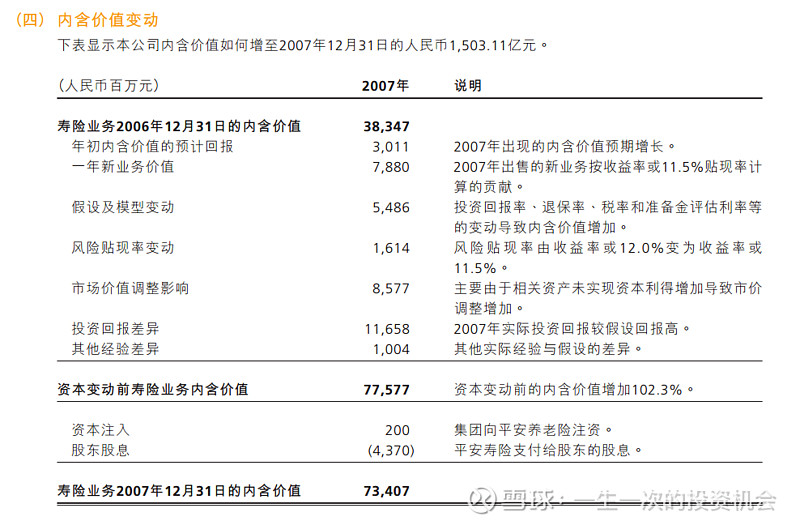

第一项,寿险内含价值的预计回报,也就是原先签的保险合同,原先不能记收益的部分,每年都会释放一部分。这部分十二年平均是之前一年寿险内含价值的9.2%。这部分占比比较平均,在8%到11%区间内。十二年累计增加2183亿,占内含价值增加值的23%。

第二项,一年的新业务价值,这部分就是每年新签合同的价值。这部分十二年平均是之前一年内含价值的15.9%。新业务价值占比的波动不像预计回报那么稳定,高的时候占比能达到25%,低的时候只能达到10%。十二年累计增加4071亿,占内含价值增加值的43%。

第三项,假设及模型变动,因为内含价值的测算会涉及到很多假设,这些假设的变动也会引起内含价值的变化,这部分是有正有负的,有些年份是正的,有些年份是负的。12年里,4年是正的,8年是负的。合计-375亿,占内含价值增加值的-4%。

第四项,风险和贴现率变动,之前的贴现率是12%,历史上中国平安对贴现率做了2次调整,将贴现率调整到目前的11%,两次调整一共增加了41亿的内含价值,占内含价值增加值的0.4%。

第五项,市场价值调整影响,这个数值也是有正有负,12年里,6次是正的,6次是负的。12年合计-84亿,占内含价值增加值的-0.9%。

第六项,投资回报差异,在内含价值的计算中,默认是5%的投资收益,如果超过5%则是正值,低于5%则是负值。这一项,12年里,7年是正的,5年是负的,12年合计431亿,占内含价值增加值的4%。

第七项,其他经验差异,这项合计253亿,占内含价值增加值的2.7%。

第八项,对外分红,综合看,整个中国平安集团12年累计分红1002亿,分出去的是负的影响,占内含价值增加值的-10.7%。

第九项,资本投资。例如发新股融资,就是增加内含价值,对外投资,就是减少内含价值。资本注入是1815亿,对外投资是590亿,合计资本注入是1225亿,占内含价值增加的13%。

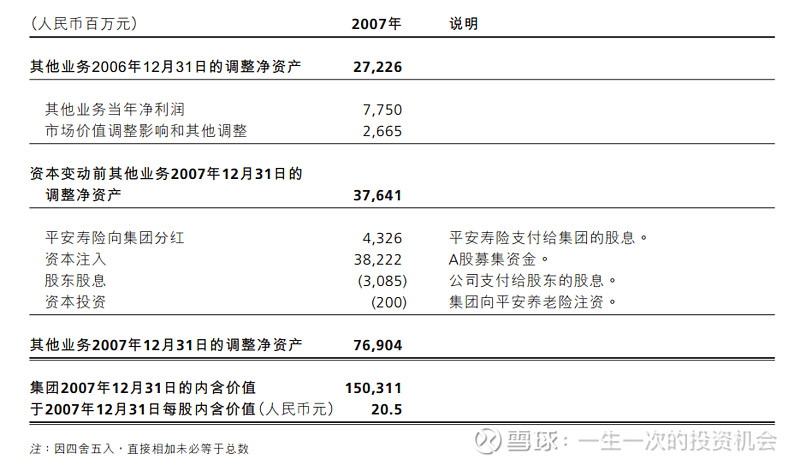

第十项,除寿险以外其他业务的净利润,这部分是2530亿,占内含价值增加值的27%。

第十一项,非寿险业务的市场价值调整,这一项12年内,9年为正,3年为负,合计161亿,占内含价值增加值的1.7%。

需要说明的是,由于保险监管的变化,内含价值的计算方法在2016年出现过变化,但变化不大,这里省略其影响。

总结一下:12年来,对内含价值正向影响最大的排名:第一,新业务价值43%,第二,其他业务净利润27%,第三,内含价值预计回报23%。第四,增资13%。

对内含价值负向影响最大的:第一,对外分红-10.7%,第二,假设及模型变动-4%。

未来中国平安的内含价值会怎么增加,欢迎各位留言探讨。