2024美国大选首场电视辩论已经结束,但是对美国经济的长远影响才刚刚拉开帷幕。从本周一以来,美国国债价格连续大幅下跌,而这或许与特朗普胜选概率持续上升相关。

周一美国最高法院发声,宣布以6:3的压倒性投票优势通过特朗普在美国总统就任期间行为享有官方豁免权的裁定,这对于在上周首场电视辩论中支持率超过拜登的特朗普而言,无疑是个重大利好消息。

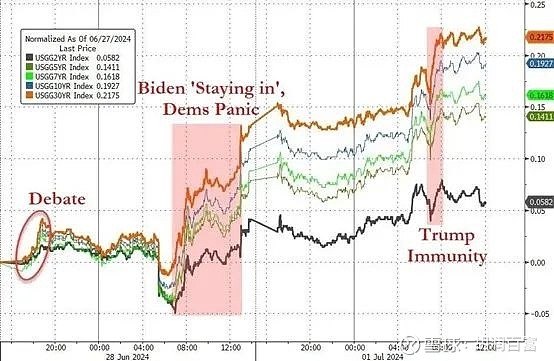

受美国大选选情变化影响,债券市场迅速做出反应,10年期美债收益率在过去的两天涨幅超过了0.15个百分点, 因特朗普赢得大选概率上升而引发的长期债券抛售情况也在增加,有分析师认为特朗普上台将会给美国带来上升的通胀风险。

图片来源:今日头条

01

美国大选如火如荼

引发债券市场动荡

当地时间2024年6月27日晚9时,美国2024年大选迎来首场电视辩论,前任总统特朗普与现任总统拜登时隔4年再次激烈交锋。但拜登的表现却并不尽如人意,让民主党人感到失望:这是一场堪称“灾难”的辩论表现,拜登全场声音嘶哑,有时候说话语无伦次,引用统计数据和法条时经常结巴,单词经常连在一起。

民调结果则更为直观。由CNN进行的民意调查显示,由于拜登表现不佳,选民对他能否坚持连任的工作能力产生了怀疑,有67%的人认为特朗普的表现更佳;CBS News的民调则显示超7成的选民认为按照拜登目前的身体状况不应该竞选总统。

图片来源:财联社

美国经济市场应声而动。行情图显示就在二人辩论结束后的几天时间内,10年期美债收益率因为二人不同的新闻话题产生剧烈波动。而摩根士丹利和巴克莱等大行也开始纷纷为11月特朗普重新入主白宫的可能性调整经营策略。

特朗普回归白宫与美债收益率之间的关联可从政治和经济两个层面分析。从政治角度来看,特朗普政策聚焦经济增长,其偏向国内的保护主义做法可能会推动市场放弃联储降息的预期,例如特朗普在贸易政策上的强硬立场和对减税的偏好会被市场解读为未来可能增加财政赤字,这会导致投资者对长期债券的需求下降,进而推高美债收益率。

从经济角度来看,特朗普回归的可能性会带来政策的不确定性,这种不确定性会增加市场的风险溢价,从而影响美债市场。如果市场预期特朗普的政策将导致经济增长放缓或通货膨胀上升,那么长期美债的吸引力可能会降低,投资者可能会要求更高的收益率来补偿持有这些债券的风险。

摩根士丹利报告表示特朗普上台将导致财政扩张并给长债收益率带来上升压力;华尔街分析师认为由于财政政策、关税政策和移民政策等多种原因,未来3年时间内特朗普政府将比拜登政府更容易引发通胀;而市场抛售长期债券也反映了众人对于选举的焦虑,这同样来自于对特朗普再度执政后预算赤字上升的担忧。

图片来源:澎湃新闻

02

美国第一大“债主”

抛售630亿美债

美国国债与世界经济之间存在紧密的关联性,也是世界经济的“晴雨表”。美债被视为全球最安全的投资工具之一,其收益率常被用作全球金融市场的基准利率;而美债收益率的变化也反映了市场对美国经济前景的预期,如果市场对美国经济前景持悲观态度,美债收益率可能会上升,反映出投资者要求更高的回报来补偿持有债券的风险。

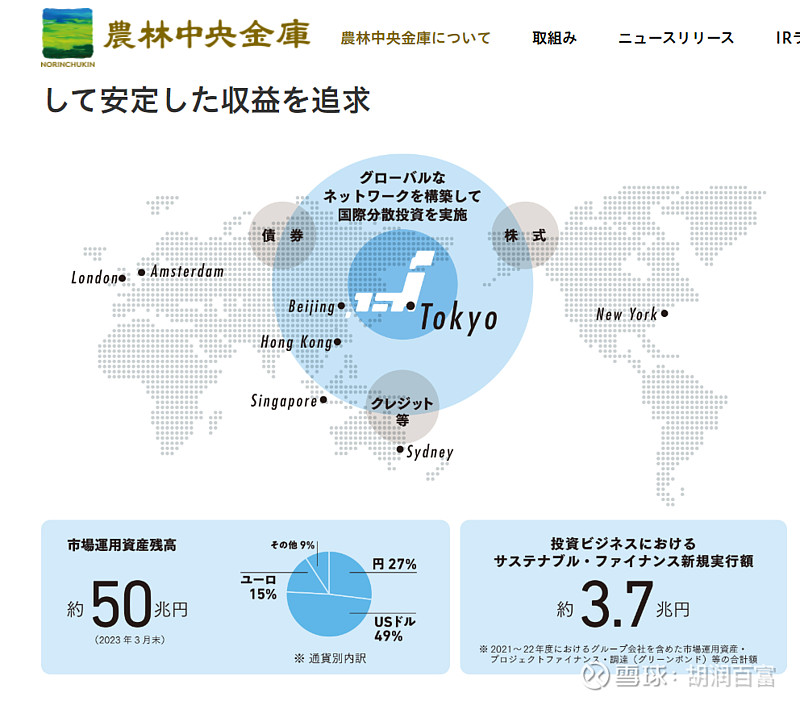

然而如今美国第一大“债主”也是泥菩萨过河——自身难保。美国财政部2024年4月国际资本流动报告(TIC)显示,日本持仓规模达到11503亿美元,继续为美国第一大“债主”。然而随着近几个月日元贬值风波加剧,虽然日本官方下场止跌;但是随着美联储降息预期的减弱,日元继续贬值,更大的经济压力接踵而至。就在上个月18号,日本第五大银行Norinchukin Bank发布公告称,表示将在未来一年内出售10万亿日元(约合630亿美元)的美债弥补巨额亏损。

图片来源:农林中央金库官网

作为美国第一大“债主”,日本这一行动预计将加剧美债市场的波动性,推高美债收益率,增加美国及其他持有美债国家的借贷成本。此外,日本作为美债的最大持有国,其抛售行为可能引发市场对美债信心的动摇,引发其他国家和投资者的跟风抛售,从而对全球资本流动和汇率稳定构成压力。在全球经济复苏乏力、地缘政治紧张的背景下,日本此举可能会进一步加剧全球金融市场的不稳定性。

但日本银行大额抛售美债的做法似乎并没有得到美方认可。就在4月日本官方入市干预汇率后,美财政部长耶伦再次重申她的警告,她并不支持干预汇市以支撑日元,她认为有在极其罕见的情况才有必要进行干预。日本抛售美债的决定权可能不在日本手上,想抛售多少还需要得到美国方面的同意。

值得注意的是,2024年4月国际资本流动报告(TIC)显示,中国4月增持33亿美元美债,这也是我国今年以来的首次加仓。这可能与美联储延后降息预期,以及美债收益率的回升有关,为中国提供了增持美债以提升投资组合回报率的机会。这些举措表明,中国在权衡全球经济形势和自身外汇储备管理策略的基础上,对美债的投资策略进行了灵活调整。

投资者应该密切关注美债的供需动态、全球经济指标、以及政策变动,以评估其投资组合的表现和调整策略。此外,各个国家大规模的增减持活动可能影响美元的全球储备货币地位,促使投资者应该考虑投资风险和多元化资产配置。

图片来源:pixabay

03

全球“去美元化”加速

美联储降息的预期持续看低,这似乎说明2024年美元依旧保持超乎想象的韧性。不过从另一个方面来看,2024年,全球“去美元化”的趋势显著加速,这一现象在多个国家和地区的外汇储备管理策略中得到体现。

例如,俄罗斯在国际交易中越来越多地使用本国货币卢布和其他货币,以减少对美元的依赖。中国和欧盟等大型经济体也在推动使用欧元和人民币进行国际贸易结算,以规避美元波动带来的风险。如沙特阿拉伯这些石油输出国开始考虑在石油交易中使用一篮子货币,而非单一依赖美元。这种“去美元化”的趋势不仅反映了对美元波动和美国经济政策不确定性的担忧,也是全球经济多极化和国际货币体系变革的体现。

数字货币的兴起也为“去美元化”提供了新的可能性,各国央行纷纷探索数字货币的发行与使用,以期在未来国际货币体系中占据更有利的位置。

资料来源:财联社、澎湃新闻、简易财经等

❖ END ❖

往期推荐

2024年(第十六届)苏州国际精英创业周(常熟分会场)活动暨2024常熟昆承湖·胡润U30中国创业先锋活动即将盛大举办!

中国“共享出行第一股”诞生:蔚来、高瓴加持,千亿顺风车市场期待新故事

沙特或将跻身全球前五大光伏市场!中国光伏改道中东新热土,瞄准这片万亿蓝海市场